Das alte Problem mit dem Rebalancing – doch neu geht es ums Gold

Das Rebalancing von Anlagen in einer Asset Allokation (Anlagestrategie) ist ein altbekanntes Problem in der Vermögensverwaltung – aber diesmal dreht es sich um eine Anlageklasse, die davon bislang kaum betroffen war. Dass es vorteilhaft ist, nicht alles auf eine Karte zu setzen, sondern sein Vermögen in unterschiedlichen Assets zu halten, leuchtet zwar den meisten Kunden ein. Und dass es vernünftig ist, diese (oft über Brandbreiten definierte) Aufteilung über die Zeit einigermassen stabil zu halten, klingt ebenfalls ganz überzeugend – zumindest in der Theorie.

In der Praxis nämlich besteht eine nicht ganz triviale Aufgabe von Privatbankern und Vermögensverwaltern darin, ihre Klienten daran zu erinnern, an einer einmal beschlossenen langfristigen bzw. strategischen Asset Allokation festzuhalten: Wenn eine Anlageklasse gut performt, muss dort abgebaut werden, um die Mittel in die Assets zu investieren, die sich weniger gut entwickelt haben. Dank diesem Rebalancing stimmen dann auch die im Voraus bestimmten Quoten innerhalb der Asset Allokation wieder.

Gewinner gegen Verlustbringer eintauschen

Und genau damit haben viele Kunden Mühe. Weshalb sollen sie sich von einem Asset trennen, dass einen schönen Gewinn eingebracht hat, um womöglich in einem Verlustbringer aufzustocken? Neu ist, dass es diesmal um Gold geht. Gold spielte in den meisten Kundenportfolios über Jahrzehnte höchstens eine kleine Nebenrolle, mit einer Quote (wenn überhaupt) im sehr tiefen einstelligen Prozentbereich.

Das hat sich in letzter Zeit gründlich geändert, wie Hans-Peter Schmid, Vorsitzender der Geschäftsleitung der Bank von Roll in Zürich, bestätigt. «Wir haben unseren Kunden bereits vor Jahren mit 15 Prozent eine deutlich höhere Goldquote empfohlen als marktüblich», hält er fest. Entsprechend stark haben sie von der Hausse der letzten drei Jahre profitiert. Die Kehrseite der Medaille: Weil Gold die meisten anderen Anlageklassen um Weiten hinter sich gelassen hat, ist die Quote so stark gestiegen, dass sich ein Rebalancing aufdrängt.

«Kunden mit Bedacht dazu anhalten, nicht noch mehr Gold zu erwerben»

«Es ist nicht immer einfach, unseren Kunden zu vermitteln, dass es sinnvoll ist, Gewinne auf dem gelben Metall teilweise zu realisieren und mit dem Erlös günstigere Anlageklassen wie Aktien dazu zu kaufen», kommentiert Schmid. «Manchmal müssen wir sie mit Bedacht dazu anhalten, dass sie nicht noch mehr Gold erwerben.» Die Kunden der Bank halten den grössten Teil ihres Goldes physisch, im Tresor der Privatbank (für die Goldbugs: in Streifband- oder Sammelverwahrung).

Für diese Überzeugungsarbeit nützlich sind die Argumente, die sich in einer von Professor Thorsten Hens und Alvin Amstein, Finanzwissenschaften (Department of Finance) an der Universität Zürich, im Auftrag der Privatbank verfassten Studie finden, die gegenüber der Erstausgabe von 2025 deutlich erweitert wurde. Darin wird untersucht, inwiefern sich Edelmetalle für den langfristigen Vermögensaufbau eignen, also über Jahrzehnte hinweg. Die Studie stützt sich auf inflationsbereinigte Monatsdaten für Aktien, Obligationen, Zinsen und Gold seit 1972 ab und berechnet daraus die optimale Vermögensallokation für Franken- und Dollar-basierte Anleger (mit und ohne Steuern).

Die Kernaussagen der zweiten Edelmetallstudie

Die Ergebnisse wurden den Medien vor einigen Tagen von den Autoren in dem nahe beim Bahnhof Enge gelegenen Sitz der Privatbank vorgestellt. Die wichtigsten Aussagen bzw. Erkenntnisse sind:

- Die herrschende Lehre, die Edelmetalle aufgrund des fehlenden laufenden Ertrags als unproduktive Vermögenswerte betrachtet, die sich in der Asset Allokation allenfalls zur Risikodiversifikation eignen, muss überdacht werden. Im Zusammenspiel mit Aktien können sie eine Schlüsselrolle im langfristigen Vermögensaufbau übernehmen.

- Ein Schweizer Anleger sollte 20 bis 30 Prozent Edelmetalle in seinem Portfolio halten.

- Ein Portfolio mit einer Gewichtung von 85 Prozent Aktien und 15 Prozent Edelmetallen erzielt langfristig eine höhere Rendite als ein reines Aktienportfolio.

- Im Durchschnitt sollte ein Edelmetallportfolio aus zwei Drittel Gold und einem Drittel Silber bestehen.

Allerdings variiert der optimale Anteil an Gold und Silber stark (zwischen 1 bis 30 Prozent), abhängig vom gewählten Finanzmarktmodell, der Strategie sowie der Währung.

Verschiedene Modelle, Strategien und Währungen durchgerechnet

Bei den Modellen wurden das Growth-Optimal Portfolio (langfristiger Vermögensaufbau), die Mean-Variance-Analyse (bestes Verhältnis von Rendite zu Ertrag) und die Prospekttheorie (Betonung der Risikoaversion der Anleger) untersucht. Gemäss dem bekanntesten Ansatz, dem Capital Asset Pricing Model (CAPM) betrüge die richtige Edelmetallquote übrigens rund 14 Prozent. Der Wert entspricht der aktuellen Marktkapitalisierung, geht doch das CAPM davon aus, dass die Märkte stets effizient sind und folglich ein Marktportfolio optimal ist.

Bei der Strategie wurde zwischen Buy and Hold und monatlichem Rebalancing differenziert. Und währungsmässig wurden wie erwähnt Franken und Dollar unter die Lupe genommen.

Plädoyer gegen Buy and Hold

Eine wichtige Aussage für diejenigen, die z.B. als Aktienanleger auf Kaufen und Halten schwören: «Buy and Hold ist nicht für den langfristigen Vermögensaufbau geeignet», zumindest dann nicht, wenn Edelmetalle als Anlageklasse in Betracht gezogen werden.

Hens und Amstein brechen denn auch in ihrer Studie eine Lanze für das Rebalancing. Sie erinnern daran, dass die Umsetzung einfach ist und es dafür keine Marktsignale braucht. «Man muss nur auf sein eigenes Portfolio schauen und dieses über die Zeit pflegen.» Als Referenzen für solche Ausgleichsstrategien nennen sie «die meisten Pensionskassen in der Schweiz» sowie den norwegischen Staatsfonds. Die damit verbundenen Handelskosten fliessen mit knapp 1 Prozent jährlich in die Berechnungen ein.

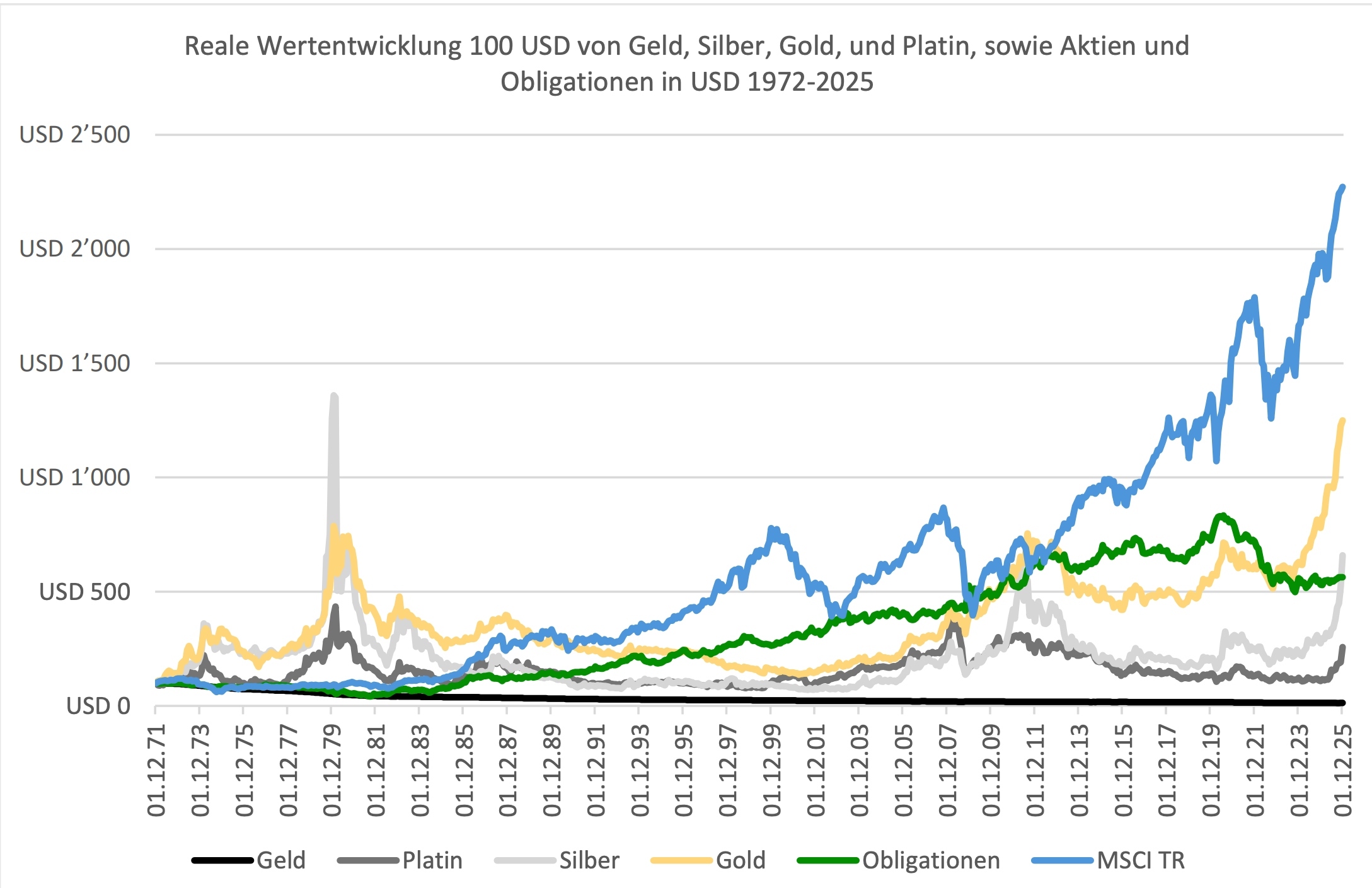

Aktien schlagen langfristig betrachtet Edelmetalle. (Grafik: Edelmetallstudie 2026)

Allerdings sind die Zahlen für Buy and Hold auch nicht ohne. Wer 1972 100 Dollar in den Weltaktienindex MSCI bzw. in Gold investiert hätte, hätte heute einen Gegenwert von 3'400 respektive 6'000 Dollar. Wären die Dividenden reinvestiert worden, läge die Aktienanlage mit 14'800 Dollar deutlich vorn, wobei der Vorsprung nach Steuern deutlich schmilzt.

Bei der Präsentation bestätigte Behavourial-Finance-Koryphäe Hens, dass das Verhalten der Bank-von-Roll-Kunden, die Mühe mit einem Rebalancing bekunden, durchaus der Norm entspricht. «Es geht halt einfach gegen die Psychologie, wenn man einen Gewinntreiber verkaufen soll.» Und angesichts der mit dem rasanten Preisanstieg von Gold in den letzten Jahren gewachsenen Korrekturgefahr – die markante Abwärtsbewegung der letzten Tage hat eindrücklich gezeigt, dass sich dabei nicht um ein theoretisches Risiko handelt – empfiehlt er persönlich eine maximale Goldquote von 15 Prozent.

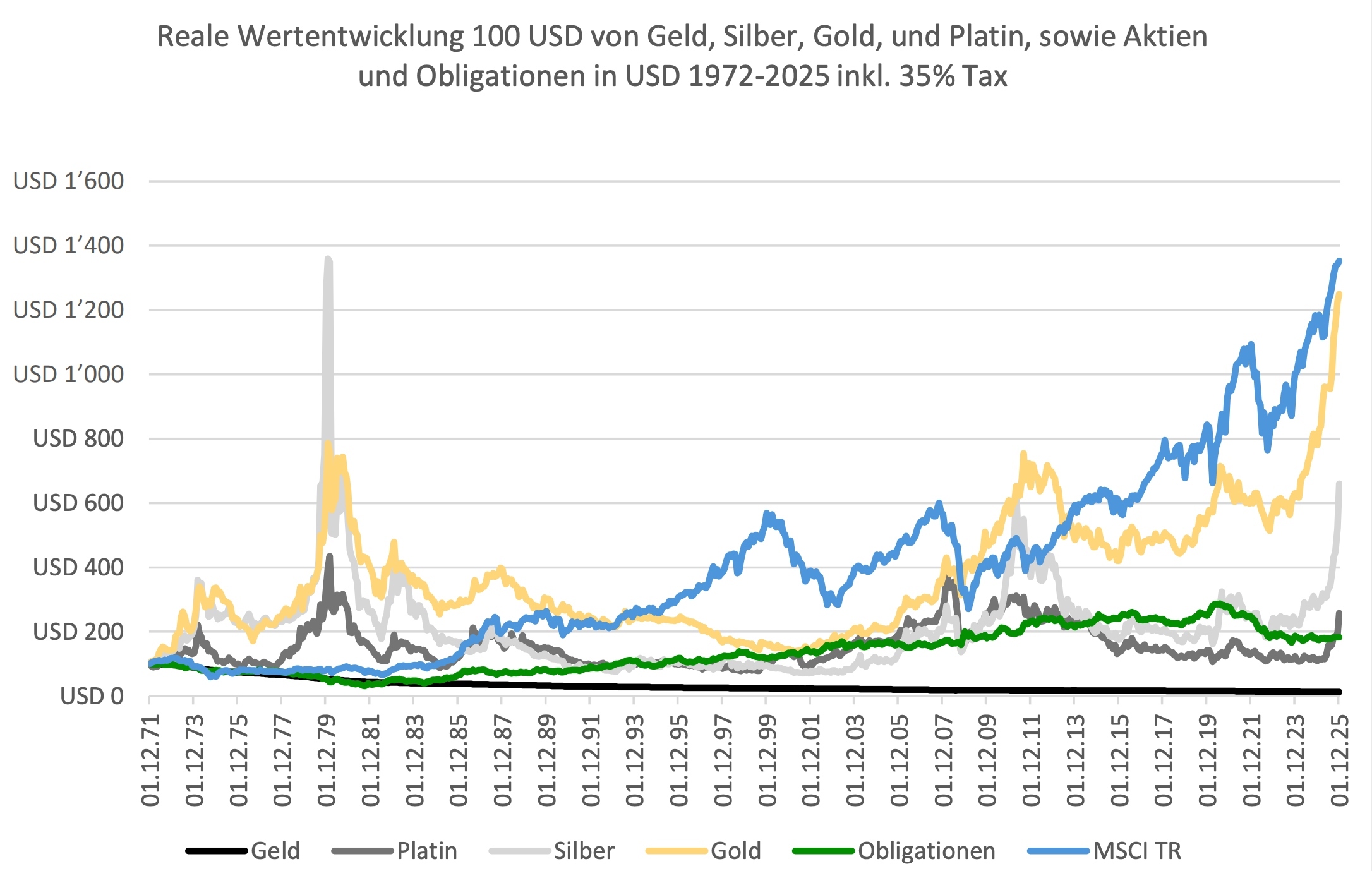

Nach Steuern liegt Gold langfristig mit Aktien fast gleichauf. (Grafik: Edelmetallstudie 2026)

Auch CEO Schmid ist bewusst, dass der Goldpreis korrekturanfällig ist. «Aber ich gehe nicht davon aus, dass wir wie in den 1980er- und 1990er-Jahren eine lange Periode erleben, in der das Edelmetall für Anleger uninteressant ist.» Seine Begründung: «Es gibt bezüglich Geopolitik, Verschuldung und Inflation sehr grosse Unterschiede zu damals.»

Und er betont einen wichtigen weiteren Vorteil, der mit einem disziplinierten Rebalancing-Ansatz verbunden ist. Ein ausgewogenes Portfolio trägt dazu bei, auch in herausfordernden Phasen und bei volatilen Märkten liquid und damit handlungsfähig zu bleiben. «Viele unserer Kunden betrachten ihr Depot als liquide Reserve, die sie lokal bei uns in der Schweiz halten.»