KPMG-Studie: Hälfte der Schweizer Privatbanken ist verschwunden

Wenn es um die Verfassung des Privatbankensektors geht, ist die KPMG-Studie «Clarity on Swiss Private Banks» ein Referenzwerk: Seit über zehn Jahren jährlich publiziert, auf Grundlage der Jahresberichte der Privatbanken.

Das Zusammentragen der Zahlen ist eine akribische Fleissarbeit. Darin enthalten sind konkret 71 Privatbanken. Nicht enthalten ist aus methodischen Gründen und aufgrund ihrer überproportionalen Grösse die UBS. Ebenfalls nicht enthalten sind Privatbanken im juristischen Sinn, also mit unbeschränkt haftenden Teilhabern. Solche sind nicht zur Publizität ihrer Zahlen verpflichtet.

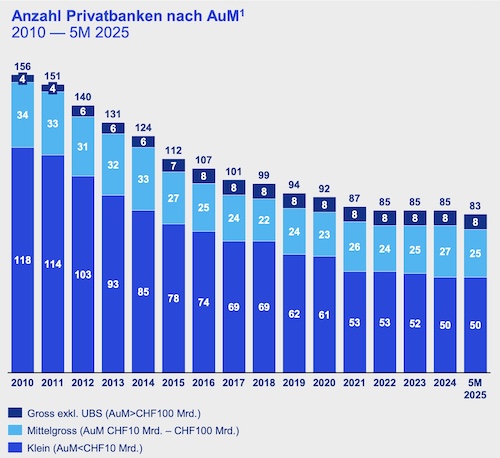

Von 85 auf 83, mit weiter sinkender Tendenz. (Bild: zVg)

Geschäftsberichte 2024 als Basis

Am Donnerstagmorgen präsentierten Studienleiter Christian Hintermann, Bankenexperte bei KPMG Schweiz, sowie Pascal Sprenger, seit dem 1. Oktober neuer Leiter Financial Services als Nachfolger von Philipp Rickert, die Ergebnisse der neuesten Erhebung für das Jahr 2024:

- Die Anzahl von Privatbanken nahm infolge der Übernahme von Societé Générale (Suisse) durch UBP und die Umwandlung von BNPP (Suisse) in eine Zweigniederlassung von 85 auf 83 ab – ein Trend, dessen Fortsetzung durch die 2025 anstehenden Übernahmen des IHAG-Kundenbuchs durch Vontobel und von Cité Gestion durch EFG bereits abzusehen ist. KPMG rechnet damit, dass die Zahl Ende 2025 um 80 herum liegen wird. Im Jahr 2010 gab es noch 156 Privatbanken in der Schweiz. Mit anderen Worten: Die Anzahl Privatbanken hat sich in den letzten 15 Jahren beinahe halbiert.

- Von den 71 in der Studie vertretenen Privatbanken sind unverändert acht als gross klassifiziert (mit verwalteten Vermögen über 100 Milliarden Franken), 25 als mittelgross mit Assets under Management (AuM) zwischen 10 und 100 Milliarden Franken und 50 als klein mit AuM unter 10 Milliarden Franken. Die Konsolidierung fand im Bereich der mittelgrossen Banken statt, deren Zahl von 27 auf 25 gesunken ist.

- Die Big 8 bestehen unverändert aus Pictet (gut 900 Milliarden an AuM), Julius Bär mit knapp 500 Milliarden sowie Vontobel, J. Safra Sarasin, Lombard Odier, Edmond de Rothschild, UBP und EFG.

- Die verwalteten Vermögen aller 71 Banken stiegen kräftig von 2,9 Billionen Franken auf 3,4 Billionen. Dafür verantwortlich war vor allem die gute Marktperformance (335 Milliarden), während das Nettoneugeld mit 72 Milliarden Franken bescheiden ausfiel.

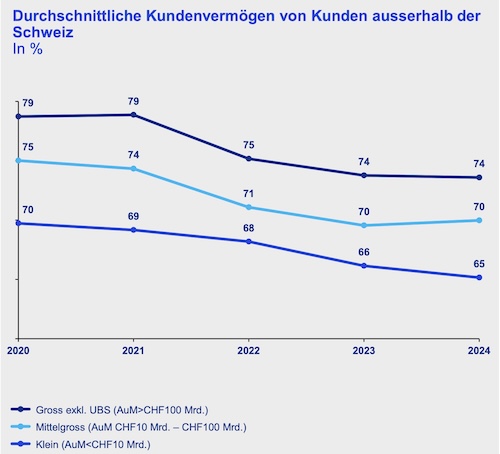

- Das Offshore-Geschäft mit ausländischen Kunden bleibt für die Banken zentral. 45 der 71 Banken haben einen Offshore-Kundenanteil von über 70 Prozent. In der Tendenz ist der durchschnittliche Anteil der Offshore-Kunden am Total bei kleineren Banken geringer. Die Big 8 verwalten durchschnittlich 74 Prozent an Kundenvermögen ausserhalb der Schweiz, bei den mittelgrossen sind es durchschnittlich 70 Prozent und bei den kleinen Häusern 65 Prozent. Die Anteile sind in allen Kategorien seit 2020 rückläufig, was die Studie primär auf die Aufwertung des Schweizerfrankens zurückführt.

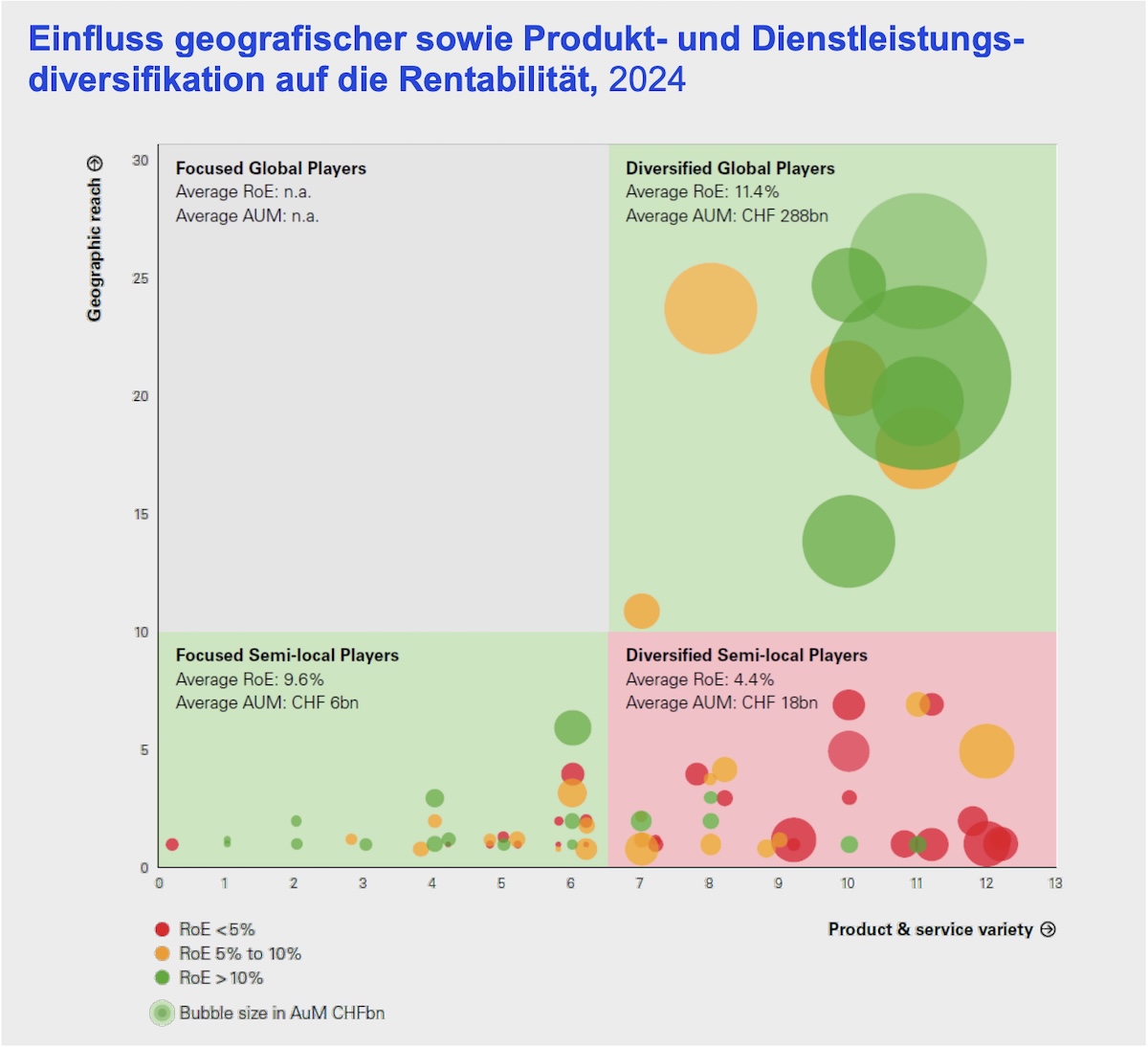

- Auf Basis der Rentabilität der Banken identifiziert die Studie zwei Erfolgsmodelle: Grosse Banken mit internationaler Präsenz erreichen eine Eigenkapitalrendite (Return on Equity, RoE) von 11,4 Prozent. Kleinere, ausschliesslich in der Schweiz tätige Institute mit einem klar fokussierten Leistungsportfolio kommen auf ein RoE von 9,6 Prozent. Problematischer wird es bei den Banken, die keinen echt globalen Footprint haben, die aber gleichzeitig ein sehr breites Produkt- und Dienstleistungsangebot bieten. Sie erreichen ein RoE von lediglich 4,4 Prozent im Durchschnitt.

- Die Eigenkapitalrendite war im Durchschnitt leicht rückgängig, vor allem infolge der Zinssenkungen. 61 Prozent der Banken haben im Jahr 2024 eine tiefere Eigenkapitalrendite erzielt als im Vorjahr. Gleichwohl sei es ihnen aber gelungen, einen Grossteil der tieferen Zinserträge durch höhere Kommissionserträge wettzumachen.

- Setzt man die Eigenkapitalrendite ins Verhältnis zu den Kapitalkosten, dann haben «nur 31 Prozent der Privatbanken» im Jahr 2024 «höhere Eigenkapitalrenditen als Eigenkapitalkosten erzielt und damit betriebswirtschaftlich betrachtet Wert für die Aktionäre erschaffen». Gleichzeitig fördere ein hohes Eigenkapital, das allerdings die Rendite schmälere, das Vertrauen bei den Kunden. Würde man bei allen Privatbanken das Eigenkapital auf 15 Prozent senken, würde sich daraus eine Verdoppelung der Eigenkapitalrendite im Median (derzeit 6,2 Prozent) ergeben. «Das wäre ein enormer Hebel», sagte Christian Hintermann.

- Das Kostenwachstum hat sich fortgesetzt, allerdings etwas langsamer als in der Vergangenheit. Die Betriebskosten sind um 3,4 Prozent gestiegen. Dafür verantwortlich waren vor allem die um 3,6 Prozent höheren Personalkosten. Erstmals beschäftigten die in der Studie vertretenen Banken über 40'000 Personen. Die Betriebskostenmarge sank im Median von 68 Prozent auf 64 Prozent.

- Interessante Erkenntnisse bietet die Studie auch in Sachen Mitarbeiter-Entlohnung: Die Median-Kosten pro Vollzeitäquivalent betragen 267'000 Franken. In der französischsprachigen Schweiz liegen sie mit 281'000 deutlich höher als im Tessin mit 187'000. Die Deutschschweiz ist in der Mitte angesiedelt.

- Die operative Rentabilität, gemessen an der Cost-Income-Ratio (CIR), betrug im Median 75,7 Prozent. Das ist leicht schlechter als im Vorjahr (74 Prozent). Interessant dabei ist die Verteilung: Neun Banken weisen eine CIR von über 100 Prozent aus und sind damit operativ nicht rentabel. Sechs Banken liegen zwischen 90 und 100 Prozent CIR sowie elf Institute zwischen 80 Prozent und 90 Prozent. Eine CIR von 80 Prozent ist laut KPMG der Schwellenwert, unter dem man eine Bank als wirklich profitabel bezeichnen kann. Sechs Banken weisen eine hervorragende CIR zwischen 40 bis 50 Prozent auf.

- Die 71 Privatbanken halten gemeinschaftlich 22 Milliarden Franken mehr Kapital als regulatorisch erforderlich. Dieser Wert ist seit 2019 angestiegen, obwohl die Banken etwa 80 Prozent ihrer Gewinne in diesem Zeitraum als Dividenden ausbezahlt haben. Darin ortet die Studie «einen Mangel an Investitions- und Wachstumschancen».

Das Gesamtbild würdigten die beiden KPMG-Experten so, dass die guten Umstände seit 2021 in Sachen Marktentwicklung und dann auch steigenden Zinsen den Privatbanken eine Verschnaufpause verschafft hätten. Der Kosten- und der Konsolidierungsdruck hätten sich weniger schmerzhaft bemerkbar gemacht.

Aufgrund der gesunkenen Zinsen rechnen sie allerdings damit, dass sich dies ändern wird. «Bestehende Schwächen werden aufgedeckt werden», sagte Christian Hintermann. Man sei im Gespräch mit einer grossen Zahl von Banken, auch unter den wenig profitablen.

Rückläufiger Anteil der Assets ausländischer Kunden. (Bild: zVg)

Interessante M&A-Perspektiven

Es werde sich zeigen, ob das trübere Umfeld das Interesse an Verkäufen ansteigen lässt. Manche Eigentümer seien verkaufswillig, andere seien durchaus auch bereit, sich eine nicht profitable Bank längerfristig zu leisten. «Entscheidend wird auch: Wie aggressiv sind die Käufer?», so Christian Hintermann.

Pascal Sprenger wies auf die Problematik hin, dass die regulatorisch bedingten Kosten vermutlich, auch im Lichte einer Vielzahl von hängigen politischen Vorstössen, weiter ansteigen werden.

Das sei im Kontext des kleinen Heimmarktes problematisch, denn «die Kosten verteilen sich auf nicht allzu viele Kundenbeziehungen».

Zwei Sweet Spots, eine Problemzone. (Bild: zVg; für grössere Darstellung bitte anklicken)

Boiling Frog Syndrom

Der neue Leiter Financial Services von KPMG warnte vor diesbezüglichen Übertreibungen, wobei er auch das «Boiling Frog Syndrom» ins Feld führte. Das Bildnis geht von einem Frosch aus, der in einem Topf mit anfänglich kaltem Wasser sitzt. Dieses wird dann sukzessive erhitzt. Weil die Temperatur nur allmählich steigt, bemerkt der Frosch die Gefahr nicht – und springt nicht heraus, bis es zu spät ist.

Übertragen auf den Schweizer Privatbankensektor bedeutet das: Ein Übermass an Regulierung kann mit der Zeit für manche Banken existenzbedrohend werden.