Pensionskassen: Schwarze Listen gegen die Fondsflut

Es sei eine Gratwanderung, sagt der Vertriebsmann über seinem Espresso in einem Zürcher In-Restaurant. Erst kürzlich hat er eine Stelle bei einem ausländischen Fondshaus angetreten, das in der Schweiz expandieren will.

Seither tourt er durchs Land, von Kunde zu Kunde. Doch zu forsches Verkäufertum räche sich zusehends, so das Gegenüber: Mittlerweile führten die Pensionskassen Schwarze Listen, auf denen aufdringliche oder schlecht vorbereitete Anbieter vermerkt würden. «Wer dort drauf steht, hat keine Chance mehr, bei diesem Kunden je wieder etwas zu verkaufen», berichtet der erfahrene Vertriebsmann.

Ein richtiges Eldorado

Schwarze Listen – gibt es sowas wirklich am Schweizer Finanzplatz? Der gilt bekanntlich wegen seiner vielen Pensionskassen und Privatbanken, aber auch aufgrund der nicht allzu strikten Regulation, als Eldorado für Fondsfirmen. Insbesondere angelsächsische Investmenthäuser sind hierzulande munter auf dem Vormarsch.

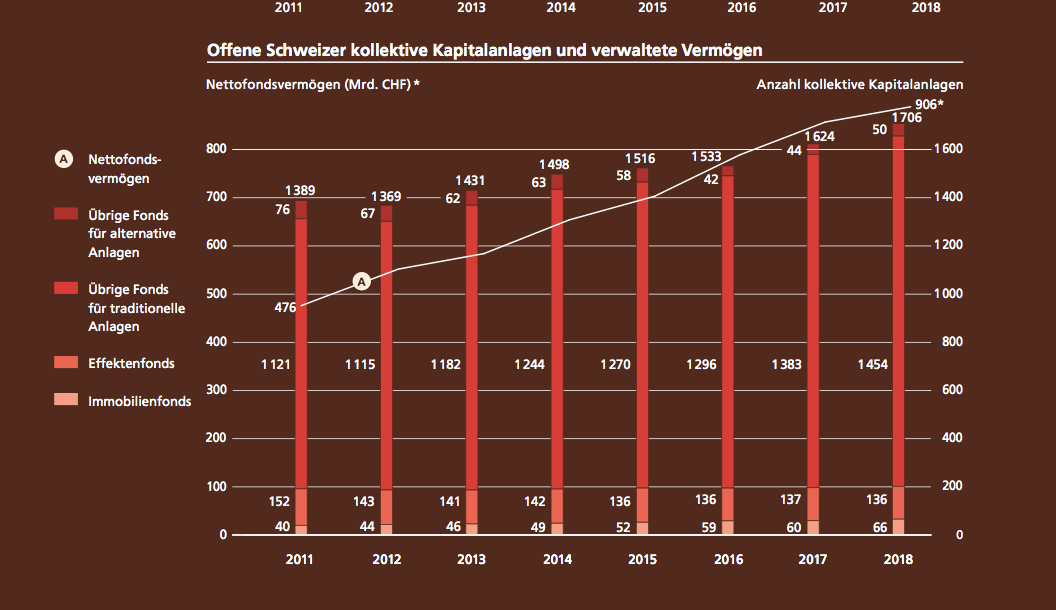

Über die vergangenen Jahre hat das Angebot stets zugenommen. Allein die Anzahl offener Schweizer kollektiver Anlagen stieg nach der Statistik der Eidgenössischen Finanzmarktaufsicht (Finma) von 1'533 im Jahr 2016 auf 1'706 (siehe Grafik unten). Die Zahl der ausländischen Fonds, die zum Vertrieb in der Schweiz zugelassen sind, beträgt aktuell 8’248.

Über 1'000 Anfragen pro Jahr

Der Run ist auch eine Folge der Tiefzins-Politik der Zentralbanken. Weil sich auf Anleihen kaum mehr etwas verdienen lässt, müssen Pensionskassen mehr Risiken nehmen – und die zahlreichen Anbieter aus dem Bereichen Private Equity oder Infrastruktur-Investments sind nur zu gerne bereit, den Vorsorgewerken ihre Auslage zu zeigen.

Grosse Pensionskassen lassen schon längst keine Asset Manager mehr durch; diesen Job erledigen die vorgeschobenen Beraterfirmen – sie müssen die Spreu vom Weizen trennen. Eine intensive Aufgabe, wie von einem dieser Anbieter zu erfahren ist. Pro Jahr gingen bei ihm über 1'000 Anfragen ein, mehrere an jedem Tag. Mittlerweile sei man dazu übergegangen, dafür extra eine Person abzustellen.

«Führen die Pensionskassen eine schwarze Liste? Ich hoffe es!», sagt der Berater.

Steilpass zum Klinkenputzen

Auf der anderen Seite, bei den Vertriebsprofis, sucht man den Fehler auch bei sich selber. Es seien immer noch zu viele Anbieter unterwegs, welche die Bedürfnisse der Kassen nicht genau recherchieren und in der Folge den Kunden «die Zeit stehlen» würden. Damit verbaue man sich weitere Chancen, warnen sie.

Derweil existieren im Metier noch Praktiken, die in Zeiten der überforderten Pensionskassen-Organe schnell für Überdruss sorgen. So werden gewisse Vertriebsleute immer noch nach Anzahl Meetings entlöhnt – ein Steilpass, möglichst viele Klinken zu putzen.

«Schwarze Listen? Das würde ich auch machen, um nicht mit mühsamen Verkäufern die Zeit zu verplämpern. Wenn ich einer Person zweimal erkläre, dass ich nicht interessiert bin, nehme ich beim dritten Mal den Hörer nicht mehr ab», sagt ein erfahrener Finanzexperte, der sowohl aufseiten der Pensionskassen als auch im Fondsvertrieb gearbeitet hat. «Daran ist nichts falsch, denke ich.»

Falsch erscheint höchstens, dass es solche geheime Ausschluss-Instrumente überhaupt zu brauchen scheint – letztlich wohl eine weitere Folge des extrem fragmentierten Schweizer Finanzmarkts.

Fixe Audienzen

Einem Pensionskassen-Berater zufolge lässt sich aber sehr wohl Ordnung in den Ansturm bringen. Jene Firma führt etwa eine offizielle Liste, auf der sich Anbieter kostenpflichtig aufführen lassen können. Im Gegenzug werden die Fondshäuser über Ausschreibungen der Vorsorgewerke benachrichtigt und erhalten fixe «Audienzen», um ihre Produkte vorzustellen.

Damit ist zumindest ein Schritt in Richtung Transparenz getan: Statt der «blacklist» wird dort eine «longlist» geführt.