Swiss Banking: Die grosse Rückkehr der kleinen Privatbanken

Für die kleine Schweizer Privatbanken war 2023 bisher ein äusserst erfolgreiches Jahr: Deren Bruttogewinne erreichten fast das Niveau des Gesamtjahres 2022, wie aus der Halbjahresanalyse der Privatbanken-Studie des Beratungsunternehmens KPMG hervorgeht.

Massgebend für diese Entwicklung war das Zinsumfeld. Es führte zu einer markanten Verschiebung in der die Ertragsstruktur der Privatbanken – weg vom Kommissionsgeschäft hin zum Zinsgeschäft.

Besonders deutlich zeigt sich dies bei den kleinen Banken: Trug ihr Kommissionsgeschäft 2021 noch mit 58 Prozent zum Gesamtertrag bei, ist dessen Anteil im laufenden Jahr auf 41 Prozent gesunken, wogegen der Anteil der Zinserträge von 24 Prozent auf 41 Prozent zulegte. Dies widerspiegelt sich dann sehr gut im Kosten-Ertrags-Verhältnis (Cost-Income-Ratio, CIR), das sich bei den kleinen Banken um beeindruckende 13,3 Prozentpunkte verbesserte, von 78,6 Prozent auf 65,3 Prozent (Median).

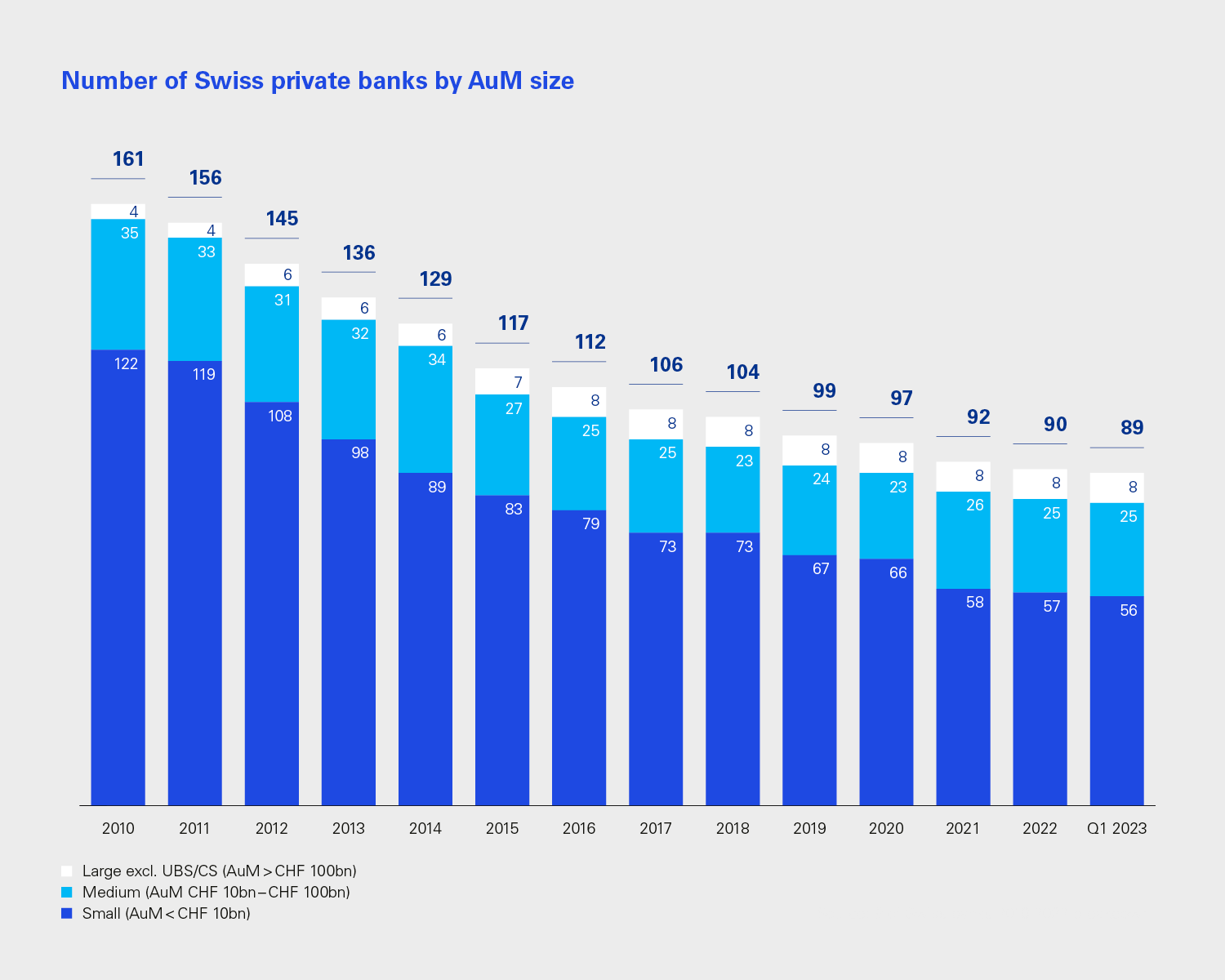

Anzahl Schweizer Privatbanken nach Grösse

(Zum Vergrössern, Grafik anklicken)

Massiver Einbruch der M&A-Aktivitäten

Im Vergleich dazu konnten die mittelgrossen Privatbanken ihr Kosten-/Ertrags-Verhältnis nur um 7,4 Prozentpunkte senken (neu: 74 Prozent), die «Big 8»1, zu denen unter anderem Julius Bär, Pictet und Vontobel zählen, gar nur um 1,3 Prozentpunkte auf 67,3 Prozent. Die massiv verbesserte Verfassung der kleinen Privatbanken hat wiederum zu einem signifikanten Rückgang der M&A-Aktivitäten in diesem Sektor geführt, wie die weiteren Zahlen von KPMG zeigen.

Mit nur zwei Transaktionen in den ersten neun Monaten des laufenden Jahres – ohne Übernahme der Credit Suisse (CS) durch die UBS – kamen Fusionen und Übernahmen im Segment der Privatbanken beinahe zum Erliegen (Vorjahr: 15). Lediglich Reyl Intesa Sanpaolo erwarb im Juni 2023 Carnegie Fund Services, einen Schweizer Fondsvertreter, und die Genfer Privatbank UBP übernahm Angel Japan Asset Management mit 1,1 Milliarden Franken an verwalteten Vermögen.

«Wir gehen davon aus, dass diese Situation bis Anfang 2024 anhalten wird», sagte Christian Hintermann, Bankenexperte bei KPMG Schweiz.

Rekordergebnisse bei den «Kleinen» erwartet

Ein wesentlicher Grund dafür ist, dass momentan viele Privatbanken von der Integration der CS in die UBS zu profitieren versuchen, wie auch finews.ch schon verschiedentlich berichtete, indem sie Kundenberaterinnen und -berater oder sogar ganze Teams engagieren.

Bis Ende Jahr erwarten die Experten von KPMG Rekordergebnisse vor allem bei kleinen Privatbanken, da sie weiterhin am deutlichsten von der dynamischen Zinssituation profitieren. «Trotzdem darf man nicht ausser Acht lassen, dass die volatilen Finanzmärkte, wie wir sie bisher in der zweiten Jahreshälfte gesehen haben, einen negativen Einfluss auf die verwalteten Vermögen und die Kommissionserträge, also auf das Kerngeschäft der Banken, haben werden», heisst es in der Analyse weiter.

1Zu den «Big 8» zählen Edmond de Rothschild, EFG International, J. Safra Sarasin, Julius Bär, Lombard Odier, Pictet, UBP und Vontobel, wobei Lombard Odier und Edmond de Rothschild in der Analyse nicht berücksichtigt wurden, da von ihnen keine Halbjahreszahlen rechtzeitig vorlagen.

Im vorliegenden Privatbanken-Update untersuchte KPMG die Halbjahresresultate von 37 in der Schweiz tätigen Privatbanken. Dies entspricht 42 Prozent der Population von 89 Schweizer Privatbanken. Das vorliegende Update enthält keine Angaben zu verwalteten Vermögen (AuM) und Netto-Neugeldern (NNM).

In der aktuellen Analyse von 37 Banken fehlen viele der schwachen Performer des Jahres 2022, da sie ihre Halbjahresergebnisse für 2023 nicht veröffentlicht haben. Die Erhebung schliesst auch die UBS, CS und Banken in Liquidation aus.