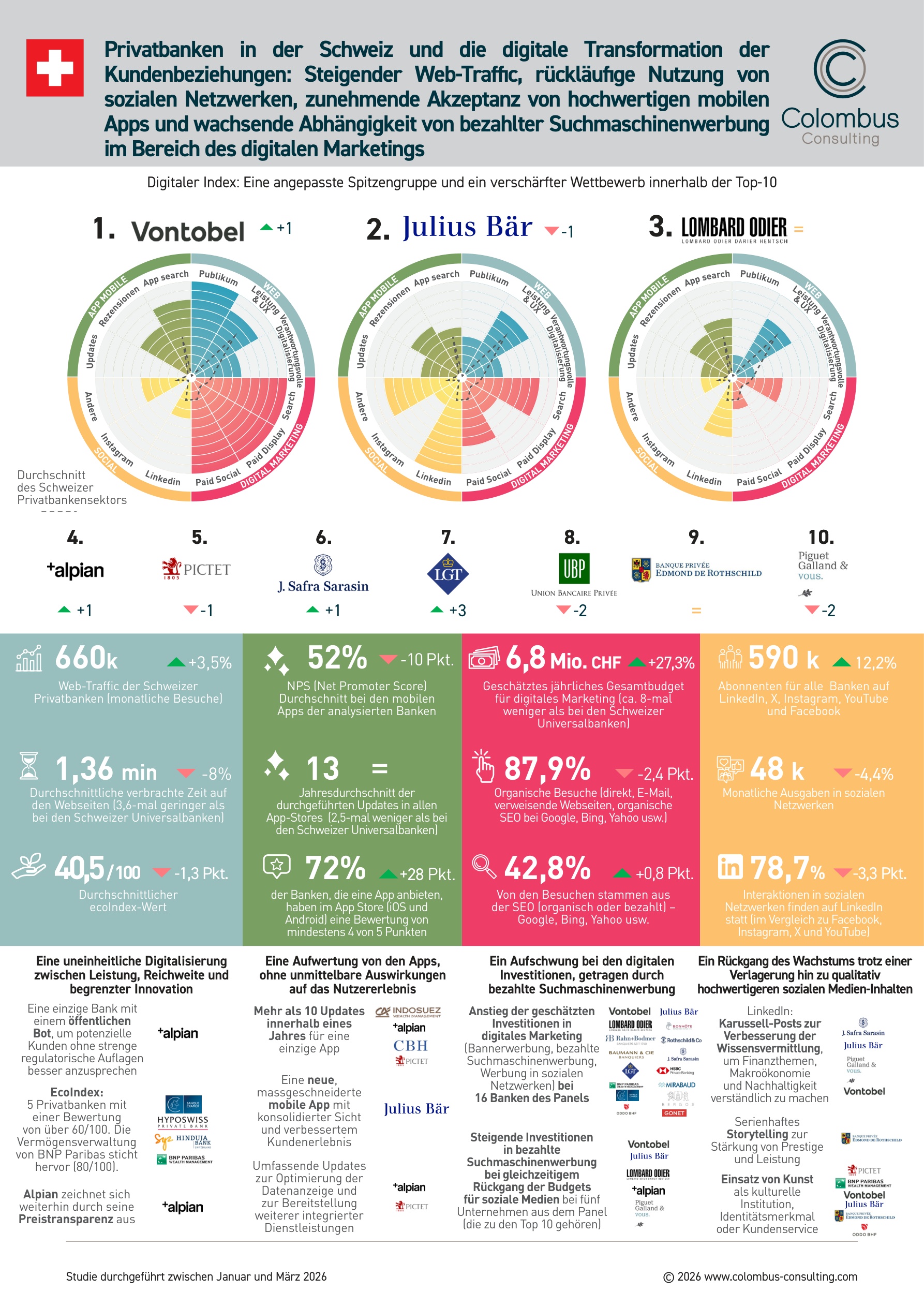

Privatbanken im digitalen Raum: Vontobel stösst Julius Bär vom Thron

Zum sechsten Jahr in Folge hat die Beratungsfirma Colombus Consulting die Digitalisierung der Schweizer Privatbanken untersucht. Im Fokus stehen vier Kanäle: Webseiten, mobile Apps, digitales Marketing und soziale Netzwerke. Analysiert wurde ein Panel von 30 Akteuren im Private Banking, die Daten stammen aus dem ersten Quartal 2026.

Das Ergebnis: Vontobel verdrängt Julius Bär von Platz eins. Die Zürcher Bank profitiert von einem dominanten Web-Traffic, kräftigen Investitionen ins digitale Marketing und einer wirksamen SEO-Strategie. Lombard Odier verteidigt Rang drei.

Pictet hingegen fällt vom vierten auf den fünften Platz zurück – verdrängt von +alpian, das sich als digitale Herausfordererin weiter nach vorne schiebt.

Wealth-Tech mischt die Tabelle auf

Alpian springt um einen Rang auf Platz vier und bestätigt damit den Trend der vergangenen Jahre: Die digitale Bank ist besonders im Mobile-Kanal aktiv, mit einer hohen Update-Frequenz und einem entsprechend grossen Volumen an Nutzerbewertungen. Auch ihr öffentlicher Chatbot, der unauthentifizierten Website-Besuchern offensteht, bleibt im Panel ein Alleinstellungsmerkmal.

Bei Julius Bär dürfte die neue App JB One mittelfristig für Auftrieb sorgen. Sie ergänzt die bestehende App um ein personalisierteres Erlebnis und eine konsolidierte Vermögensübersicht, ohne diese vorerst zu ersetzen. Aktuell drückt ein gemischtes Nutzerfeedback auf den Mobile-Score der Bank.

(Quelle: Colombus Consulting, für grössere Darstellung bitte anklicken)

Bezahlte Suchmaschinenwerbung wird zur Hauptstütze

Auffälligster Trend im digitalen Marketing: Die Privatbanken stecken deutlich mehr Geld in bezahlte Massnahmen, wollen die Budgets dafür laut Studie um 18,4 Prozent auf 6,4 Millionen Franken steigern. Den Löwenanteil davon, fast die Hälfte, frisst SEA, also bezahlte Suchmaschinenwerbung. Die Investitionen in soziale Netzwerke gehen im Gegenzug zurück.

Gleichzeitig sinkt der organische Traffic der Banken-Webseiten leicht, während der Anteil bezahlter Besuche von 9,7 auf 12 Prozent steigt. Die Studie liest das als Substitutionseffekt: Was organisch verloren geht, wird durch bezahlte Kanäle kompensiert – zu höheren Kosten.

LinkedIn dominiert, Interaktionen schwächeln

Bei den sozialen Netzwerken bleibt LinkedIn der mit Abstand wichtigste Kanal: 78,7 Prozent aller Interaktionen der Banken finden dort statt. Die Gesamtzahl der Abonnenten über alle Plattformen steigt um 12,2 Prozent auf 590’000, die Interaktionsrate sinkt aber um 3,3 Prozentpunkte.

Mehrere Banken setzen auf Karussell-Posts, um komplexe Themen wie Makroökonomie oder Nachhaltigkeit verständlicher zu machen, darunter J. Safra Sarasin, Julius Bär und Vontobel. Edmond de Rothschild fährt auf Instagram eine andere Linie und begleitet das familieneigene Segelteam @gitanateam als fortlaufende Story.

Mobile Apps holen auf, Kundenzufriedenheit hinkt nach

Insgesamt zeigt die Studie ein zwiespältiges Bild bei mobilen Apps: Die Banken aktualisieren ihre Anwendungen im Schnitt 13 Mal pro Jahr, deutlich seltener als Universalbanken. Der durchschnittliche NPS-Wert der Apps sinkt um 10 Punkte auf 52 Prozent. Gleichzeitig erreichen 72 Prozent der Banken mit eigener App eine Store-Bewertung von mindestens 4 von 5 Punkten, ein Plus von 28 Prozentpunkten.

Colombus Consulting zieht ein nüchternes Fazit: Nicht die Bank mit der lautesten KI-Kommunikation werde sich langfristig durchsetzen, sondern jene, die digitales Angebot, persönliche Beratung und ein reibungsloses Kundenerlebnis am besten verbindet.