«3G» nun auch beim Immobilienkauf

Am Schweizer Immobilienmarkt gelte inzwischen ebenfalls «3G», sagte Donato Scognamiglio etwas provokant. Heute komme man nur noch zu Wohneigentum, wenn man es «geerbt, gewonnen oder gestohlen» habe, sagte der IAZI-Chef an der jährlichen Medienkonferenz zu den Entwicklungen, Trends und Prognosen zum Schweizer Immobilienmarkt am Donnerstag in Zürich.

Seit 1998 hätten sich in der Schweiz die Preise für Wohneigentum mehr als verdoppelt und im vergangenen Jahr um 5,5 Prozent. Verglichen mit den Steigerungen in Grossbritannien oder den USA sei das noch gering. Aber: «Dass ein Preisanstieg in diesem Masse ungesund ist, ist allen klar.»

IAZI mit Sitz in Zürich ist ein Immobiliendienstleister der Ratings für Portfolios von Renditeliegenschaften, Betriebsliegenschaften, Filialnetze von Detailhandelsunternehmen oder Bankfilialen erstellt.

Selbst Oerlikon ist attraktiv

Der alte Grundsatz «Lage, Lage, Lage» gelte nur noch bedingt. Grund dafür sei, das Geld keinen Preis mehr habe. «Dadurch ist selbst Oerlikon attraktiv geworden.»

Er verstehe es, wenn die SNB vor einer Preisblase warnt, sagte Scognamiglio weiter. Das Verhältnis Verschuldung zu Einkommen habe sich verschlechtert. Bei den Neuabschlüssen würden knapp die Hälfte der Hypothekarnehmer bei einem kalkulatorischen Zinssatz von 4 bis 5 Prozent den Kriterien nicht mehr erfüllen und die Hypothek mehr als ein Drittel vom Einkommen ausmachen. Sorge würde auch das Hypothekarvolumen bereiten, dass derzeit bei 1'074 Milliarden Franken liegt, verglichen mit dem Schweizer BIP von 706 Milliarden.

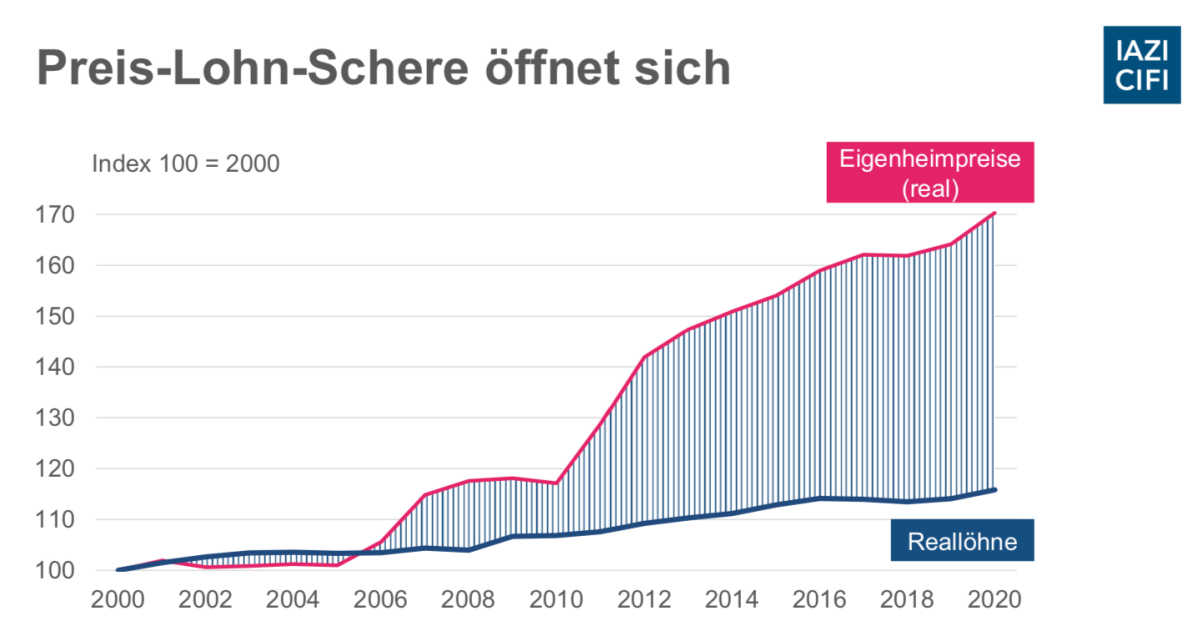

Einkommen abgehängt

Die Einkommen halten bei der Immobilienpreisentwicklung nicht Schritt. Seit 2000 sind demnach die Haus- und Wohnungs-preise real um rund 70 Prozent gestiegen, die Löhne aber nur um etwa 18 Prozent, betonte der IAZI-CEO.

«Wenn sich eine Immobilie im Bereich einer Million Franken um 10 Prozent verteuert, dann muss ein Jahreseinkommen um rund 15'000 Franken wachsen, um noch die Bank-Hürden zu schaffen.»

Party geht weiter

Die Faktoren, welche die Preise antreiben, bestehen weiter: Wachstum der Wirtschaft, gute Beschäftigung und Bevölkerungswachstum durch Zuzug. Hinzu komme das knappe Angebot.

So gebe es kaum mehr Eigenheime auf dem Markt, aber eine hohe Nachfrage. Während der Bau von Wohneinheiten in der Schweiz in den vergangenen Jahren insgesamt auf nun rund 48'000 pro Jahr gestiegen sei, würden nur noch rund 6'000 Eigenheime gebaut, rund 40 Prozent weniger als noch 2010.

Immer weniger Angebot

Das knappe Angebot veranschauliche auch der Blick auf die Transaktionen. In Zürich habe es bei rund 9'000 Bestandseigenheimen im ersten Halbjahr 2021 34 Käufe gegeben. Das entspreche einer Angebotsquote von gerade einmal 0,4 Prozent. In Genf mit seinen nocheinmal höheren Durchschnittspreisen, etwa lag der Wert mit 1'013 Verkäufen bei 3,8 Prozent.

Auch die Preise für Stockwerkeigentum haben stark zugelegt. Und trotzdem lohne sich weiterhin der Kauf von Eigentum im Vergleich zur Mietwohnung. Bei einer Modellrechnung mit eine Zürcher Wohnung im Wert von 1,75 Millionen Franken und einer 80-Prozent-Finanzierung sei ein Käufer immer noch um knapp 800 Franken pro Monat besser gestellt, als wenn er die gleiche Wohnung für 3'500 Franken mieten würde. Nur seinen eben immer weniger Menschen finanziell in der Lage überhaupt über diese Möglichkeit nachzudenken.

Boom oder drohender Preissturz?

Mit Blick nach vorn wagt Scognamiglio keine Prognose mehr, wann es zu Preisrückgängen kommen werde. Auch nicht angesichts der steigenden Inflation und des sich andeutenden Endes des billigen Geldes. «Wir haben vor drei Jahren für 2021 einen Rückgang vorhergesagt, dann kam die Pandemie.»

Einen Crash könne niemand vorhersehen. «Schon vor zehn Jahren hat der damalige SNB-Präsident Thomas Jordan vor einer Blase gewarnt. Würden die Zinsen nun schnell und stark ansteigen, dann werde es Preisrückgänge geben, so Scognamiglio. Doch derzeit sehe es nicht danach aus.

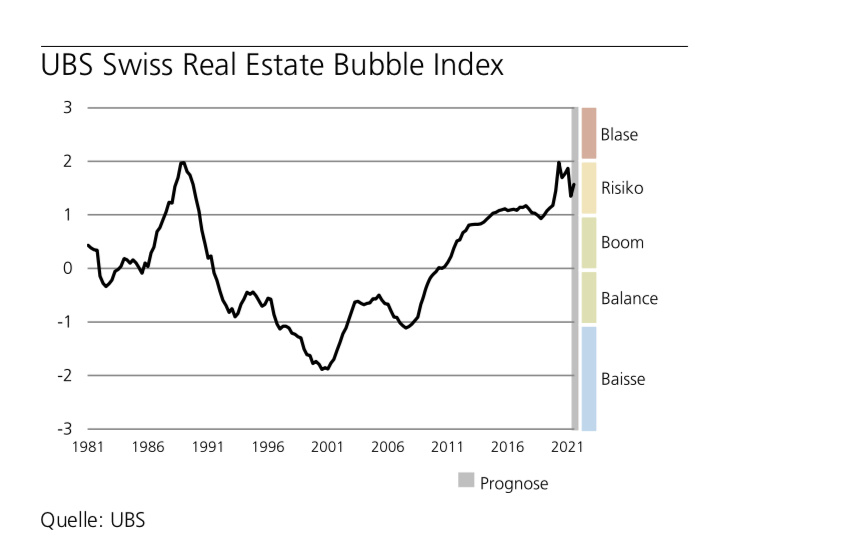

UBS-Bubble-Index tiefer

Ebenfalls am Donnerstag hat die UBS ihren neusten Blasen-Index vorgelegt. Der Bubble-Index ist im dritten Quartal 2021 auf 1,34 Punkte von zuvor 1,87 Punkten zurückgegangen. Damit liege der Wert aber immer noch im Risiko-Bereich. Erklärt wird der Rückgang mit der starken Erholung der Wirtschaft im ersten Halbjahr 2021. Die Experten der UBS rechnen damit, dass der Index im nächsten Quartal wieder steigen wird und die Ungleichgewichte grösser sein dürften als vor der Pandemie.