Der Libor macht den Banken schon wieder Ärger

Eigentlich ist der Libor ein Auslaufmodell. Nachdem 2011 ruchbar wurde, dass der für die Banken-Refinanzierung massgebliche Referenzzins in grossem Stil manipuliert worden war, diskutieren die Behörden seine Ablösung. Ab 2022 könnte der Libor, an dem weltweit Finanzinstrumente im Gegenwert von rund 350'000 Milliarden Dollar hängen, ganz entfallen. Dies, während die Untersuchungen im Libor-Skandal, zumal gegen die Schweizer UBS, andauern.

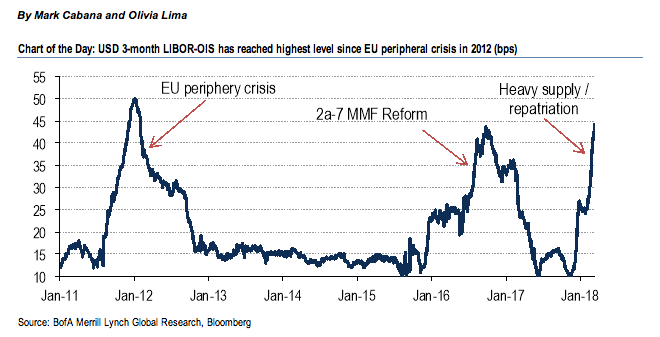

Doch nun steht der Liborzins erneut im Rampenlicht. Der Grund: Der Dollar-Libor hat Höhen erreicht, wie sie zuletzt in der Finanzkrise vor zehn Jahren zu sehen waren. Derweil notiert der Aufpreis auf den für die Bankenrefinanzierung wichtigen Swap-Geschäften auf Basis des dreimonats-Dollar-Libors auf dem höchsten Niveau seit der europäischen Schuldenkrise Ende 2012 (siehe Grafik unten).

Diesmal steht allerdings weder das Finanzsystem vor dem Kollaps, noch ist von unsauberen Deals die Rede.

Auch Donald Trump ist ein Faktor

Vielmehr sind die Gründe für den massiven Anstieg im Geldmarkt zu suchen, wo laut den Analysten der amerikanischen Grossbank Bank of America Merrill Lynch ein «struktureller Wandel» stattfindet. Die Agentur «Bloomberg» spricht ihrerseits gar von einem Paradigmenwechsel.

Dafür verantwortlich sind mehrere Faktoren auf einmal. So flutet das US-Schatzamt den Markt mit kurzfristigen Staatsanleihen und muss dafür in einem Umfeld steigender Leitzinsen ansprechende Bedingungen bieten. Anderseits sorgt die Steuerreform von Präsident Donald Trump dafür, dass amerikanische Firmen Geld in die Heimat zurückführen. Dies alles sind Kräfte, welche den Dollar-Libor in die Höhe treiben.

Teurere Refinanzierung

Für die Banken ist das wenig angenehm. Ihre Refinanzierung verteuert sich mit dem Aufpreisen auf den Swap-Geschäften. Zudem sorgen steigende Zinsen für Druck auf die Aktienbörsen, was wiederum ihre Vermögensverwaltungs-Kunden verschreckt.

Hierzulande steht der dreimonatige Frankenlibor bei -0.74 Prozent im Negativbereich, also im von der Schweizerischen Nationalbank verordneten Zielband. Der Libor dient auch in der Schweiz als Referenz für die Refinanzierung sowie für die Preise von sogenannten Libor-Hypotheken.

Fragt sich, ob die Libor-Flut aus den USA doch noch nach Europa schwappt. Den Experten der Bank of America Merrill Lynch zufolge könnte das Niveau des Dollar-Libor bis in den Sommer hinein hoch blieben.