UBS und Credit Suisse: Hau die Staatsbank

Wie lässt sich die neu angefachte Kritik erklären? Beobachter können hinter den Nadelstichen der Grossbanker keine Agenda erkennen; vielmehr dürfte es daran liegen, dass die Nerven im Swiss Banking angesichts der Coronakrise und des dauerhaften Tiefzinsumfeldes zunehmend blank liegen.

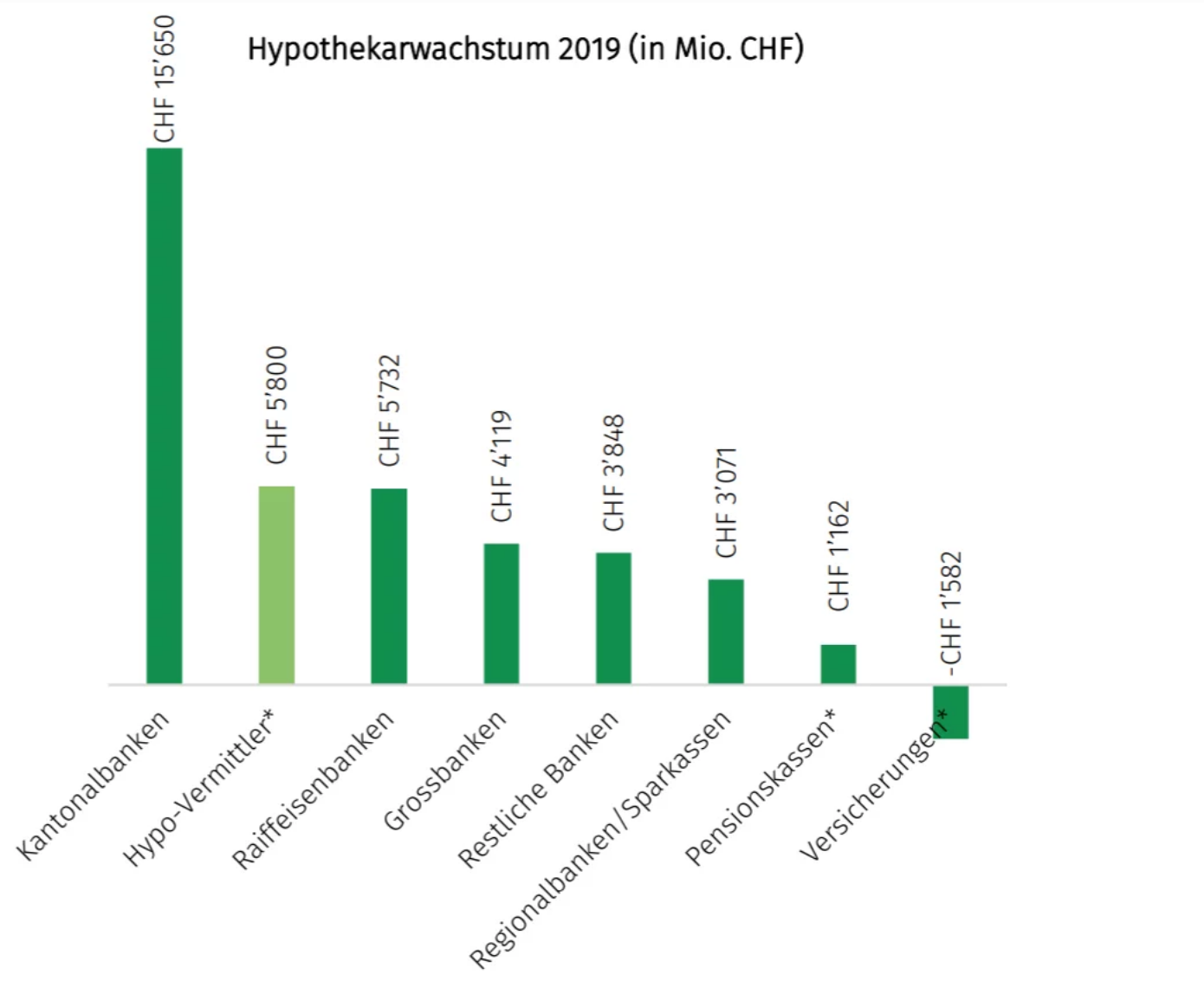

Dies gilt insbesondere im Brot-und-Butter-Geschäft mit Hypotheken, wo die Kantonalbanken zusammengenommen die stärkste Kraft sind. Laut Erhebungen des Hypotheken-Vermittlers Moneypark hatten sie 2019 mit 386 Milliarden Franken den schweizweit höchsten Bestand und mit 15,6 Milliarden Franken auch das grösste Nettowachstum. Mit einer Rate von 4,2 Prozent wuchsen sie schneller als der Markt (siehe Grafik unten).

(Grafik: Moneypark)

Rote Köpfe

Hingegen entwickelten sich UBS und CS zusammengenommen mit einem Wachstum von 1,5 Prozent wie schon 2018 unter dem Markt. Dass die Grossbanken aufgrund der strengeren Eigenkapital-Vorschriften und der teuereren Refinanzierung bei der Hypothekenvergabe mit angezogener Handbremse fahren müssen, sorgt bei diesen Häusern intern schon lange für rote Köpfe. Von den schweizweiten Ambitionen der Kantonalbanken und ihrer guten politischen Verankerung ganz zu schweigen.

Hinzu kommen direkte Auseinandersetzungen. Seit die CS vergangenen August angekündigt hat, die Tochter Neue Aargauer Bank (NAB) zu integrieren, läuft im Kanton ein Scharmützel. Es ist kein Geheimnis, dass die NAB die ärgste Konkurrentin der Aargauischen Kantonalbank (AKB) ist. Entsprechend kann die Staatsbank nun von den Abgängen bei der CS-Tochter profitieren. Wie finews.ch erfahren hat, sollen mehrere Banken in der Region NAB-Berater mit garantierten Boni zum Wechsel animiert haben.

Gemeinsame Marke, wenig Einheit

Trotz der neuen Hitze zwischen Gross- und Staatsbanken sollte nicht vergessen werden, dass die Kantonalbanken zwar unter einer Dachmarke, aber als 24 Einzelfirmen operieren. Entsprechend bilden sie keine Einheit und spannen selten zu grossen Würfen zusammen. Beim Verband Schweizerischer Kantonalbanken (VSKB) relativiert zwar ein Sprecher: «Die Kantonalbanken arbeiten auf vielfältige Art und Weise zusammen». Er räumt aber ein, dass es derzeit neben der Zusammenarbeit im Verband vor allem kleinere, multilaterale Kooperationen gebe.

Die Staatsbanken lassen sich also nicht auf das Bild eines einzelnen, übermächtigen Gegners reduzieren. Ebensowenig sollten sich die Chefs der anderen Schweizer Geldhäuser der Illusion hingeben, dass die 24 Kantonalbanken sich auf äusseren Druck hin gross verändern. Dazu haben sie als gute Dividendenzahler in ihren Eignerkantonen – 1,8 Milliarden Franken flossen so allein 2019 – eine viel zu starke Lobby.

Selbst Finma blitzte ab

Das musste dieses Jahr sogar die Eidgenössischen Finanzmarktaufsicht (Finma) erfahren, als sie die Banken wegen der Coronakrise zu einer besonders vorsichtigen Dividendenpolitik ermahnte. Die Gross- und Privatbanken lenkten daraufhin mit Dividenden-Splits ein. Die meisten Kantonalbanken zahlten hingegen ihre Dividenden nach Fahrplan, wie wenn es die Krise und die Mahnungen der Finma nie gegeben hätte.

- << Zurück

- Seite 2 von 2