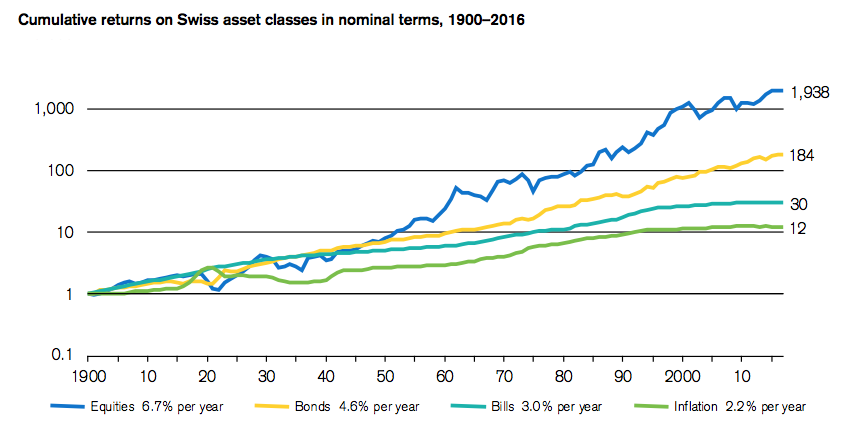

So viel hätte 1 Franken in Schweizer Aktien seit 1900 eingebracht

Lucia Waldner, die Chefin des Credit Suisse Research Institute (CSRI), kann einiges an «brainpower» aufbieten. Auf ihr Kommando hin arbeiten die weltweiten Research-Abteilungen des Finanzkonzerns und externe Koryphäen dem bankeigenen Thinktank der Credit Suisse (CS) zu.

Was sie vermögen, zeigt der neue CSRI-Report «Switzerland: A Financial Market History». Die Studienautoren wühlten sich durch Daten der letzten 117 Börsenjahre in der Schweiz – und haben einige Trouvaillen ans Tageslicht gebracht.

Das 159-fache des Einsatzes

Etwa die: Wer anno 1900 nur 1 Franken am Schweizer Aktienmarkt angelegt und die Dividenden stets reinvestiert hätte, hätte den Wert seines Investments kaufkraftbereinigt um das 159-fache steigen sehen (siehe Grafik unten). Wer stattdessen auf Anleihen setzte, könnte sich heute immerhin über das 15-fache seines Einsatzes freuen, rechnen die Autoren vor.

Angesichts dessen gebühren dem Schweizer Finanzmarkt gleich mehrere Goldmedaillen, stellt der Report weiter fest. Das Land weist seit dem Jahr 1900 mit einer durchschnittlichen Rate von 2,2 Prozent die tiefste jährliche Inflation der Welt aus; mit nur 0,1 Prozent der Weltbevölkerung stellt die Schweiz heute den global siebtgrössten Aktienmarkt. Und ihre Staatsanleihen – die «Eidgenossen» – gehörten zum renditeträchtigsten, was sich in diesem Segment finden lässt.

Sicherer Hafen

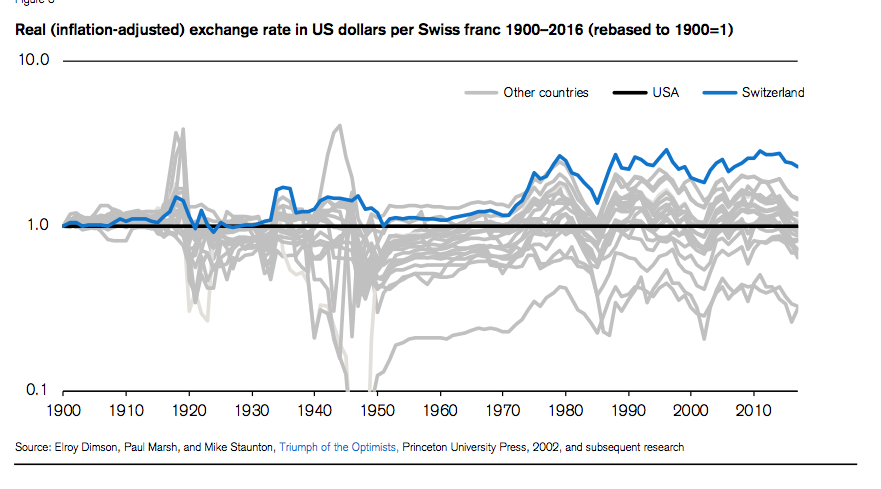

Lukrativ, liquide, beständig: gerade für ausländische Anleger ist der Schweizer Finanzmarkt ein Traum. Nicht zuletzt, weil jede der über 20 von den Studienautoren untersuchten ausländischen Währungen gegenüber dem Franken an Wert verloren hat. Das macht die Schweiz zum traditionellen sicheren Hafen, so die CSRI-Studie.

Für die hiesigen Banken, darunter die CS, ist dies heute Segen und Fluch zugleich. Zwar sind ihre Tresore als Hort der Sicherheit gesucht; gleichzeitig werden sie von der Schweizerischen Nationalbank (SNB) seit Ende 2015 mit Strafzinsen auf deponierten Barbeständen von Kunden belegt.

Die Notenbanker sehen dies als letztes Mittel, um den Franken insbesondere gegenüber dem Euro zu schwächen – nachdem sich die Schweizer Landeswährung mehr als ein Jahrhundert lang als die weltstärkste Devise erwiesen hat (siehe Grafik unten).

Schweres Gold

Diese Goldmedaille, daran herrscht kein Zweifel, hängt den Banken zunehmend schwer um den Hals.

Hingegen erklärt sich erst recht, warum der starke Franken derzeit neue Ideen befeuert. So steht etwa der Aufbau eines Staatsfonds im Raum, der die Frankenstärke als Motor zur Anhäufung seines Vermögens nutzen soll. Mit Blick auf die letzten hundert Jahre erscheint ein solches Konstrukt auf einmal gar nicht so abwegig; gegenüber finews.ch erklärte der britische Finanzwissenschafter und Studienautor Paul Marsh einen solchen Staatsfonds als «brauchbare Idee».

Natürlich kommt auch die Finanzmarkt-Historie des CSRI mit einer Moral. Die führende Rolle des Schweizer Finanzmarktes verdiene die spezielle Aufmerksamkeit der Investoren, wie CS-Präsident Urs Rohner höchstpersönlich in einem Vorwort zur Studie ausführt.

Das darf wohl als Wink an all die Anleger verstanden werden, die derzeit den (Schweizer) Börsen nicht über den Weg trauen – und stattdessen die Banken mit ihren Bargeld-Positionen belasten.