Privatbanken: Wer ist die schönste Braut im ganzen Land?

Tidjane Thiam sagte es bereits vor drei Jahren: Sobald genügend Kapital vorhanden sei, wolle die von ihm geführte Credit Suisse im Schweizer Private Banking als Konsolidiererin auftreten. Auch Gian Rossi, der Schweiz-Chef der Privatbank Julius Bär, hat «einige Adressen im Kopf», wie er letztes Jahr gegenüber finews.ch erklärte.

Und dieser Tage hiess es über die UBS, dass die Grossbank verstärkt nach Übernahmen in der Vermögensverwaltung Ausschau halte.

Das passt zur Aufbruchstimmung, die derzeit unter Schweizer Vermögensverwaltern herrscht. Einer aktuellen Umfrage zufolge ist die Branche so optimistisch fürs Geschäft wie schon lange nicht mehr. Das schlägt sich auch in den Wachstumsambitionen nieder. Wie Recherchen von finews.ch ergeben, ist praktisch jeder grössere Vermögensverwalter bereit, hierzulande zuzukaufen.

Die Schweiz, ein Wachstumsmarkt

Das kommt nicht von ungefähr. Die Schweiz gilt – in einer Art Rückbesinnung in der post-Offshore-Banking-Ära – im Private Banking als Wachstumsmarkt. Noch immer verfügt das Land über die grösste Vermögensdichte weltweit, ist bei reichen Expats beliebt und bleibt politisch wie regulatorisch berechenbar.

Ein relativ tiefes jährliches Wachstum von geschätzten 4 Prozent bedeutet aber: Wer rasch Anteile gewinnen will, muss die Vermögen einkaufen.

Wie sich zeigt, stehen die Konsolidierer nicht auf einer geraden Startlinie. Einige Player haben in den vergangenen Jahren ihren Marktanteil im Geschäft mit reichen Schweizern markant ausgebaut oder verfügen aus historischen Gründen hierzulande über eine breite Basis. Dies gemessen am Anteil der Schweizer Kundengeldern im Vergleich zum weltweiten Volumen. Zu den absoluten Vermögen gibt sich die Branche notorisch zugeknöpft.

Credit Suisse mit viel Swissness

Die historische Komponente spielt für die Notenstein La Roche Privatbank, die aus dem Filialnetz der untergegangenen Wegelin hervorgegangen ist und unter den mittleren und grösseren hiesigen Privatbanken ein besonders hohes «Exposure» gegenüber dem Schweizer Geschäft aufweist. So sind knapp 70 Prozent der Notenstein-Kunden in der Schweiz domiziliert. Mit dem Zukauf der Basler Konkurrentin La Roche Anfang 2015 und dem Verkauf des Russland-Geschäfts im letzten Jahr hat das Institut den Schweiz-Fokus noch geschärft.

Hingegen ist die Raiffeisen-Tochter bisher weit hinter ihren Wachstumsambitionen zurückgeblieben. Die verwalteten Vermögen betrugen zuletzt 16,8 Milliarden Franken.

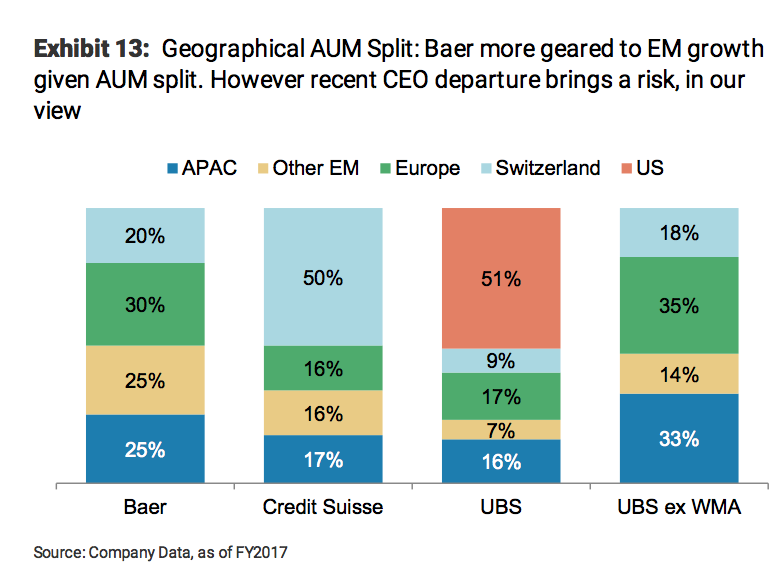

Demgegenüber nimmt sich die CS in der Schweiz als Gigantin aus. Die Grossbank, die das Vermögensverwaltungs-Geschäft in einem mitunter schmerzhaften Strategiewechsel forciert, verfügte in der Schweiz über eine äusserst starke Position. Laut einer Analyse der amerikanischen Bank Morgan Stanley entfallen fast 50 Prozent der vom Konzern verwalteten Vermögen aus dem Heimmarkt (siehe Grafik unten).

Dieser Prozentsatz ist bei der UBS konzernweit betrachtet geringer, auch wenn das wichtige Amerika-Geschäft herausgerechnet wird. Dennoch herrscht kein Zweifel darüber, dass die beiden Grossbanken das Geschäft mit vermögenden Schweizern klar dominieren.

Genfer Ambitionen

- Seite 1 von 2

- Weiter >>