Wildwuchs im Gebührendickicht

Seit dem Jahr 2012 ist die Welt der Schweizer Vermögensverwalter definitiv aus den Fugen. Damals gab das Bundesgericht einem Investor recht, der von der Grossbank UBS die Retrozessionen für die an ihn verkauften Finanzprodukte zurückforderte. Seither versuchen die hiesigen Private Banker händeringend, für Beratungsleistungen Geld zu verlangen. Also für etwas, das für die Kunden zuvor gratis zu haben war.

Obschon sich die Branche seit 2013 mit dieser «Buchtransformation» abmüht, ist sie vom Sollzustand noch ein gutes Stück entfernt. Dies zeigt eine neue Studie der Deutsche-Bank-Tochter DWS zum Schweizer Markt, die finews.ch vorliegt.

Je mehr Vermögen, desto grösser die Preisspanne

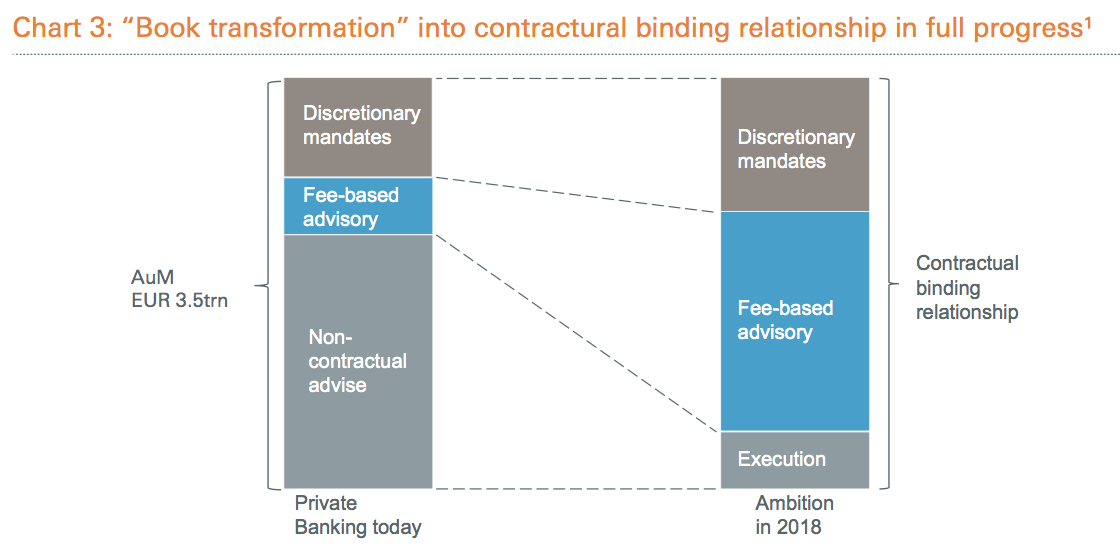

Laut dem DWS-Report «Paying for investment advice – a Private banking revolution» ist im Schnitt erst ein gutes Viertel der hiesigen Private-Banking-Kunden in diskretionären Mandaten eingebunden. In den zukunftsweisenden Beratungsgebühr-Modellen befindet sich gar nur etwa jeder achte vermögende Kunde. Bis 2018, so die Ambition, soll sich dort aber mehr als die Hälfte der Kundschaft einbringen (siehe Grafik unten).

Damit ist die Zeit für Transformation äusserst knapp bemessen, was von den Banken wohl radikale Massnahmen erfordert. So legen die DWS-Berechnungen zur heutigen Gebührenpraxis nahe, dass da noch viel Wildwuchs besteht.

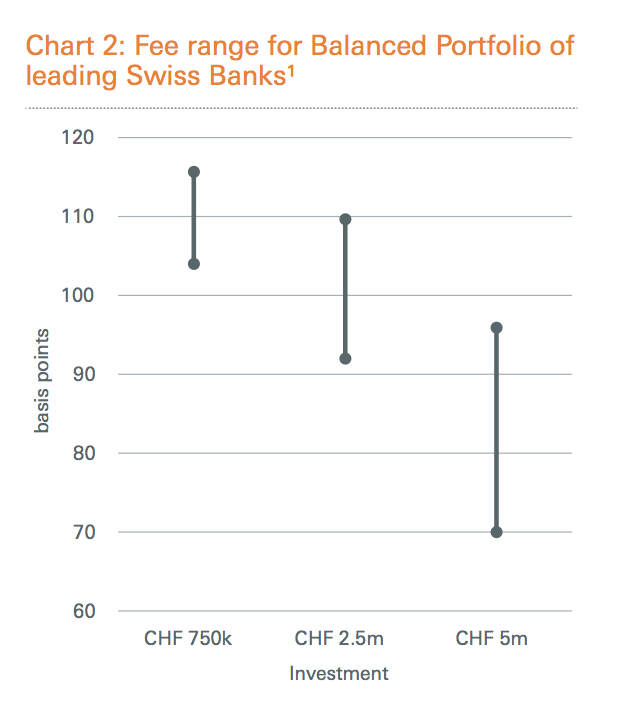

Für ein ausgewogenes Portefeuille im Wert von 750'000 Franken mit nur zwei Transaktionen pro Monat zu 2 Prozent des Gesamtwerts etwa fallen durchschnittliche Gebühren von 111 Basispunkten an (siehe Grafik unten). Der Unterschied zwischen dem günstigsten und dem teuersten Angebot beträgt dabei 11 Basispunkte. Wenn der Kunde hingegen 5 Millionen Franken zu den gleichen Parametern anlegt, dann sinken die Gebühren zwar auf durchschnittlich 87 Basispunkte – die Spanne zwischen den Angeboten klettert aber auf 25 Basispunkte.

Die grösste Transformation der letzten Jahre

Das lässt sich auch so interpretieren: Wer viel Vermögen bei der Bank parkt, läuft eher Gefahr, zu viel zu bezahlen. Das ergibt sich nicht zuletzt aus den neuen Gesamtgebühren (all-in-fees), die sich oftmals nur für wirklich aktive Händler lohnen.

Wenn die Privatbanken aber glaubwürdig Beratung an die Kunden verkaufen wollen, können sie sich Intransparenz bei den Gebühren nicht leisten. Die Ambition der Branche ist es ja gerade, die Kunden vertraglich einzubinden – und dafür treuhänderisch nach den individuell besten Vermögens-Dienstleistungen für die Klientel zu suchen.

«Moderne Beratung zu einem definierten Preis zu liefern», schreiben die DWS-Experten, «bedeutet eine der grössten Transformationen, der die Branche in den letzten Jahren ausgesetzt war».

Es braucht Brutalität

Tatsächlich steigen damit die Erwartungen ans Angebot rapide an. Anlageberatung alleine reicht nicht mehr aus. Gefragt ist eine umfassende Vermögensplanung, die der Lebenssituation des Kunden Rechnung trägt. Ebenfalls müssen die Banker mit Investment-Storys überzeugen, was ihnen auch Entertainment-Talent abverlangt. Nicht zuletzt gilt es, die digitalen Kanäle zur Klientel hin zu öffnen. Das bedingt Investitionen in neue Technologien.

Schliesslich müssen die Banker lernen, brutal zu sein: Kunden ohne diskretionäres oder Advisory-Mandat dürfen in der schönen neuen Welt des Private Banking konsequent keinen Kontakt mehr zum Bankberater erhalten.

Private Banking, planbar

Die Umstellung wird gerade mittelgrossen und kleineren Privatbanken viel abverlangen, so die Erwartung. Doch zu gewinnen, gibt es ebenfalls einiges. Mit Beratungsmandaten werden die Einkünfte relativ unabhängig von den Kapriolen der Börse, und die Kunden werden enger an die Bank gebunden.

Das alles macht die Vermögensverwaltung zu einem deutlich besser planbaren Geschäft. Das beste daran: Die Schweizer Banken haben im Umwandlungsprozess einen Vorsprung gegenüber der Konkurrenz aus dem Ausland. Dank dem Bundesgerichts-Urteil von 2012.