Der mysteriöse Höhenflug einer Bankgebühr

Der Preiszerfall hat längst die Königsdisziplin des Swiss Banking erreicht. In der Vermögensverwaltung sind die einst so stolzen Einkünfte unter Druck – die Weissgeldstrategie, die Abkehr von Retrozessionen und eine zunehmend fordernde Kundschaft haben in den letzten Jahren dafür gesorgt, dass das Gebührengefüge ins Rutschen geraten ist.

Nur eine Verdienstquelle ist in der letzten Dekade nicht spärlicher geflossen, im Gegenteil: Sie sprudelte noch üppiger für die Branche und hat sich inzwischen auf hohem Niveau eingependelt. Die Rede ist von der Depotgebühr, einem recht unscheinbaren Posten, der für die Aufbewahrung von Wertschriften bei einer Bank anfällt. Für die Geldhäuser gehen die Produktionskosten fürs Depot eigentlich gegen Null – doch vom Nullpunkt ist jene Gebühr teils weit entfernt.

Günstigste fast halb so teuer

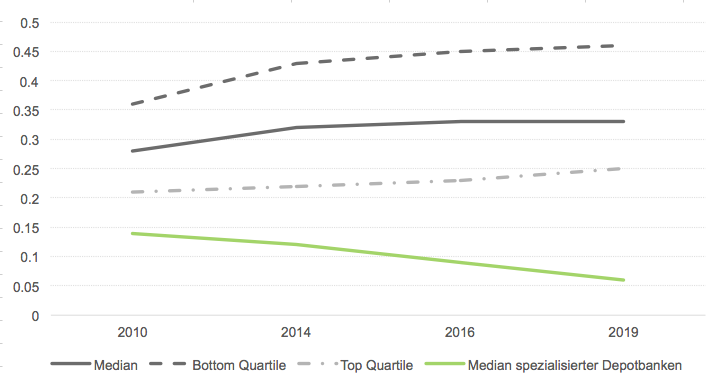

Dies zeigt eine Aufstellung von Zwei Wealth, die finews.ch vorliegt. Dazu untersuchte die Zürcher Vermögensberaterin die Angebote von 35 in der Schweiz agierenden Banken und Vermögensverwaltern und stiess dabei auf Überraschendes. So ist der Median der untersuchten Depotgebühren von 2010 bis 2019 von 28 Basispunkten (0,28 Prozent) auf 33 Basispunkte gestiegen (siehe Grafik unten).

Im obersten Viertel der teuersten Anbieter war gar ein Anstieg von 36 auf 46 Basispunkte auszumachen. Dies, während im Quartil der günstigsten Anbieter die Gebühr von 21 auf 25 Basispunkte steigerte. Die Angebote gelten jeweils für Vermögen zwischen 500'000 und 2 Millionen Franken.

Erhöhungen mit Methode?

Der mysteriöse Anstieg scheint in der Branche, die sich ja eigentlich treuhänderisch für das Vermögen des Kunden verantwortlich führen sollte, niemanden gross zu kümmern. «Erstaunlich» findet Zwei Wealth das, und wittert dahinter Methode: «Die traditionellen Banken mit Vermögensverwaltungs-Fokus scheinen hier alle eine sehr ähnliche Strategie verfolgt zu haben.»

Tatsächlich sieht die Zürcher Vermögensberaterin, die sich für mehr Transparenz im Metier einsetzt, gleich mehrere Triebkräfte am Werk.

So gehe es einerseits um die Überwälzung von Kosten. Aufgrund der tieferen Handelsvolumina, den Wegfall von Retrozessionen und die gestiegenen Administrationskosten habe es gegolten, einen Teil des Aufwands den Kunden aufzubürden. «Dazu eignen sich die Depotgebühren, weil Kunden auf diese weniger sensitiv reagieren», weiss Zwei Wealth.

Der Kniff mit dem Bündel

Offenbar kommt den Banken die Erhöhung auch bei ihrem Schwenker auf bezahlte Beratung zupass. Die Strategie der meisten Institute sieht dabei vor, dass die Mehrheit der Kundenbeziehungen in Beratungsverträgen geregelt ist, die oftmals die Depotgebühr und Beratungsgebühr bündeln. Diesem Bündel werden die teuren «standalone» Depotgebühren gegenübergestellt – was die Beratungsverträge aus Kundensicht dann attraktiver erscheinen lässt.

Das sind Kniffe, wie sie auch von Bündelverträgen in anderen Branchen hinlänglich bekannt sind. Jedoch machen sich die Banken zunutze, dass Kunden allein wegen der Depotgebühren selten abspringen. Der Aufwand für einen Wechsel wäre schlicht zu gross.

Erstaunlich ist allerdings, dass offenbar auch unabhängige Vermögensverwalter nur wenig Druck auf die Gebühren ausüben und ihre Kunden selten zu den günstigsten Depotbanken mutieren. Zwei Wealth sieht hier ebenfalls Wechselunwilligkeit am Werk. «Den Kunden zu einem Bankwechsel zu motivieren, ist umständlich.»

Online-Banken steigen unten ein

Dies um so mehr, als die günstigsten Angebote laut dem Vermögensberater meist von Newcomern stammen. Dabei handelt es sich etwa um Online-Banken wie die Saxo Bank und Swissquote oder Nischenplayer wie die Cornèr Bank. In diesem Segment, wo kaum jemand mit noblen Brands und Grösse punkten kann, scheint der Wettbewerb wieder zu spielen – die Depotgebühren sanken seit 2010 von 14 auf 6 Basispunkte.

Damit ist zumindest an diesem Ende des Spektrums der Tarif dort, wo er gemessen an den tiefen Produktionskosten für die Depotführung sein müsste.