Swiss Private Banking: In den Fängen des Krokodils

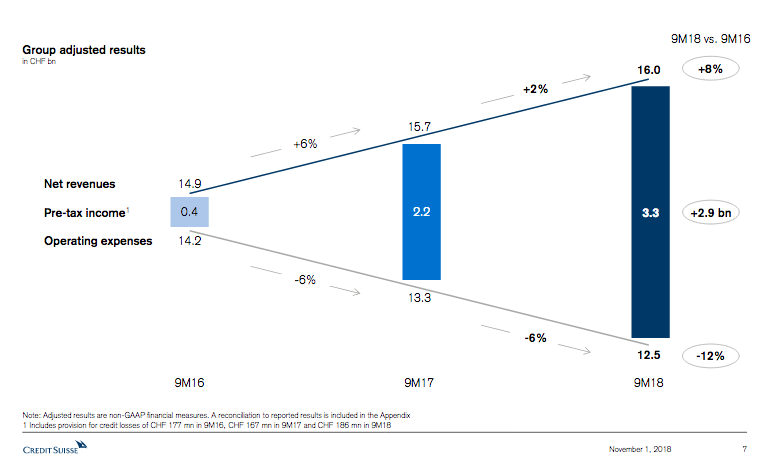

Chef Tidjane Thiam zeigt an den Medienkonferenzen der Credit Suisse (CS) gerne eine Grafik, die den Kern des Turnarounds bei der Grossbank veranschaulicht. Der gebürtige Ivorer nennt sie «die Kiefer des Krokodils»: Zwei Graphen, die wie ein aufgerissenes Maul auseinander streben. Die obere Linie steht dabei für immer höhere Erträge, die untere für abnehmende Kosten (siehe Bild unten).

Was bleibt, ist ein wachsender Verdienst – in der Theorie. Doch am Investorentag vom letzten Dezember gab sich der Grossbanker überraschend verhalten in seinem Ausblick auf die nächsten Monate. Wegen der sich abschwächenden Konjunktur werde es auch für die CS schwieriger, die Erträge weiter zu steigern. Entsprechend sucht das Institut seine Ziele vorab durch Sparen zu erreichen.

Börsenjahr 2019 unter ungünstigen Vorzeichen

Das Dilemma Thiams, der nach der UBS die grösste Privatbank der Schweiz führt, dürfte 2019 in noch verstärktem Masse für die kleineren Mitbewerber im Swiss Private Banking gültig werden. Denn inzwischen ist Realität, wovor sich viele Branchenakteure schon Anfang des letzten Jahres fürchteten: 2018 hat sich als das schlechteste Börsenjahr seit der Finanzkrise herausgestellt. Und der Handel im Jahr 2019 beginnt mit dem Behörden-«Shutdown» in den USA und dem globalen Handelskrieg unter ungünstigen Vorzeichen.

In der Folge retten sich die Investoren verschreckt in Bares – in der Branche spricht man vom «deleveraging», mit einschneidenden Folgen fürs Geschäft der Privatbanken. Denn ohne Investments fallen viel weniger Gebühren an.

Das Krokodil schliesst sein Maul

Derweilen fressen die Buchverluste das wenige Vermögenswachstum weg, das die Institute in den letzten Monaten erreichen konnten. Dies zeigte sich etwa bei Julius Bär, der grössten Schweizer «pure play»-Privatbank. Dort resultierte letzen November trotz 5 Prozent mehr Neugeld nur ein Gesamtwachstum von 2 Prozent.

Und wo die Volumen für die Ertragsgenerierung fehlen, fallen die Kosten umso stärker ins Gewicht. Das Krokodil schliesst sein Maul.

Mangelhafte Kostendisziplin

Der Mechanismus droht umso heftiger auszufallen, als die Kostendisziplin bei zahlreichen Schweizer Privatbanken zu wünschen übrig liess. Schon mit Blick aufs einträgliche Börsenjahr 2017 kamen etwa die Berater der Revisionsfirma KPMG zum Schluss, die Banken hätten die Chance verpasst, sich gegen eine Trendumkehr an den Märkten zu wappnen.

Wie die Berater damals feststellten, hatte sich das Kosten-Ertrags-Verhältnis (CIR) von 90 untersuchten Schweizer Privatbanken seit 2010 im Schnitt oberhalb von 80 Prozent bewegt und sich zuletzt noch verschlechtert.

Brechen die Aktienmärkte ein, dürften einige Banken mehr mit einem Kostenproblem dastehen, mahnten die KPMG-Experten bereits vergangenen August.

Beschleunigte Konsolidierung

In der Folge könnte sich die Konsolidierung in der Branche 2019 noch beschleunigen. Im vergangenen Jahr kam es in der Schweiz und Liechtenstein zu acht grösseren Transaktionen im Metier, vom Vermögensverkauf bis zur Fusion, wie auch finews.ch berichtete.

Mittlerweile sind im Schweizer Private Banking noch rund 100 Institute übrig. Hunderte Stellen gingen allein 2018 verloren.

Den Zug der Digitalisierung erwischen

Wer in diesem Umfeld überleben will, verlegt sich aufs Naheliegende: aufs Sparen. Die grossen Player wie UBS, CS und Julius Bär haben diesbezüglich für 2019 vorgewarnt. Doch mit Kostensenkungen alleine dürfte es in den kommenden Monaten nicht mehr getan sein.

Es ist zu erwarten, dass die Institute verstärkt in Technologie investieren müssen, um den Zug der Digitalisierung nicht zu verpassen. Diese Gefahr wird inzwischen als Hauptursache für die mangelnde Kursperformance von Bankaktien angesehen.

Und nicht zuletzt dürfte auch das Wachstum kostspieliger werden. Wenn die Börsen abbremsen, müssen Vermögen wohl auch ausserhalb der Schweiz teuer mittels Akqusitionen eingekauft werden. Dann schliesst sich der Rachen des Krokodils mit Macht.