Hat die Schwarmfinanzierung ihren Zenit überschritten?

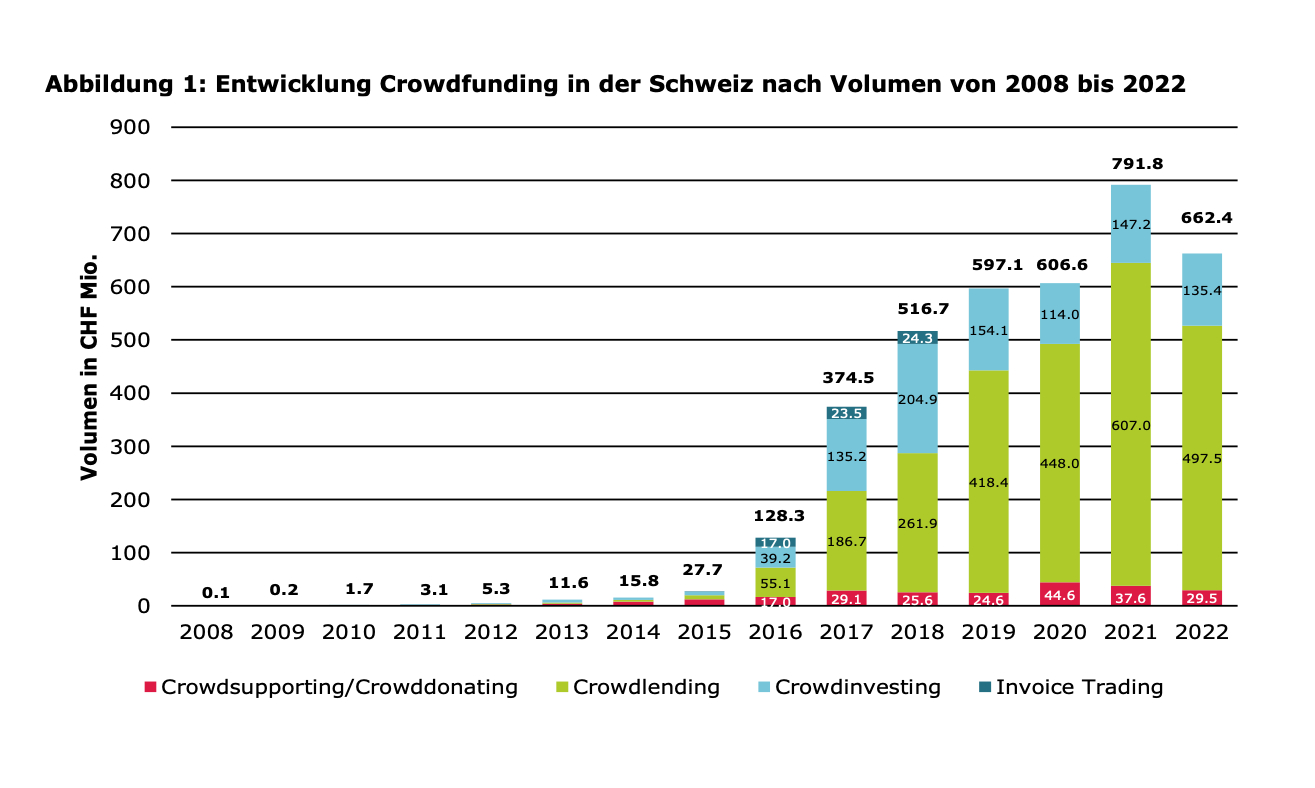

Im Jahr 2016 hat Crowdfunding in der Schweiz zum ersten Mal die Marke von 100 Millionen Franken überschritten. In den Folgejahren ging es mit dieser Form des Finanzierens und Investierens steil nach oben. Im Jahr 2021 wurde in den verschiedenen Formen des gemeinsamen Geldauftreibens bereits ein Volumen von rund 792 Millionen Franken erreicht – knapp das Achtfache als noch fünf Jahre zuvor.

Steigende Zinsen machen sich bemerkbar

Doch im vergangenen Jahr 2022 kam der Knick. Die eingesammelten Schwarmvermögen gingen um rund 16 Prozent auf 662 Millionen Franken zurück, wie einer neuen Studie der Hochschule Luzern (HSLU) zu entnehmen ist. Der Report wurde vom Institut für Finanzdienstleistungen (IFZ) erarbeitet. Daten lieferten dabei insgesamt 27 Schweizer Crowdfunding-Plattformen.

Laut den Studienautoren hat das gestiegene Zinsniveau das Marktwachstum beeinflusst. Höhere Zinsen würden hemmend auf die Kapitalnachfrage wirken – auch im Bereich des Crowdlendings. Zudem würden Investorinnen und Investoren bei der Kapitalanlage die Risiken und Renditen dieser Anlageklasse mit den Risikoprofilen alternativer Anlagemöglichkeiten vergleichen. Und die Möglichkeiten, etwa mit Anleihen «risikolos» Rendite zu generieren, sind mit den steigenden Zinsen gewachsen.

(Grafik: Crowdfunding Monitor, HSLU)

Bei KMU weiter auf dem Vormarsch

Weiter gewachsen sei hingegen der Online-Kreditmarkt für kleine und mittlere Unternehmen. KMU-Crowdlending ist im Jahr 2022 um 28 Prozent auf 141,9 Millionen Franken gewachsen, wie es weiter heisst.

«Kredite via Plattformen an KMU wachsen bereits seit Jahren kontinuierlich», sagt Andreas Dietrich, Co-Autor der Studie. «Die Marktentwicklung dieses Segments wurde aber durch die Covid-Krise und die entsprechenden Covid-Kredite im Jahr 2020 unterbrochen. Insofern befindet sich die KMU-Finanzierung nun wieder zurück auf dem früheren Wachstumspfad.»

Stagnation erwartet

Aufgrund der anhaltenden makroökonomischen Unsicherheiten rechnen die Autoren für das laufende Jahr 2023 mit einem ähnlichen Volumen wie im Jahr 2022.

Für die künftige Entwicklung werden zwei Faktoren als wichtig angesehen. Einmal sei es bisher noch nicht gelungen, institutionelle Investoren in einem signifikanten Mass zu gewinnen. Das sei entscheidend, um ein bedeutenderes Kapitalangebot sicherzustellen. Zudem seien die Möglichkeiten, die Crowdlending den Kreditnehmern bieten, noch nicht bekannt genug.

Besser als die Bank?

So würden viele Unternehmen trotz Finanzierungsbedarf auf einen Kreditantrag bei einer Bank verzichten, da sie beispielsweise Bedenken haben, dass die Zinskosten zu hoch sind oder dass sie keinen Kredit erhalten würden. Die Nutzung von Crowdlending als alternative Kreditquelle könnte hingegen dazu beitragen, diese Bedenken zu zerstreuen. Auch für viele Privatpersonen biete Crowdlending im Vergleich zu anderen Optionen attraktive Zinskonditionen.

Die Studie wurde vom Institut für Finanzdienstleistungen IFZ der HSLU erarbeitet. Daten lieferten dabei insgesamt 27 Schweizer Crowdfunding-Plattformen.