Was die Schweiz erfolgreicher macht als Deutschland

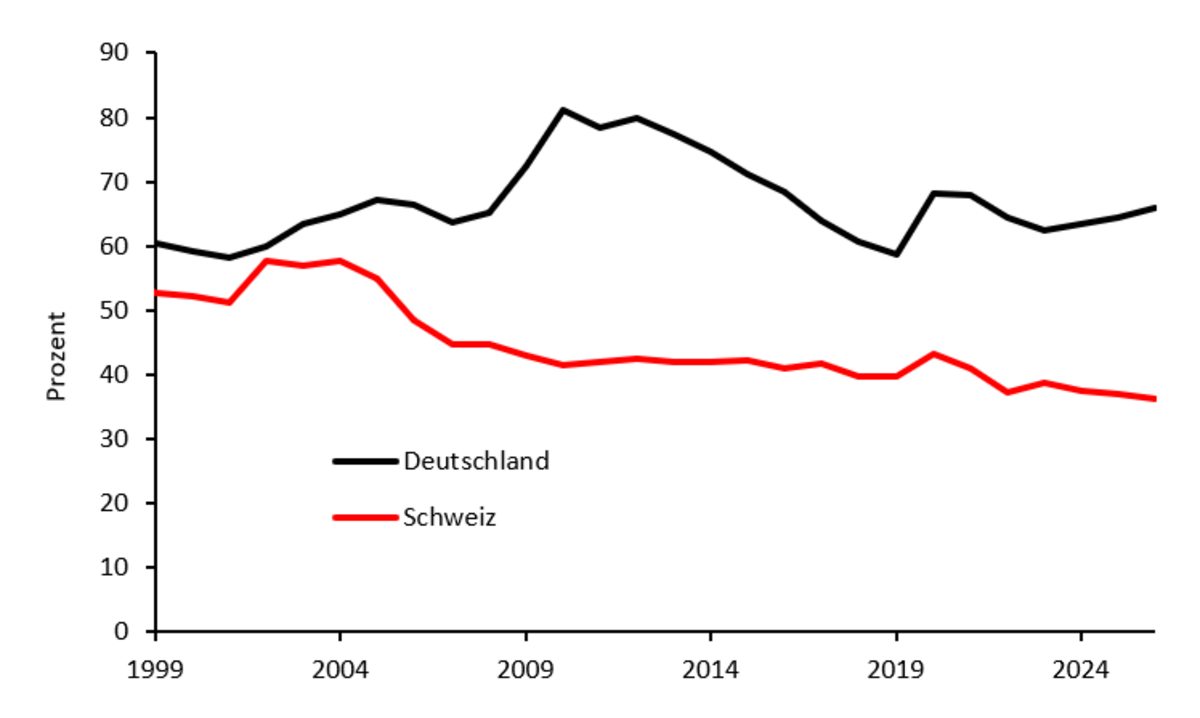

Die Bilanzen beider Zentralbanken sind seit der Jahrtausendwende stark gewachsen. Die Schweizerische Nationalbank (SNB) weitete ihre Bilanz durch massive Devisenkäufe aus, um den Franken zu schwächen; das Eurosystem durch umfangreiche Ankäufe öffentlicher Anleihen. Die Deutsche Bundesbank hält rund 900 Milliarden Euro deutscher Staatsanleihen sowie TARGET2-Forderungen von über 1’000 Milliarden Euro gegenüber der EZB. Trotz der Bilanzausweitung blieb die Konsumentenpreisinflation – mit Ausnahme der Jahre 2021/22 – in beiden Ländern moderat, wobei die Schweiz stabiler blieb. Dagegen stiegen die Vermögenspreise deutlich, besonders die Immobilienpreise in der Schweiz (Abb. 4).

Abb. 4: Entwicklung des Preisniveaus

(Quelle: OECD und Oxford Economics)

Die Risikoprofile der beiden Zentralbanken unterscheiden sich wesentlich. Die SNB ist primär Wechselkursrisiken ausgesetzt: Eine Frankenaufwertung mindert den Frankenwert des Auslandsvermögens, wie der Verlust von 132 Milliarden Franken im Jahr 2022 verdeutlichte. Die Bundesbank trägt kein Währungsrisiko auf ihre Bestände, dafür aber das politische Risiko der TARGET2-Forderungen – bei einem Auseinanderbrechen des Euroraums drohte ein Totalverlust. Zudem führten die gestiegenen EZB-Leitzinsen seit 2022 zu erheblichen Verlusten der Bundesbank, die 2024 und 2025 Fehlbeträge von 19,8 beziehungsweise 9,8 Milliarden Euro auswies.

«Der regulatorische Abstand zur EU dürfte sich damit weiter verringern – mit Folgen für das Standortprofil der Schweiz.»

Schliesslich unterscheiden sich beide Institutionen in ihrer Rollenauslegung. Die EZB hat ihre Kompetenzen auf Bankenaufsicht, Klimapolitik und perspektivisch digitales Zentralbankgeld ausgeweitet. Die SNB bleibt demgegenüber fokussiert: keine aktive Rolle in der Klimapolitik, kein digitaler Franken für die Bevölkerung, lediglich Tests bei Wholesale-CBDC für Finanzinstitute und eine auf makroprudenzielle Fragen beschränkte Aufsichtsrolle.

Regulierungs- und Industriepolitik

Deutschland verfügt zwar seit 2015 über eine Regulierungsbremse, setzt EU-Recht jedoch besonders strikt um. Die EU-Taxonomie mit ihren umfangreichen Berichtspflichten gilt für die Schweiz formal nicht, entfaltet aber über Finanzmärkte und Lieferketten indirekte Wirkung. Mit den noch nicht ratifizierten Bilateralen III droht eine weitere Annäherung an das EU-Regulierungsniveau. Der regulatorische Abstand zur EU dürfte sich damit weiter verringern – mit Folgen für die regulatorische Eigenständigkeit und das Standortprofil der Schweiz.

Deutschland subventioniert deutlich stärker als die Schweiz: Je nach Abgrenzung zwischen 117 und 321 Milliarden Euro jährlich (rund 6 bis 7 Prozent des BIP), davon ein erheblicher Teil direkt für die Industrie. In der Schweiz belaufen sich die Subventionen auf rund 50 Milliarden Franken (5,6 Prozent des BIP), fliessen aber kaum in die Industrie, sondern vor allem in Landwirtschaft, Verkehr und Soziales.

«Sowohl in Deutschland wie auch in der Schweiz ist die öffentliche Beschäftigung seit 2007 stark gewachsen.»

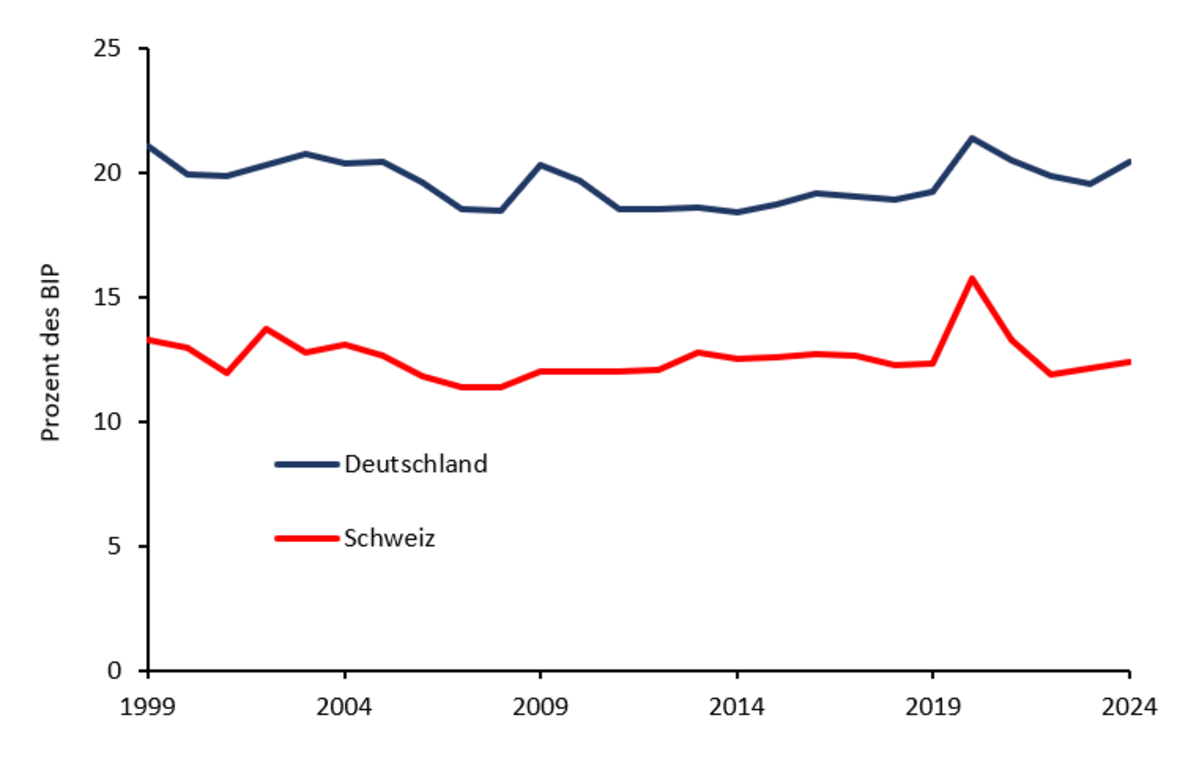

Auch bei den Sozialausgaben zeigen sich deutliche Unterschiede: Sie liegen in Deutschland mit über 20 Prozent des BIP deutlich über dem Schweizer Wert von 12,5 Prozent (Abb. 5). Der Unterschied erklärt sich teilweise durch die dezentralere Struktur des Schweizer Sozialstaats mit der starken Rolle der beruflichen Vorsorge sowie kantonaler und kommunaler Leistungen. Weil Kantone und Gemeinden näher an den konkreten sozialen Problemlagen sind, lassen sich Unterstützungsleistungen stärker an lokale Bedürfnisse anpassen. Dennoch wächst auch in der Schweiz der demografische Druck, und die soziale Wohlfahrt ist inzwischen der grösste Ausgabenblock des Bundes.

In beiden Ländern ist die öffentliche Beschäftigung seit 2007 stark gewachsen. In Deutschland ging dies mit einer zunehmenden Dysfunktionalität einher – etwa bei der Bahn, im Bildungssektor oder bei öffentlichen Bauprojekten.

In der Schweiz ist der öffentliche Sektor ähnlich stark gewachsen, ohne dass vergleichbare Qualitätsverluste erkennbar wären. Die Schweizer Bahn überzeugt weiterhin durch ihre Pünktlichkeit, und öffentliche Bauprojekte geraten nur selten aus dem Ruder. Eine mögliche Erklärung liegt in den institutionellen Rahmenbedingungen, die Planungs- und Bewilligungsverfahren vergleichsweise berechenbar halten.

Abb. 5: Anteil der Sozialausgaben nach Abgrenzung des IWF

(Quelle: IWF, General Government Expenditure on Social Protection)

Deutschlands zukünftige Wettbewerbsfähigkeit hängt an Reformen

Der Anteil der Staatsausgaben am Bruttoinlandsprodukt lag 2025 in der Schweiz bei rund 30 Prozent, in Deutschland hingegen bei etwa 50 Prozent. Dies gilt als robuster Indikator für die grössere wirtschaftliche Freiheit in der Schweiz. Obwohl auch hierzulande die Staatsausgaben seit 2007 deutlich gestiegen sind, fiel der Anstieg weniger stark aus.

Auch die Regulierung scheint in der Schweiz weniger ausgeprägt zu sein als in Deutschland, wobei die direkte Demokratie als Korrektiv gegen Entscheidungen wirkt, die primär von politischen Interessen oder Lobbygruppen beeinflusst werden.

Ein weiterer wichtiger Unterschied zeigt sich in der Währungspolitik. Die Einführung des Euro bedeutete für Deutschland faktisch die Abkehr von der stabilitätsorientierten Geldpolitik der Bundesbank. Seither hat der Euro gegenüber dem Franken kontinuierlich an Wert verloren. Damit entfiel für deutsche Exporteure die sogenannte «Produktivitätspeitsche» – der Zwang zu laufenden Effizienzsteigerungen, den eine aufwertende Währung erzeugt. In der Schweiz besteht dieser Mechanismus weiterhin und trägt wesentlich zur internationalen Wettbewerbsfähigkeit der Wirtschaft bei.

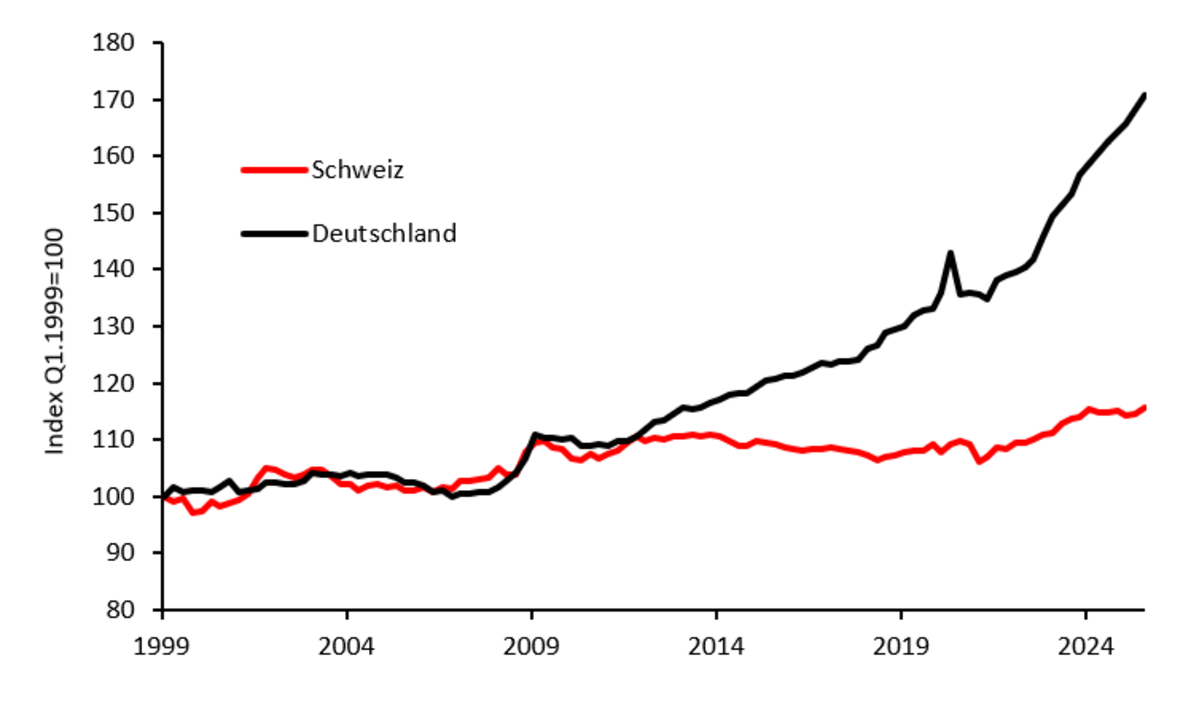

Dies zeigt sich auch bei den Lohnstückkosten. Während diese in der Schweiz seit 2008 weitgehend stabil geblieben und seit 2020 nur leicht gestiegen sind, ist in Deutschland seit 2008 ein deutlich stärkerer Anstieg zu beobachten (Abb. 6).

Der markante Anstieg der Staatsausgaben und der Beschäftigung im öffentlichen Sektor seit 2008 scheint der Robustheit der Schweizer Industrieproduktion nicht geschadet zu haben. Im Gegenteil: Das Wachstum des öffentlichen Sektors wurde von einer steigenden Industrieproduktion begleitet. In Deutschland hingegen blieb eine vergleichbare Entwicklung aus.

Die zukünftige Wettbewerbsfähigkeit der deutschen Wirtschaft wird stark von Reformen abhängen, die aufgrund der komplexen Entscheidungsmechanismen in der EU politisch schwierig umzusetzen sind.

Abb. 6: Lohnstückkosten

(Quelle: OECD)

Gunther Schnabl ist Direktor des Flossbach von Storch Research Instituts.

Christoph Schaltegger ist Direktor des Instituts für Schweizer Wirtschaftspolitik der Universität Luzern.

- Lesen Sie hier alle bisherigen Texte unserer Gastautoren.

- << Zurück

- Seite 2 von 2