Schweizer Banken im Kampf um die Firmenkunden

Das Firmenkundengeschäft gewinnt im Schweizer Banking weiter an Relevanz. Das Ertragspotenzial mit Schweizer Firmenkunden steigt gemäss einer Studie der Beratungsgesellschaft Zeb zwar langsam aber stetig: Für das vergangene Jahr errechnete Zeb in diesem Geschäftsbereich ein Gesamtertragspotenzial von 9,1 Milliarden Franken.

Das sind 10 Prozent mehr als noch vor fünf Jahren. Der Wachstumstrend wird sich laut Zeb auch in den kommenden fünf Jahren fortsetzen; mit einem jährlichen Plus von 0,5 Prozent.

Grossbanken haben Marktanteile verloren

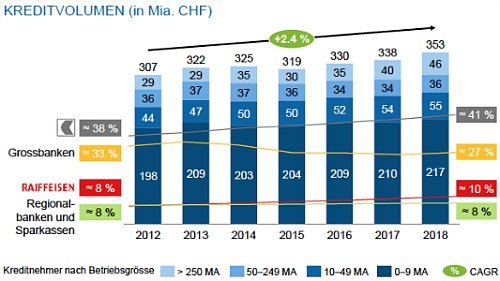

Zeb errechnete zudem eine jährliche Zunahme des Kreditvolumens der Banken von durchschnittlich 2,4 Prozent. Man rechne: Die Erträge der Banken halten mit dem Kreditwachstum nicht Schritt, da die Margen in diesem Geschäft seit Jahren am Sinken sind.

Die Berechnungen von Zeb zeigen nun, dass die Grossbanken unter diesem Trend am meisten gelitten haben: Ihr Marktanteil an den Erträgen im Kreditgeschäft sank von 2003 bis 2017 von 63 auf 51 Prozent ab. Die Kantonal- und Raiffeisenbanken gehören demnach zu den Gewinnern.

Doch die Zahlen trügen etwas: Wie Zeb-Berater Wieland Weinrich gegenüber finews.ch sagte, ist der Marktanteilsverlust der Grossbanken zumindest teilweise gewollt. Zum einen hätten sich die Grossbanken von manchen Geschäften bewusst getrennt.

«Gleichzeitige sehen wir, dass die Marktanteile im Indifferenzgeschäft, zum Beispiel bei Zins- und Währungsabsicherungen oder im Trade Finance, klar über dem Anteil im Kreditgeschäft liegen.»

Kleinere Banken wollen nachziehen

Die Grossbanken haben also das tiefmargige Kreditgeschäft zugunsten von Kommissionsgeschäft aufgegeben. Dies sei eine Strategie, welche die regionalen Institute jetzt auch erkannt hätten, so Weinrich. «Sie arbeiten nun daran bei ihren Kunden einen dem Kredit-Exposure entsprechenden Anteil am Kommissionsgeschäft durchsetzen zu können.»

Weinrich sieht gerade im Firmenkundengeschäft bessere Chancen für die Banken, die ertragsmindernden Einflüsse der Negativzinsen durch einen anderen Geschäftsmix aufzufangen als ihnen dies im Privatkundengeschäft gelingt.

«Shared Economy» erhöht Finanzierungsbedarf

Ein langfristiger Trend könnte den Banken dabei noch in die Hände spielen: Das Aufkommen der «Shared Economy». Wo nicht mehr das Eigentum, sondern die Nutzung eines Gutes im Vordergrund steht, verlagert sich der Finanzierungsbedarfe grundsätzlich auf die Firmenkundenseite, wie Weinrich ausführt und nennt ein einfaches Beispiel:

«Wenn kein Privatkunde mehr Bohrmaschinen kauft, benötigt es kommerzielle Anbieter, die solche Geräte vermieten.» Dies müsse finanziert werden.

Gefahr aus dem Peer-to-Peer-Lager

Dass sich das Kreditgeschäft der Banken unter den Umständen auch in Richtung Kommissionsgeschäft mit Unternehmenskunden verlagert, hat gemäss Zeb mit zwei weiteren Aspekten zu tun. Die Differenzierung durch Beratung ist zunehmend schwieriger geworden, seit für die Kunden zunehmend der Preis eine Rolle spielt.

Für die zunehmende Preistransparenz sorgen unter anderem die Online-Kanäle und die unabhängigen Kreditplattformen. Zeb nennt hier spezifisch das Segment der öffentlich-rechtlichen Kunden, wo Anbieter wie Loanboox, das Geschäft innert kürzester Zeit komplett verändert hätten.

Das ist bislang noch eher die Ausnahme. Die sogenannten Peer-to-Peer-Plattformen spielen im Vergleich zum Gesamtmarkt noch eine sehr kleine Rolle. Allerdings stellt auch Zeb fest, dass im sogenannten Marketplace-Lending schon heute grössere Finanzierungen abgewickelt werden. Dass als Financiers von Firmenkrediten auf diesen Plattformen vor allem institutionelle Anleger auftreten, wird laut Zeb weiter zunehmen.

Weniger Gefahr sehen die Berater aktuell von Seiten der Crowdlending-Plattformen. Die Luzerner Kantonalbank, welche die Plattform Funders vor gut einem Jahr lanciert hat, habe bislang erst zwei Lending-Transaktionen arrangiert. Dieses Geschäft werde aber weiter wachsen, sagte Weinrich.