Credit Suisse und die Doppelmoral der Unternehmerbank

Bislang feierte die Credit Suisse (CS) mindestens einmal im Jahr ihre Unternehmerkunden. Dabei scheute sie keine Kosten, lud sie doch mehrere Hundert Unternehmerinnen und Unternehmer jeweils in ihr herrschaftliches Seminarzentrum Bocken am linken Zürichseeufer ein. Dort bot sie den Entrepreneurs ein reichhaltiges Programm, das in zahlreichen Darbietungen, Vorträgen und Präsentationen praktisch alle Fragen rund ums Unternehmertum thematisierte.

So stellte die CS unmissverständlich klar, «wir verstehen die Anliegen und Ängste dieser Kundengruppe, weil das Unternehmertum auch in unserer DNA steckt». Der Historiker Joseph «Joe» Jung doppelte dann jeweils mit einem verherrlichenden Vortrag über den CS-Gründer, Jahrhundertunternehmer und Vollblutpolitiker Alfred Escher nach, so dass am Ende des Tages kein Zweifel mehr bestand: Diese Bank denkt und handelt wie echte Unternehmer – nachhaltig, umsichtig und langfristig. Und leistet einen wirtschaftlichen Mehrwert für unsere Gesellschaft.

Mehr Stallgeruch

Die Idee für die Unternehmerbank ist nicht wirklich Alfred Eschers «Baby», sondern erst Jahrzehnte später geboren worden, als die CS nach den Exzessen in der Ära ihres amerikanischen CEOs Brady Dougan wieder etwas mehr hiesigen Stallgeruch absondern wollte.

Da kam die Idee gelegen, zumal die Bank in Asien bereits den einen oder anderen Unternehmerkunden betreute, der es tatsächlich vom Tellerwäscher zum Selfmade-Milliardär gebracht hatte. Und da die CS dringend auf eine etwas frischere Positionierung im Heimmarkt angewiesen war, lancierte sie auch hierzulande das Konzept der Unternehmerbank – oder der Bank für Unternehmer, wie die CS-Verantwortlichen nicht ohne Stolz betonten.

Loblied aufs Unternehmertum

Es entbehrt nicht einer gewissen Ironie, dass der Startschuss dafür vor genau fünf Jahren erfolgte, wie auch finews.ch berichtete – und es kein geringerer als der damalige CS-Schweiz-Chef Thomas Gottstein war, der im bankeigenen Hotel Savoy Baur en Ville in Zürich mit seiner ganzen Crew vor den zahlreich erschienenen Medienleuten ein Loblied aufs Unternehmertum anstimmte – langfristig denken, risikoscheu agieren und nachhaltig planen; und dabei Geschäftsideen entwickeln, die einen Nutzen für unsere Welt haben, was die CS-Werbung für die Unternehmerbank bis heute zum Ausdruck bringt.

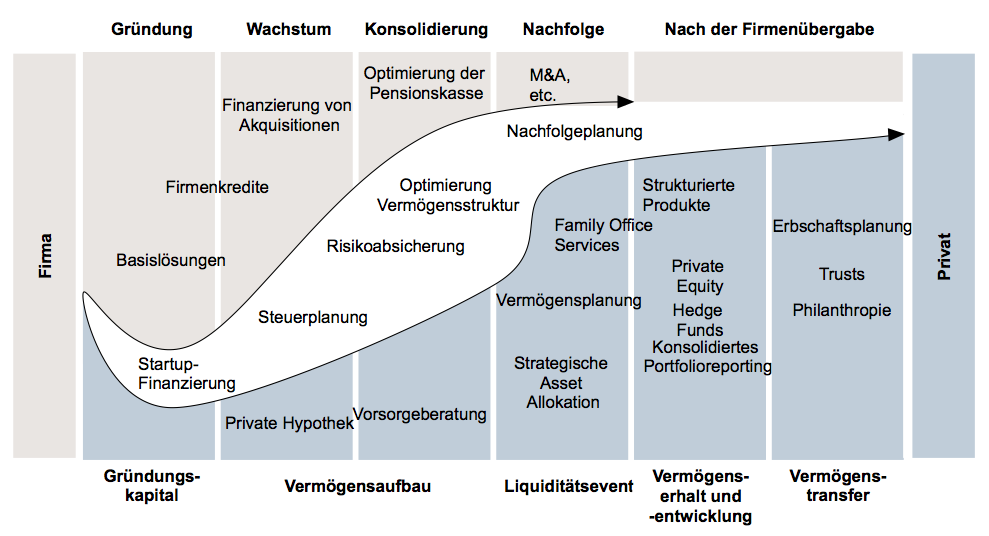

Die Rolle, welche die CS in diesem Geschäftsmodell spielt, illustrieren die Banker anhand einer Grafik (siehe unten), die darstellt, wie die Bank in jedem Lebenszyklus dem Unternehmer unter die Arme greift; zunächst mit Krediten und Finanzierungen, später, langfristig, mit ausgeklügelten Anlagestrategien, um das Vermögen des Unternehmers nachhaltig zu mehren.

(Zum Vergrössern, einfach anlicken)

Inzwischen ist Gottstein seit gut einem Jahr Konzernchef, und die CS ringt in einem Strudel von Skandalen nach Luft. Es sind Skandale, die ziemlich quer zu den Werten und Tugenden des Unternehmertums stehen und so den Verdacht nähren, dass sich die Bank von einer Horde entfesselter Investmentbanker vereinnahmen liess, die sozusagen Vabanque auf Kosten der CS spielten. Sie wussten stets, dass ihnen die Gewinne zufliessen würden, während ein allfälliger Schaden die Bank zu tragen hätte. So setzten sie nicht nur fahrlässig das Geld der Bank aufs Spiel, sondern auch deren Reputation.

«Würdet Ihr auch so geschäften, als Inhaber dieser Firma?»

Das ernüchternde Resultat nimmt seit einigen Tagen Gestalt an. Aufgrund von hochriskanten Spekulationen, fragwürdigen Entscheiden und einem heillos überforderten Risikomanagement steht die CS vor einem Himalaya an Verlusten, die am Ansehen nagen und die Bank noch über Jahre finanziell belasten werden, genauso wie die Flut an absehbaren Klagen vermutlich geprellter Kunden. CS-Chef Gottstein ist nicht zu beneiden.

Selbst wenn nun Gottstein in einem Interview mit der «NZZ» (Artikel kostenpflichtig) Besserung gelobt, so hält er in groben Zügen trotzdem an der bisherigen Strategie fest. Kein Wunder, dass immer weniger Kunden Verständnis dafür aufbringen, wie der Unternehmer und Verkaufstrainer Andi Odermatt etwa, der gegenüber finews.ch an die Adresse der CS sagte: «Hört auf, Ausreden zu suchen, Ihr verdient alle genug. Also übernehmt endlich Verantwortung! Würdet Ihr auch so geschäften, als Inhaber dieser Firma?»

Heikle Kompromisse

Vor diesem Hintergrund greift das Konzept der Unternehmerbank zu kurz, was sich an der oben dargestellten Grafik ebenfalls illustrieren lässt. Als Unternehmerbank bedient die CS den Unternehmer sowohl als Firmenkunden wie auch als Privatperson. Sie gewährt ihm Kredite für seine Firma oder organisiert Finanzierungen, und verkauft ihm persönlich Finanzprodukte wie Hedgefonds und andere komplexe Strukturen.

Damit begibt sie sich in einen Interessenkonflikt. Denn jeder Entscheid gegen die Firma – zum Beispiel bei einer Kreditkürzung – wirkt sich auch auf die private Kundenbeziehung aus und umgekehrt. Das schränkt den Handlungsspielraum der Bank ein respektive zwingt sie, heikle Kompromisse einzugehen.

Übermütige Investmentbanker

Unter diesen Prämissen kann sie kaum mehr behaupten, einen wirtschaftlichen Mehrwert zu erbringen – vielmehr macht sie sich verdächtig, für ein paar übermütige Investmentbanker mit exorbitanten Boni, die eigenen Kunden über den Tisch zu ziehen.