Fed: Kommt die Warsh-Wende?

Weder Scott Bessent noch Kevin Warsh haben bisher konkrete Vorschläge gemacht, wie und in welchem Zeitraum die Bilanz der Fed verkürzt werden soll. Das vermeidet, dass Risiken zeitnah und erratisch von den Finanzmärkten eingepreist werden. Der US-amerikanische Staat ist hoch verschuldet und hat hohe Zinslasten. Die Reduzierung der Vermögensbestände durch die Fed würde die Einlagen der Geschäftsbanken bei der Fed sinken lassen und damit deren Liquiditätsrisiken erhöhen.

Beim Verkauf der beträchtlichen Bestände von hypothekenbesicherten Wertpapieren ergeben sich Risiken durch ansteigende Zinsen auf die politisch sensiblen Immobilienkredite. Der Anstieg der langfristigen Zinsen würde die Kreditkosten für die Investitionen der Unternehmen erhöhen, was in eine langfristige Strukturkrise der US-amerikanischen Wirtschaft münden könnte.

4. Gegenmassnahmen gegen die Risiken der Bilanzverkürzung

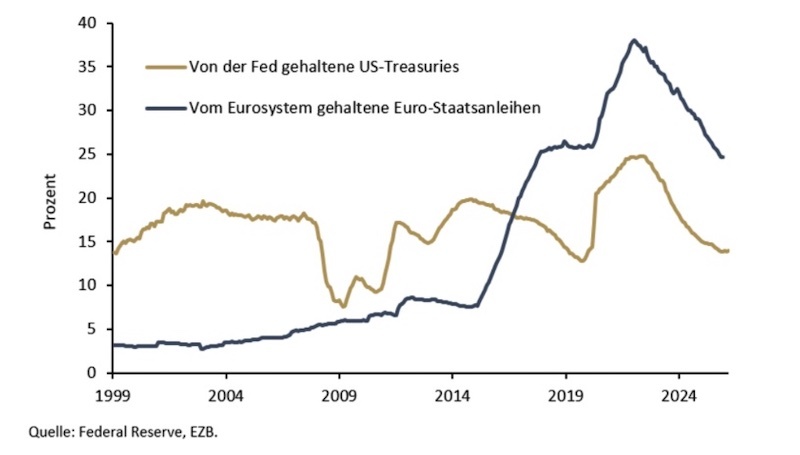

Das grösste Problem bei der Bilanzverkürzung dürfte die hohe US-Staatsverschuldung sein, die im Zuge der dauerhaft expansiven Geldpolitik auf 39 Billionen Dollar angestiegen ist und mit immensen Zinslasten für den US-Staatshaushalt in Höhe von rund 1'200 Milliarden Dollar einhergeht. Während vor dem 2022 einsetzenden Quantitative Tightening die Fed rund 25 Prozent der Staatsanleihen gehalten hat, sind es derzeit noch rund 14 Prozent. Der Zinssatz auf 10jährige US-Staatsanleihen ist im Zuge der geldpolitischen Straffung von 1,6 Prozent im Dezember 2021 auf derzeit rund 4,5 Prozent angestiegen, was für den US-amerikanischen Staat grosse zusätzliche Zinslasten geschaffen hat. Es ist deshalb davon auszugehen, dass bei einer weiteren Verkürzung der Fed-Bilanz die Zinslasten für die US-Regierung weiter steigen und damit die internationale Glaubwürdigkeit des Dollars als Leitwährung weiter sinken würden.

Der Anteil der kurzfristigen Anleihen an der ausstehenden Staatsverschuldung (Fristigkeit bis zu einem Jahr) liegt derzeit bei gut 30 Prozent. Als Gegenmassnahme gegen weiter steigende Zinslasten kann der US-amerikanische Staat höher verzinste langfristige Anleihen durch niedriger verzinste kurzfristige Anleihen substituieren, insbesondere dann, wenn die kurzfristigen Zinsen sinken.

Fed verkürzt die Laufzeiten

Seit Dezember 2025 kauft die Fed gezielt kurzfristige Treasury Bills, während sie langfristige Anleihen weiter auslaufen lässt. Damit verkürzt sie die durchschnittliche Laufzeit ihrer Bestände. Eine stärkere private Nachfrage nach kurzfristigen US-Staatsanleihen entsteht, wenn die US-amerikanischen Banken mehr kurzfristige Treasury Bills als Liquiditätsreserve halten. Der GENIUS Act sieht vor, dass von US-Finanzinstituten emittierte Stable Coins mit sicheren und hochliquiden Vermögenswerten – das heisst insbesondere kurzfristigen Treasuries – hinterlegt sein müssen. Da insbesondere die internationale Nachfrage nach Stable Coins hoch sein dürfte, könnte auch das Ausland wieder stärker zu einer niedrig verzinsten Finanzierung von US-Staatsschulden beitragen. Der Abbau von hypothekenbesicherten Wertpapieren durch die Fed soll nach Ansicht von Scott Bessent über entsprechende Ankäufe durch das Treasury kompensiert werden.

Dennoch dürfte bei einer Verkürzung der Fed-Bilanz die Schuldenlast der USA ohne weitere Erfolge bei der Reduktion der Staatsausgaben nicht tragbar sein. Das Haushaltsdefizit der USA liegt derzeit bei immer noch rund 6 Prozent des Bruttoinlandsprodukts. Sozialausgaben, Zinslasten und Verteidigungsausgaben sind schwer zu kürzen. Der Irankrieg hat zusätzliche Risiken geschaffen. Die Kostenersparnisse aus der Reduktion der Beschäftigung im öffentlichen Sektor sind beträchtlich, werden aber von Gerichten ausgebremst.

Positiv ist hingegen das im Vergleich zu anderen Industrieländern immer noch hohe Wachstum, das durch die Steuersenkungen und Kürzungen der Sozialausgaben im Zuge des Big Beautiful Bills begünstigt wird. Im Ergebnis übersteigt das nominale Wachstum die Zinsen auf Staatsanleihen, was hilft, das Wachstum der Staatsverschuldung als Anteil am Bruttoinlandsprodukt unter Kontrolle zu halten.

Lockerere Regeln für Banken

Der Verkauf von Staatsanleihen und hypothekenbesicherten Wertpapieren durch die Fed würde die hohen Einlagen der Geschäftsbanken bei der Fed reduzieren, was Turbulenzen im Interbankenmarkt verursachen kann. Nach Anderson et al. könnten die Anforderungen für die Liquiditätshaltung der Banken gelockert werden und Treasury Bills als gleichwertiger Ersatz für Zentralbankreserven anerkannt werden.

Banken sollen sich leichter über das Discount Window der Fed refinanzieren können. Die Reserven der Geschäftsbanken bei der Fed sollen – beispielsweise durch die Unterscheidung von Mindest- und Überschussreserven – unterschiedlich verzinst werden, um übermässige Reservehaltung unattraktiver zu machen. Laut Experten könnte die Fed durch veränderte Regulierung ihre Bilanz um etwa 1,2 bis 2,1 Billionen Dollar verkleinern. Zudem plant die Fed derzeit, die Kapitalregeln der Banken zu lockern, was zusätzliche Spielräume für die Kreditvergabe schafft.

Schliesslich bleibt das Risiko steigender langfristiger Zinsen für den Unternehmenssektor. Einerseits könnte die Anzahl der Insolvenzen steigen. Andererseits können steigende Finanzierungskosten für Unternehmen als Anreiz gesehen werden, die Effizienz zu erhöhen. Kevin Warsh‘s nachdrückliche Befürwortung eines «produktivitätsorientierten Wachstums» soll bereits hocheffiziente Technologieunternehmen gegenüber spekulativen «Moonshot»-Start-ups begünstigt haben. Die Künstliche Intelligenz bietet für breite Teile der Wirtschaft ein grosses Potenzial für Effizienzgewinne, das besser genutzt werden dürfte, wenn die Zinsen steigen. KI-induzierte Produktivitätsgewinne würden dazu führen, dass sich der tatsächliche Wert der Unternehmen den derzeit möglicherweise überbewerteten Kursen wieder annähert.

5. Ausblick

Die Ernennung von Kevin Warsh als neuen Präsidenten der US-amerikanischen Fed bedeutet hinsichtlich der Kommunikation einen Wendepunkt. Der Sichtweise, dass die Zentralbank in aller Art von Krisen durch die Ausweitung der Bilanz Wirtschaft und Finanzmärkte stabilisieren kann und soll, die noch unter Jerome Powell geherrscht hat, wird eine Absage erteilt. Das Konzept zur Reduktion der Fed-Bilanz wirkt im Hinblick auf die Zielsetzung und die Antizipation möglicher Risiken fundiert und vorausschauend. Das weist auf mehr Unabhängigkeit hin.

Der stabile, auf Fachkompetenz ausgerichtete Ernennungsprozess von Kevin Warsh signalisiert, dass die Trump-Administration weiss, was sie will und tut. Nachdem die Zinsstrukturkurve nach den Zinserhöhungen seit 2022 sehr flach geblieben ist, will sie eine steile Zinsstrukturkurve erreichen, wie Warsh vor Beginn von vier Runden Quantitative Easing in den Jahren 2008 bis 2022 bestanden hat.

Mit der Verkürzung der Bilanz würde die Fed die langfristigen Inflationserwartungen senken und bei der Bekämpfung der Inflation wieder mehr Handlungsfähigkeit gewinnen. Mit der von Warsh anvisierten «trimmed mean inflation» als Inflationsmass würden die extremsten Preisbewegungen aus dem Warenkorb entfernt (sowohl nach oben als auch nach unten) und damit auch die Geldpolitik längerfristiger ausgerichtet.

Ob Kevin Warsh sich durchsetzen kann, ist allerdings ungewiss. Mit der Ernennung von Kevin Warsh im zentralen Board of Governors der Fed sind derzeit nur drei der sieben Mitglieder von republikanischen Präsidenten ernannt, neben Warsh, sind es Michelle Bowmann und Christopher Waller. Vier Mitglieder wurden noch von demokratischen Präsidenten ernannt. Das unübliche Verbleiben von Jerome Powell im Board of Governors nach dem Ende seiner Präsidentschaft deutet darauf hin, dass es innerhalb des Board of Governors einen Richtungsstreit gibt. Die Mehrheit in diesem zentralen Gremium würden die Republikaner erst erreichen, wenn am 31.1.2028 die offizielle Amtszeit von Jerome Powells endet. Zudem ist unklar, wie sich die Mehrheit der regionalen Zentralbankpräsidenten im Federal Open Market Committee (FOMC) positionieren wird.

Während die Grenzen der dauerhaften Ausweitung der Fed-Bilanz durch wichtige Entscheidungsträger von Zentralbank und Finanzministerium der USA anerkannt werden, sind ähnliche Diskussionen in anderen Währungsräumen wie Japan und dem Euroraum nicht in Sicht. Es kann vielmehr davon ausgegangen werden, dass sich die strukturell expansive Geldpolitiken in Japan und dem Euroraum fortsetzen werden, während in den USA eine Stabilisierung des Dollar angestrebt wird. Das dürfte nicht nur die führende internationale Rolle des Dollars stärken, sondern auch über Kapitalzuflüsse in die USA dort den Bankensektor, den Kapitalmarkt, die Wirtschaft und das Wachstum stärken.

* Gunther Schnabl und Tom Bugdalle gehören dem Flossbach von Storch Research Institute an.

- << Zurück

- Seite 2 von 2