Fed: Kommt die Warsh-Wende?

Von Gunther Schnabl und Tom Bugdalle*

1. Geldpolitische Wende in den USA?

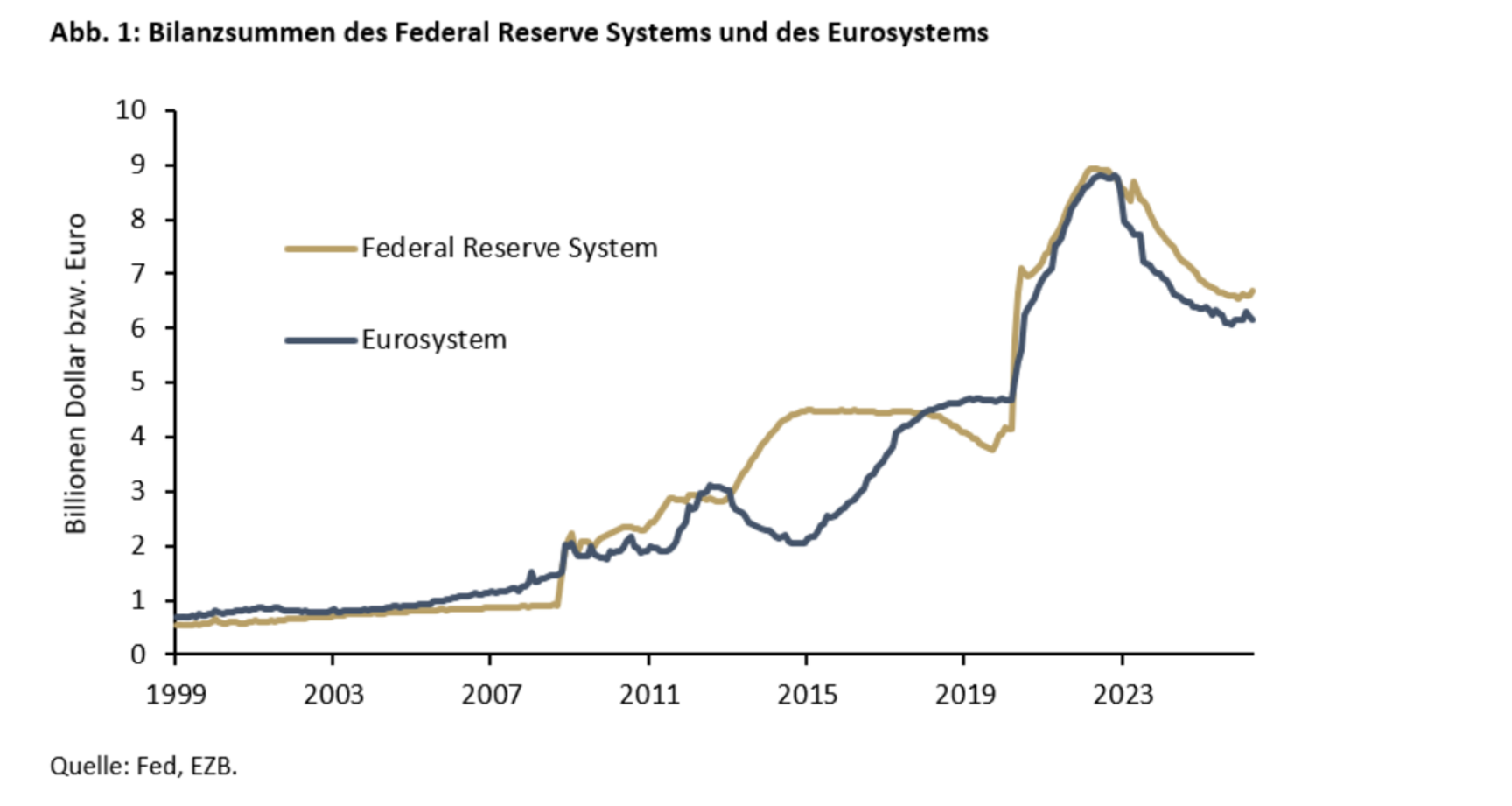

Über viele Jahre hinweg hat die Zentralbank der USA Fed ähnlich wie die Europäische Zentralbank (EZB) bei knapper Liquidität der Banken Geldpolitik über die Veränderung der Leitzinsen gemacht. Diese konventionelle Geldpolitik wurde im Zuge der globalen Finanzkrise durch eine unkonventionelle Geldpolitik ersetzt. Nachdem die Leitzinsen gegen null gesenkt worden waren, wurden Wertpapierkäufe – und damit die Veränderung des Volumens der Fed-Bilanz – zum primären geldpolitischen Instrument.

Die unkonventionelle Geldpolitik wirkte über Zinsveränderungen am langen Ende der Zinsstrukturkurve auf Wirtschaft und Finanzmärkte. Durch die Wertpapierkäufe wurde die Bilanz der Fed stark ausgeweitet. Trotz der sogenannten quantitativen Straffung seit dem Jahr 2022 liegt das Bilanzvolumen der Fed immer noch bei 6,7 Billionen Dollar (im Vergleich zu 6,2 Billionen Euro beim Eurosystem), also deutlich über dem Niveau vor der Jahrtausendwende.

Der amtierende US-Finanzminister Scott Bessent hat argumentiert, dass die Fed durch die starke Ausweitung ihrer Bilanz ihre Kompetenzen über das gesetzliche Doppelmandat von Preisstabilität und Vollbeschäftigung hinaus ausgedehnt habe. Die theoretischen Modelle der Fed seien falsch gewesen, so dass die Fed Inflationsrisiken nicht erkannt und die Wachstumseffekte ihrer Politik überschätzt habe. Die Fed habe von Arm zu Reich umverteilt. Durch den übermässigen Ankauf von Staatsanleihen habe die Fed die Grenze zwischen Geld- und Finanzpolitik verwischt. Sie habe dadurch nicht nur eine unsolide Finanzpolitik der Regierung begünstigt, sondern schrittweise ihre Unabhängigkeit aufgegeben.

Mit Kevin Warsh hat aus dem Feld von fünf Kandidaten wohl der von Bessent favorisierte Kandidat das Rennen um das Amt des neuen Fed-Präsidenten gemacht. Kevin Warsh war von 2006 bis 2011 unter Ben Bernanke Mitglied des Board of Governors der Fed und hat die Fed-Programme zur Stimulierung von Wachstum und Beschäftigung scharf kritisiert.

Er trat deutlich vor Ende seiner Amtszeit zurück. Im Rennen um die Fed-Präsidentschaft hat er einerseits argumentiert, dass die Fed bei KI-bedingten Produktivitätsgewinnen die Zinsen senken könnte und damit den Forderungen von US-Präsident Donald Trump nach Zinssenkungen entsprochen. Andererseits hat Warsh in der Anhörung des Banking Committee des Senats im Verlauf seines Ernennungsprozesses für eine gezielte Verkleinerung der Fed-Bilanz plädiert. Welche Ausrichtung der US-Geldpolitik ist unter dem neuen Präsidenten Warsh zu erwarten? Kommt ein Verlust oder ein Gewinn an Unabhängigkeit der wichtigsten Zentralbank der Welt?

2. Kernpunkte der Kritik von Warsh und Bessent

Das Volumen der Bilanz der US-Zentralbank Fed ist seit Ausbruch der US-Hypothekenmarktkrise im Zuge von vier Runden des sogenannten Quantitative Easing stark angewachsen. Nach Bessent habe die Verstetigung der Massnahmen zur Finanzmarktstabilisierung in der globalen Finanzkrise die Kapitalmärkte systematisch verzerrt. Durch massive Anleihekäufe seien Risikoaufschläge künstlich gedrückt und Anleger systematisch in risikoreiche Assets gezwungen worden. Es sei eine Erwartungshaltung der Finanzmärkte geschaffen worden, dass die Fed bei jeder Marktturbulenz rettend einspringt.

Bessent hat schon im Vorjahr argumentiert, dass durch den übermässigen Ankauf von Staatsanleihen die Fed die Grenze zwischen Geld- und Finanzpolitik verwischt und eine schlechte Finanzpolitik begünstigt habe.

Negative Wachstumseffekte

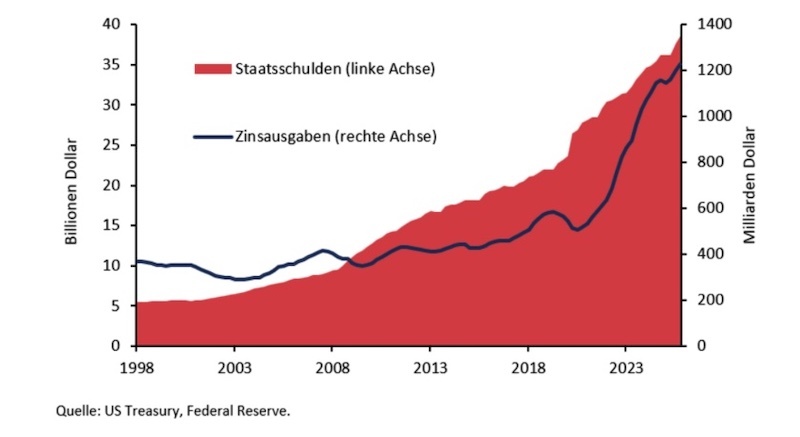

Kevin Warsh hat den aktuellen Zustand, in dem die Fed als grosser Gläubiger des US-amerikanischen Staates auftritt, als «versteckte Fiskalpolitik» (fiscal policy in disguise) bezeichnet. Diese Praxis begünstige steigende Schuldenquoten und erhöhe die Gefahr der «fiskalischen Dominanz», das heisst einen persistenten Druck der Regierung auf die Zentralbank durch den Ankauf von Staatsanleihen zur Finanzierung von Staatsausgaben beizutragen. Entsprechend stark ist in den USA die Staatsverschuldung angewachsen.

Die Inflationierung der Vermögenspreise durch die Zentralbank hat negative Wachstumseffekte, weil die Aktienkurse der Unternehmen auch ohne Effizienzgewinne steigen. Bessent konstatierte, dass die Ausweitung der Fed-Bilanz primär der Wall Street auf Kosten der Main Street genutzt habe. Nach Warsh hat die Fed die Vermögensungleichheit vergrössert, indem sie durch die Ausweitung ihrer Bilanz die Vermögenspreise stark nach oben getrieben hat. Der Anteil der reichsten ein Prozent der Bevölkerung am gesamten Nettovermögen hat sich in den USA seit 2000 von 27,9 auf zuletzt 31,7 Prozent erhöht. Die Reduktion des Bilanzvolumens der Fed wird aus dieser Sicht zu einer zentralen Grösse, wenn man das Land – wie im MAGA-Programm versprochen – wieder einen will.

3. Der neue Treasury-Fed Accord und dessen Risiken

Kevin Warsh hat einen «neuen Treasury-Fed Accord» als Anspielung auf den historischen Treasury-Fed Accord von 1951 ins Gespräch gebracht. Die Zentralbank Fed wurde im Zweiten Weltkrieg dazu verpflichtet, die kostspielige Kriegsfinanzierung zu unterstützen. Sie drückte die Zinsen, indem sie Staatsanleihen kaufte, wenn die private Nachfrage nicht gross genug war. Zudem versorgte sie die Geschäftsbanken mit ausreichend Liquidität, damit diese Staatsanleihen kaufen konnten. Erst 1951 wurde die Fed aus der Verpflichtung entlassen, die US-Staatsfinanzierung durch den Ankauf von Staatsanleihen und künstliche niedrige Zinsen zu unterstützen. In diesem Sinne plädiert Warsh für eine Rückkehr zu einer stärker regelbasierten Trennung von Geld- und Finanzpolitik.

Darüber hinaus bringt Warsh eine Koordinierung zwischen Treasury und Fed ins Spiel bringt. Das Treasury soll stärker kurzlaufende Treasury Bills emittieren, während die Fed die Struktur ihrer Bestände an US-Staatsanleihen zugunsten kurzfristiger Staatsanleihen umschichten soll. Die langfristigen Zinsen würden damit wieder stärker vom Markt bestimmt, während die Fed wieder über das kurze Ende der Zinsstrukturkurve bestimmen würde.

«Rückzug» der Fed aus dem US-Immobilienmarkt?

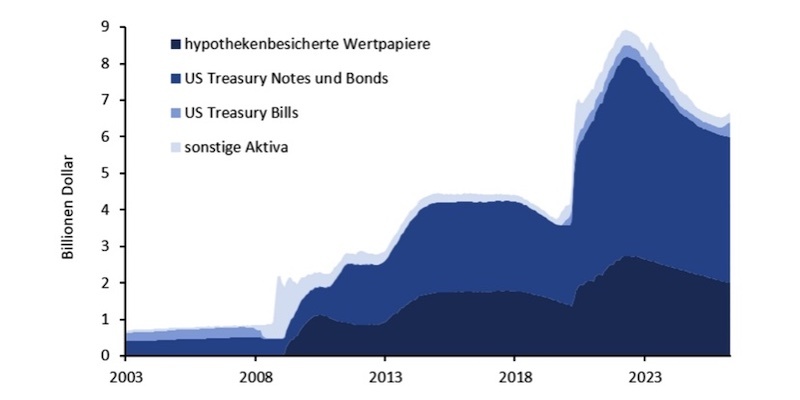

Das würde einer steileren Zinsstrukturkurve entsprechen. Warsh mahnt auch den «Rückzug» der Fed aus dem US-Immobilienmarkt an, indem die Fed ihre immensen Bestände an hypothekenbesicherten Wertpapieren reduziert.

Leitzinssenkungen haben seit der US-Hypothekenmarktkrise die kurzfristigen Zinsen auf null gebracht, während die Bilanzausweitungen der Fed die langfristigen Zinsen gedrückt haben. Im Vergleich zum Jahr 2002 wurde damit die Zinsstrukturkurve abgesenkt und abgeflacht.

Deutliche Leitzinserhöhungen in Reaktion auf die stark gestiegene Inflation ab 2022 haben inzwischen das kurze Ende der Zinsstrukturkurve wieder angehoben. Das lange Ende liegt hingegen noch tiefer als 2002, obwohl Staatsverschuldung und Inflation deutlich höher als 2002 sind. Eine steilere Zinsstrukturkurve würde niedrigere Leitzinsen und höhere langfristige Zinsen implizieren, was Warshs Idee von «QT-for-Cuts» entspricht. Die kurzfristigen Zinsen könnten sinken, wenn gleichzeitig die riesige Bilanz der Fed unter anderem durch den aktiven Verkauf von hypothekenbesicherten Wertpapieren abgebaut wird.

- Seite 1 von 2

- Weiter >>