Privatbanken: Kundengelder überschreiten magische Grenze

2024 erzielten alle Gruppen der Schweizer und Liechtensteiner Privatbanken ein zweistelliges Wachstum der verwalteten Vermögen, schreibt das Beratungsunternehmen PwC in einer am Donnerstag publizierten Studie.

Als Wachstumstreiber werden dabei verschiedene Faktoren gesehen. Genannt wird etwa die günstige Entwicklung der Finanzmärkte, insbesondere durch den Optimismus der Anleger in den USA. Alle untersuchten Banken hätten positive Auswirkungen durch die Marktperformance verzeichnetet. Mehrere von ihnen haben Rekordwerte bei den verwalteten Kundenvermögen erreicht.

Starke Neugeldzuflüsse

Das solide Marktvertrauen, das im Jahr 2024 zu beobachten war, habe dieses Volumenwachstum durch starke Neugeldzuflüsse (Net New Money, NNM) zusätzlich unterstützt, wie es weiter heisst.

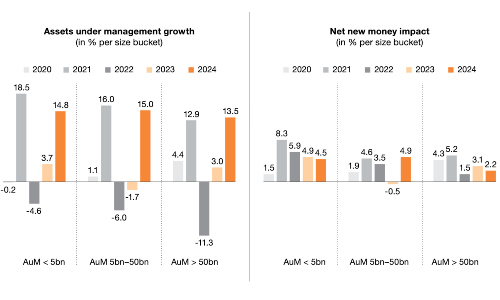

Die Studie unterteilt die 74 untersuchten Privatbanken in kleine (AuM <5 Milliarden Franken), mittlere (AuM 5-50 Milliarden Franken) und grosse Banken (AuM >50 Milliarden Franken).

Die grossen Privatbanken haben demnach mit einem Gesamtvolumen von 3'025 Milliarden Franken erstmals die Marke von 3 Billionen überschritten. Hier habe die NNM-Zuflussrate von 2,2 Prozent einen vergleichsweise bescheidenen Beitrag zum Gesamtanstieg geliefert. Kleine und mittelgrosse Privatbanken übertrafen ihre grösseren Konkurrenten in Bezug auf die Zuflussraten von NNM mit Werten von 4,5 Prozent bzw. 4,9 Prozent klar.

Mehrere Institute hätten beträchtliche Zuflüsse verbucht. Als mögliche Faktoren werden dabei von den PwC-Experten die Umsetzung strategischer Pläne, die erfolgreiche Akquisition von Kunden von Grossbanken genannt, die effektive Kundenansprache durch eine differenzierte Positionierung des Geschäftsmodells oder eine gezielte geografische Ausrichtung.

Laut Einschätzung der Wirtschaftsprüfer dürfte sich das Bild in den ersten Monaten 2025 durch die Turbulenzen an den Finanzmärkten gewandelt haben. Zwar dürften die Privatbanken über alle Grössenklassen hinweg die positive Dynamik beibehalten haben und in den kommenden Perioden Netto-Neugeldzuflüsse erzielen können. «Wir gehen jedoch davon aus, dass die Zuflussraten aufgrund des verschärften Wettbewerbs unter den Privatbanken bescheidener ausfallen werden», heisst es weiter.

Bei den Erträgen hat es im vergangenen Jahr einen Wandel gegeben. 2023 hatten die steigenden Zinssätze noch für ein starkes Wachstum der Zinserträge bei den Privatbanken gesorgt. Mit den sinkenden Zinsen ab März 2024 hat sich die Lage geändert.

Verschiebung hin zu Dienstleistungen

Der Einfluss des Zinsgeschäfts schwächte sich dadurch ab und führte zu einem Rückgang der zuvor rekordhohen operativen Margen. Die Ertragsgenerierung richtete sich wieder auf den Erfolg aus dem Kommissions- und Dienstleistungsgeschäft (NFCI) aus. Dies sei die traditionell wichtigste Ertragskomponente der Privatbanken. «Obwohl die Margen in Bezug auf die verwalteten Vermögen konstant blieben, stiegen die NFCI in allen Bankengruppen in absoluten Zahlen und kompensierten die gesunkenen Zinserträge in erheblichem Masse.»

Der Dreijahresdurchschnitt der Kundeneinlagen im Verhältnis zu den Vermögenswerten lag in der Gruppe der kleinen Banken bei etwa 16 Prozent und damit höher als bei den mittelgroßen Banken mit 11 Prozent und den grösseren Banken mit 10 Prozent was auf Die stärkere Abhängigkeit vom Zinsgeschäft werde durch den Anteil der Kredite am Geschäftsvolumen noch verstärkt. Bei den kleinen und mittleren Privatbanken betrug der Anteil über drei Jahre durchschnittlich 8 Prozent, während er bei den grossen Privatbanken bei 5 Prozent lag.

Alle Bankengruppen haben stabile Margen beim Provisionsüberschuss (NFCI) im Verhältnis zum AuM-Volumen gezeigt. In absoluten Werten sei ein robustes Wachstum von 7 bis 9 Prozent erreicht worden.

Margen-Stagnation

Die spürbare Stagnation der NFCI-Margen seit 2022 verdient jedoch besondere Aufmerksamkeit, heisst es in der Studie weiter. Das wird als Indikator für einen weit verbreiteten Margendruck aufgrund preissensibler Kunden und des intensiven Wettbewerbs gesehen.

Die Private-Banking-Branche stehe vor grundlegenden Veränderungen, die durch erhöhte IT-Ausgaben, veränderte Kundenbedürfnisse, die Digitalisierung und neue regulatorische Anforderungen angetrieben werden. Das beeinträchtige die traditionellen Geschäftsmodelle vieler Banken in der Schweiz stark. All diese Faktoren würden erhebliche Investitionen erfordern und sich auf die Betriebskosten auswirken.

Konsolidierung wird sich fortsetzen

Die Zahl der der Banken, die sich auf das Vermögensverwaltungsgeschäft konzentrieren, sei in den letzten Jahren deutlich von über 150 auf unter 90 gesunken. «Wir gehen davon aus, dass sich dieser Prozess in den nächsten Jahren fortsetzen wird und die Zahl der Privatbanken mit Schwerpunkt Private Banking auf unter 60 sinken wird.»

Die Konsolidierung sei aber nicht nur negativ zu werten. «Vielmehr bedeutet es, dass es weniger, aber stärkere Banken gibt, die auf diesem Markt tätig sind. Die überlebenden Banken haben bewiesen, dass sie in der Lage sind, ihre Geschäftsmodelle in einem dynamischen Umfeld erfolgreich anzupassen.»