August Benz: «Der Schweizer Finanzplatz ist heute mehr denn je global relevant»

Der Schweizer Bankenplatz ist auf dem absteigenden Ast. Wer diese These untermauern will, findet genügend Indizien.

Der Vorsprung in Disziplinen, in denen der Schweizer Finanzplatz seit jeher führend ist, schrumpft; Finanzzentren in Wachstumsgebieten wie dem Nahen Osten oder Asien holen auf. Der Untergang der Credit Suisse, immerhin der zweitgrössten Bank des Landes, vor bald drei Jahren hat die internationale Reputation des heimischen Finanzplatzes natürlich auch nicht gerade aufpoliert.

Ende September informierte schliesslich das Bundesamt für Statistik (BFS), dass der Wertschöpfungsbeitrag des Bankensektors deutlich unter die bisher als Orientierungsgrösse verwendeten 5 Prozent des Bruttoinlandproduktes (BIP) liegt. Diese Revision passte perfekt ins Bild einer Branche, die nicht nur gegenüber dem Ausland ins Hintertreffen gerät, sondern auch im Inland leichtgewichtiger wird.

Relevanz des Finanzplatzes, internationaler Wettbewerb und Perspektiven

Wie ist es um die Attraktivität und die Relevanz des hiesigen Finanzplatz tatsächlich bestellt, wie schlagen sich die Banken im internationalen Vergleich, wie rosig sind die Perspektiven?

finews.ch unterhielt sich darüber mit August Benz, seit Juli 2017 Leiter International und Transformation bei der Schweizerischen Bankiervereinigung (SBVg) und seit Dezember 2017 stellvertretender CEO der Geschäftsstelle.

Benz kennt die Bankenbranche nicht nur als Beobachter. Er begann seine Laufbahn 1999 bei der UBS, wo er Leiter der globalen Strategieabteilung von UBS Asset Management wurde. Er verantwortete die Führung und Restrukturierung der grössten europäischen Fondsplattform und baute das globale Vertriebsmanagement auf. Heute ist er mit seinen Nebenbeschäftigungen – u.a. als Mitglied des Vorstands der Asset Management Association Switzerland und als Mitglied im Stiftungsrat von Building Bridges – bestens vernetzt.

Herr Benz, die SBVg hat auf die Publikation der BIP-Revision des BFS rasch reagiert. Wollten Sie damit einen Kontrapunkt zum auch von vielen Medien gepflegten Narrativ von der schwindenden Bedeutung des Finanzplatzes Schweiz setzen?

Uns geht es darum, dass die zentrale Rolle des Finanzplatzes für die gesamte Volkswirtschaft korrekt dargestellt wird. Der vermeintliche Einbruch in der Wertschöpfung ist ein rein methodischer Effekt. Das BFS hat bestimmte Tätigkeiten, die zur Bankwertschöpfung gehören, neu separat ausgewiesen. Für alle, die vom abrupten Rückgang überrascht wurden, gilt daher Entwarnung. Der Finanzplatz ist nach wie vor ein wesentlicher Wachstumstreiber der Schweizer Volkswirtschaft.

Dass die Banken einen Zwanzigstel der Gesamtwertschöpfung erwirtschaften in Ehren, aber ist die Branche allein deshalb bereits ökonomisch betrachtet zentral?

Die Bedeutung des Finanzplatzes erschliesst sich nicht aus einer einzigen Kennzahl. Entscheidend ist die Gesamtsicht: Dank einer stabilen finanz- und wirtschaftspolitischen Umgebung, also zum Beispiel Rechtssicherheit, soliden Staatsfinanzen und einer Nationalbank, die ihren Auftrag konsequent erfüllt, fliesst allen Unkenrufen zum Trotz weiterhin in substanziellem Umfang Kapital in unser Land. Ein Teil davon wird in Frankenanlagen investiert, was für eine starke Währung, eine niedrige Inflation und tiefe Zinsen sorgt.

Prozentualer BIP-Anteil der Finanzindustrie im Jahr 2023. (Grafik: SBVg /SIF / Oliver Wyman)

Das mag aus enger Bankensicht nicht immer das Gelbe vom Ei sein, kommt aber privaten Haushalten – etwa über günstige Hypotheken – ebenso zugute wie Unternehmen, die sich günstig refinanzieren können. Dieses Zusammenspiel erzeugt einen positiven wirtschaftlichen Kreislauf und führt zu einer engen Symbiose zwischen Werkplatz und Finanzplatz, zu dem übrigens auch die Versicherungen gehören. Die tatsächliche Relevanz des Finanzplatzes für die Gesamtwirtschaft ist also deutlich grösser, als es reine BIP-Zahlen zum Ausdruck bringen können.

«Aufgrund der engen Symbiose mit dem Werkplatz ist tatsächliche Relevanz des Finanzplatzes für die Gesamtwirtschaft deutlich grösser, als es reine BIP-Zahlen zum Ausdruck bringen können.»

Gibt es nicht zahlreiche Statistiken, die belegen, dass der Finanzplatz im internationalen Vergleich an Bedeutung verliert?

Für eine fundierte Beurteilung muss zunächst klar sein, welche Grösse wir betrachten: die in der Schweiz verwalteten Vermögen ausländischer Privatkunden, das grenzüberschreitende Asset Management, eine Momentaufnahme oder eine längerfristige Entwicklung. Fest steht: Die globale Finanzarchitektur befindet sich im Wandel, und neue Zentren – etwa in Asien oder im Nahen Osten – gewinnen an Bedeutung. Das eröffnet der Schweiz zusätzliche Chancen.

Wir verfügen über eine aussergewöhnlich breit diversifizierte internationale Kundenbasis, hohe politische Stabilität und ein tief verankertes Fachwissen. Diese Kombination erklärt nicht nur die traditionell führende Rolle der Schweiz in der globalen Vermögensverwaltung, sondern ermöglicht es ihr auch, vom Wachstum jener internationalen Märkte zu profitieren, in denen Schweizer Banken präsent sind. Die aktuellen Zahlen bestätigen diese Position: Noch nie waren die in der Schweiz verwalteten Vermögen so hoch, fast die Hälfte davon stammt aus dem Ausland. Und im Asset Management ist die Schweiz 2024 bei den verwalteten Vermögen in Europa auf den dritten Platz vorgerückt. Der Schweizer Finanzplatz ist damit heute mehr denn je ein relevanter globaler Ankerpunkt.

«Kein anderer Finanzplatz ist bezüglich Assets under Management geografisch besser diversifiziert und damit stabiler als die Schweiz.»

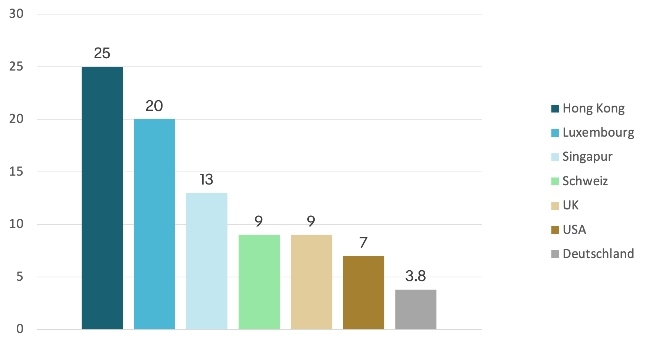

Dass wir weniger wachsen als z.B. Hongkong oder Zentren im Nahen Osten, können Sie aber nicht ernsthaft in Abrede stellen, oder?

Nein, doch auch hier empfiehlt sich eine differenzierte Betrachtung. Hongkong beispielsweise profitiert enorm von Vermögen aus China. Aber die Schweiz wächst hinsichtlich Assets under Management ebenfalls; langsamer, aber geografisch deutlich besser diversifiziert. Kein anderer Finanzplatz ist diesbezüglich breiter abgestützt als die Schweiz. Diese Stabilität ist auf lange Sicht wertvoller als einzelne Spitzenwerte. Wir haben aber noch einen anderen wichtigen Vorteil.

Herkunft Vermögen im grenzüberschreitenden Geschäft nach Verbuchungszentrum in Prozent auf Dollarbasis, 2024 (Grafik: SBVg, BCG)

Und der wäre?

Schweizer Banken sind in den meisten Wachstumsregionen selbst erfolgreich präsent – oft als führende Anbieter. Natürlich wäre es ideal, wenn ein grosser Teil der Wertschöpfung in der Schweiz entsteht. Aber wenn Schweizer Banken im Ausland erfolgreich unterwegs sind, bringt das auch dem hiesigen Finanzplatz etwas, ganz ähnlich wie bei den vielen exportorientierten Schweizer Industrieunternehmen.

Das Finanzzentrum London, das lange Zeit als der Erzrivale der Schweiz galt, bekundet jüngst ebenfalls etwas Mühe. Nun hat die Schweiz mit Grossbritannien das Berne Financial Services Agreement (BFSA) ratifiziert. Tut sich da der Lahme mit dem Blinden zusammen, oder bringt das Abkommen tatsächlich etwas?

Das BFSA bringt sogar sehr viel. Ab Anfang 2026 schafft es einen klar geregelten, gegenseitigen Marktzutritt in der Vermögensverwaltung inklusive der dafür relevanten aufsichtsrechtlichen Fragen. Konkret: Ein Kundenberater einer Schweizer Bank, der die entsprechende Registrierung durchlaufen hat, kann künftig britische Kunden mit einem Vermögen von über 2 Millionen Pfund direkt ansprechen. Das war für Schweizer Banken bisher nicht möglich. Das BFSA könnte als Blaupause für weitere bilaterale Marktzutrittslösungen dienen. Das Interesse im Ausland ist auf jeden Fall gross, auch in der EU.

«Das BFSA bringt sehr viel. Es schafft einen klar geregelten, gegenseitigen Marktzutritt in der Vermögensverwaltung.»

Wo sich die SBVg seit Jahrzehnten darüber ärgert, dass die Hürden für Schweizer Institute sogar noch grösser werden, während EU-Anbieter umgekehrt freie Bahn haben.

Die tieferen Hürden in der Schweiz sind ein Standortvorteil. Sie erhöhen den Wettbewerb, wodurch Finanzdienstleistungen verbessert und Kosten gesenkt werden. Ökonomisch ist die Situation klar. Die EU ist aus politischen Gründen zurückhaltend, der Schweiz einen umfassenden Marktzutritt zu gewähren, und setzt das sachlich überzeugende Äquivalenzprinzip selektiv um. Das Interesse an pragmatischen, bilateralen Lösungen wie dem BFSA ist jedoch vorhanden.

Warum?

Erstens wäre sichergestellt, dass Aufsicht und Compliance durch die zuständigen EU-Behörden erfolgen. Zweitens möchte die EU einen einheitlichen Kapitalmarkt schaffen, damit sich Unternehmen und Staaten günstiger refinanzieren können. Dafür braucht es Liquidität. Je durchlässiger dieser Kapitalmarkt nach Aussen ist, desto besser gelingt dies. Das Interesse an einem solchen Abkommen besteht auch in anderen Finanzplätzen. Aus Gesprächen mit relevanten Stellen in den USA wissen wir, dass sie die Verhandlungen und Implementierung des BFSA eng mitverfolgen.

«Die EU und auch die USA sind an pragmatischen, bilateralen Lösungen wie dem BFSA interessiert.»

Die Bankiervereinigung hat wesentlich zum Zustandekommen des BFSA beigetragen. Wie sind die Verhandlungen verlaufen?

Die Verhandlungen wurden vom Bund geführt. Wir haben die Branchensicht und unsere Expertise eingebracht. Ausgangspunkt war das Brexit-Votum 2016, das den Spielraum Grossbritanniens für bilaterale Abkommen stark erweiterte. Das Staatssekretariat für internationale Finanzfragen SIF nahm mit den zuständigen Stellen in London Kontakt auf, um den Regulierungsdialog wieder aufzunehmen.

Also brauchte es zehn Jahre, bis das Abkommen ratifiziert werden konnte?

Nicht ganz. Die Vorverhandlungen begannen 2020. Nach der Unterzeichnung des Memorandums durch die Finanzminister im Jahr 2023 konnten die entscheidenden Detailfragen unter Einbezug der Banken und der Versicherungen zügig geregelt werden. Da das BFSA modular angelegt ist, kann es auf andere Finanzdienstleistungen erweitert werden. In diesem Sinn ist der Prozess auch offen für Weiterentwicklungen.

Und weshalb beginnt sein Name mit der Bundesstadt?

Das war eine Anregung der britischen Seite, weil viele Verhandlungen in Bern stattgefunden haben. Gleichzeitig ist er eine Geste der Wertschätzung gegenüber der Schweiz und dem konstruktiven Verhandlungsrahmen, der dieses Abkommen überhaupt möglich gemacht hat.

Sie haben dargelegt, dass der Finanzplatz Schweiz nicht kränkelt. Können Sie auch zeigen, dass er entgegen seinem Ruf sogar innovativ ist?

Innovation entsteht in der Schweiz oft im Zusammenspiel von Finanz- und Werkplatz. Historisch zeigt das etwa die Finanzierung des Gotthardtunnels oder die Entstehung des modernen Trade Finance in Genf, das die Schweiz zu einem globalen Knotenpunkt machte. Auch im Bereich Sustainable Finance war die Schweiz früh wegweisend: Unsere Pensionskassen investierten schon vor gut 40 Jahren nachhaltig, und einer der ersten spezialisierten nachhaltigen Asset Manager hat hier seine Wurzeln.

«Die Finanzierung des Gotthardtunnels oder die Entstehung des modernen Trade Finance in Genf sind historische Beispiele für das Zusammenspiel von Finanz- und Werkplatz bei Innovationen.»

Heute sieht man diese Dynamik in Lösungen wie Twint, die Millionen Menschen nutzen und die selbst kleinen Betrieben den Zugang zur digitalen Wirtschaft erleichtert. Und in neuen Feldern wie künstlicher Intelligenz oder digitalen Vermögenswerten entstehen Technologien, die Prozesse effizienter machen, Risiken besser steuern und Kapital gezielt in Zukunftsaufgaben lenken.

Was braucht es, damit dies so bleibt?

Rechtsstaatlichkeit, politische Stabilität und die Stärke des Frankens schaffen Vertrauen, die Grundlage funktionierender Finanzbeziehungen. Ebenso wichtig ist, dass unser Finanzplatz international gut vernetzt bleibt. Diese Offenheit sichert den Zugang zu Kapital, Talenten und Wissen, also starken Innovationstreibern. Und schliesslich braucht es eine Regulierung, die Stabilität und Integrität gewährleistet, ohne die Wettbewerbsfähigkeit zu beeinträchtigen. Wenn diese Elemente zusammenkommen, kann der Schweizer Finanzplatz seine Bedeutung für die Schweizer Wirtschaft auch künftig behaupten.