Unabhängige Vermögensverwalter in der Schweiz – reif fürs Stöckli?

Was wurden die unabhängigen Vermögensverwaltern nicht schon tot geschrieben. Der Übergang in die Weissgeld-Ära, sinkende Margen und vor allem die steigende Compliancelast würden den KMU des Schweizer Finanzplatzes den Garaus machen, glaubten Auguren.

Für Totgesagte sind die Unabhängigen erstaunlich lebendig. Schätzungen zufolge verwalten rund 2'500 Einzelfirmen in der Schweiz Gesamtvermögen in der Höhe von 400 Milliarden Franken. Damit bilden sie weiterhin einen soliden Pfeiler des hiesigen Finanzplatzes.

Der Trumpf sticht noch

Wie solide, zeigt eine aktuelle Umfrage bei rund 300 unabhängigen Vermögensverwaltern, welche die Grossbank Credit Suisse (CS) und die Universität St. Gallen (HSG) gemeinsam durchgeführt und im «Swiss EAM Industry Report 2017» ausgewertet haben.

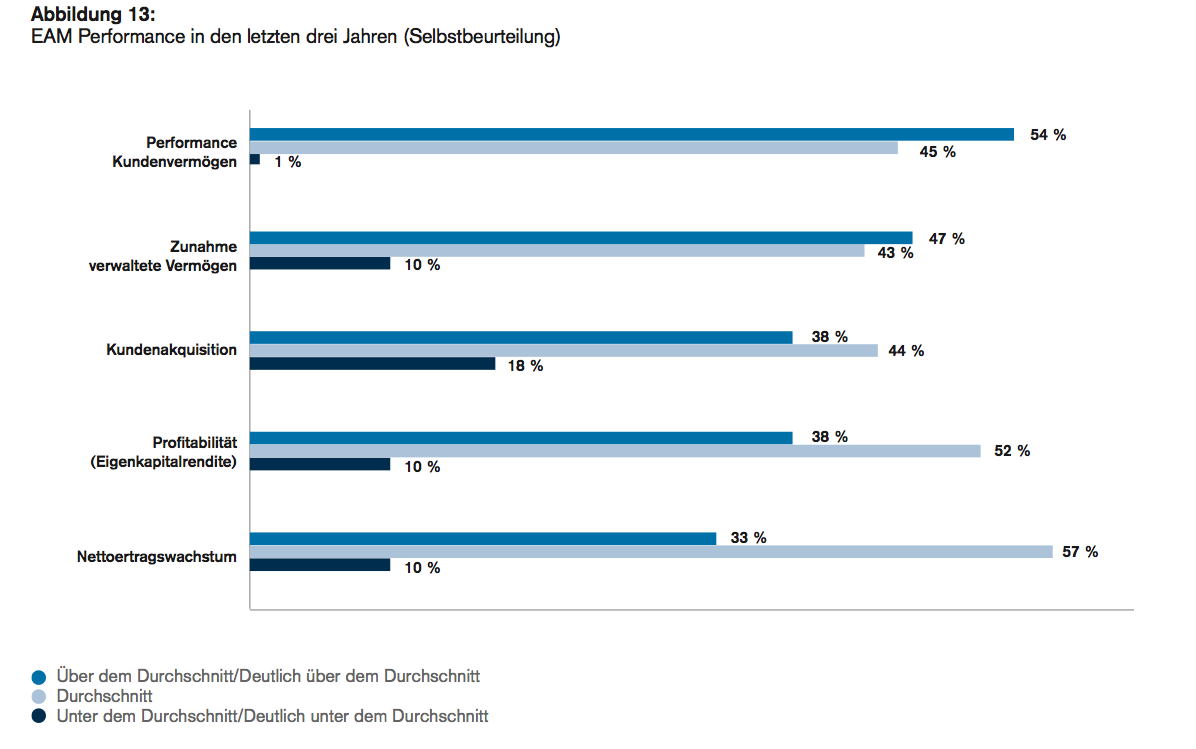

Diesen Erhebungen zufolge ist mehr als die Hälfte der Befragten der Meinung, beim Ertragswachstum, bei der Profitabilität und der Performance der Kundenvermögen in den letzten drei Jahren überdurchschnittlich gut abgeschnitten zu haben (siehe Grafik unten).

Bei der Akquise von Kundenvermögen sehen immerhin 47 Prozent der Befragten die Entwicklung als überdurchschnittlich an. Das weist daraufhin, das der Trumpf der kleinen Player – nämlich die persönliche, langjährige Betreuung von Kunden – immer noch sticht.

Natürlich sind auch die Kosten gestiegen, aber bisher nicht ins Uferlose. Künftig erwarten die Finanz-KMU, mehr für Regulierung, IT und Personal ausgeben zu müssen. Stellen werden dabei nicht nur an der Front geschaffen: In den letzten Jahren hätten zahlreiche Unabhängige vermehrt Mitarbeitende im Backoffice sowie Spezialisten in Regulierungs-und Compliancefunktionen eingestellt, so die Studie.

Nach Schätzungen der Umfrageteilnehmer betragen die Kosten im Zusammenhang mit der Erfüllung regulatorischer Anforderungen aber verkraftbare 4 Prozent des Gesamtaufwands.

Die Krux mit den Erben

Allerdings: Die Branche hat trotz der robusten Verfassung allen Grund, der Zukunft mit gemischten Gefühlen entgegenzusehen. Der Grund dafür ist ausgerechnet die zukünftige Klientel.

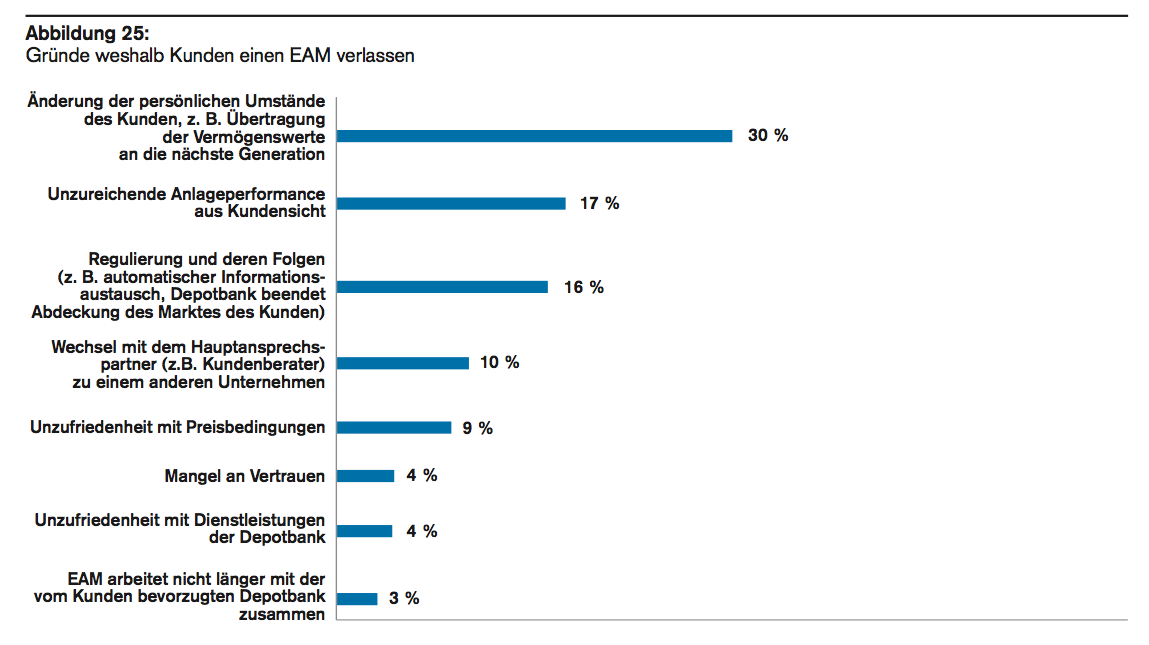

Einer der Hauptgründe, weshalb Kunden einen unabhängigen Vermögensverwalter verlassen, sind nämlich Änderungen der persönlichen Umstände – primär Vermögensübertragungen im Falle eines Todesfalles, stellen die Studienautoren fest (siehe Grafik unten).

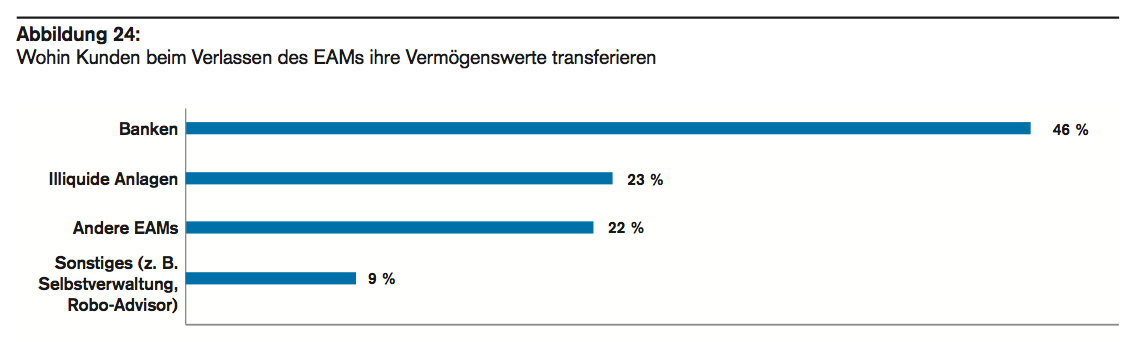

Die nächste Generation verfolgt womöglich eine völlig andere Anlagephilosophie, hat eine höhere digitale Affinität und hegt den Wunsch oder das Bedürfnis nach einem Onlinezugang für Handel, Reporting und Rechercheergebnisse. Und: «Eine Preissensibilität ist vor allem unter internationalen und jüngeren Kunden zu beobachten», so die Studie. Das kommt ausgerechnet den Banken zugute, wie die Erhebungen weiter offenbaren (siehe Grafik unten).

Da räche es sich nun, die ursprüngliche Beziehung lediglich mit dem wichtigsten Entscheidungsträger der Familie gepflegt zu haben – nun fehle der Draht zu den nächsten Generationen. Das Problem wird immer drängender: Laut Schätzungen der CS beträgt das Alter der Kunden der Unabhängigen im Durchschnitt 65 Jahre.

Gewachsenes Wirrwarr

Gleichzeitig wird offenbar, das auch die Vermögensverwalter, die mit ihren Kunden älter geworden sind, eine Verjüngungskur durchmachen müssen. Das fängt bei den Prozessen an, die vielfach von einem Wirrwarr an gewachsenen Strukturen geprägt sind.

«Derzeit ist die Prozess- und Toollandschaft sehr fragmentiert, besonders bei stark manuell geprägten Prozessschritten», so die Studie. Ein Durcheinander gibt es auch bei den Depotbanken, wo einzelne Befragte bis zu 40 verschiedene Verbindungen unterhalten.

Entsprechend drängt es zunehmend, einen Massnahmenplan zur Entschlackung des Geschäfts an die Hand zu nehmen. Ansonsten besteht die Gefahr, dass die Vermögensverwalter mit ihren Kunden aufs Altenteil – oder im Dialekt aufs «Stöckli» – gehen müssen.

Banken bringen sich in Position

Grosse Häuser wie die CS, die über ausreichende Ressourcen und Automatisierung verfügen, versuchen sich hier als «Hausdepotbank» in Position zu bringen. «Die Konsolidierung von Vermögenswerten bei einer ausgewählten Partnerbank kann dazu führen, dass die Komplexität sowie die Kosten verringert werden und eine stärkere Konzentration auf das Kerngeschäft ermöglich wird», empfehlen die Studienautoren wohl nicht ganz uneigennützig.

Die «EAM-Desk» der CS wirbt hier mit einem Modell, das sowohl Betreuung im operativen Geschäft bietet, als auch Zugang zum Private- und Investmentbanking sowie zur Anlageberatung und zum Research.