Wie das Jahr 2018 die Schweizer Vermögensverwalter blossstellte

Man erinnert sich an den Januar vor einem Jahr. Vermögensverwalter, zumal die noblen Schweizer Privatbanken, zeigten sich so optimistisch wie schon lange nicht mehr. Weitgehend befreit von den Unwägbarkeiten des Steuerstreits und getragen vom günstigen Börsenzyklus, werde die hiesige Branche am globalen Vermögenswachstum stark partizipieren, lautete die Meinung Anfang 2018.

Ein Jahr später wird offenbar, wie verfrüht der Optimismus von damals war: Die Vermögensberatungs-Firma Zwei Wealth Experts hat bei 87 Schweizer Branchenteilnehmern – von der Grossbank bis zur Einmann-Vermögensverwaltung – zur Performance nachgeforscht und ist zu ernüchternden Erkenntnissen gekommen.

So sind laut der Analyse Verluste der Normalfall im Jahr 2018. Alle untersuchten Anlageportfolios erzielten im Mittel eine «negative Rendite» von -2 bis -12 Prozent. Dies vor dem Hintergrund, dass die meisten Anlageklassen das Jahr im Minus abgeschlossen haben.

Wie gelähmt

Allerdings erschienen laut der Studie auch die Finanzprofis letztes Jahr wie gelähmt. Auffällig viele Anbieter performten 2018 in etwa gleich (schlecht): Die Resultate streuten im Mittelfeld deutlich weniger als in anderen Jahren, analysierten Zwei Wealth Experts.

Dabei vermochten auch die sonst viel bewunderten «Stockpicker» keinen Blumentopf zu holen. «Die aktive Verwaltung führte bei Portfolios grundsätzlich zu keinem Mehrwert», so der Kommentar der Experten, welche die Studie nun schon das fünfte Mal durchgeführt haben.

Kompass verloren

Die Schlussfolgerung: Im Gegensatz zu 2017, das von stabilen Wirtschafts- und Börsentrends gekennzeichnet war, erwies sich das vergangene Jahr bezüglich Zinsgefüge, Konjunktur und Geopolitik als durchwegs unberechenbar. Das machte den Vermögensverwaltern ihr Kerngeschäft schwer – nämlich Trends zu antizipieren und rechtzeitig Position zu beziehen, um von diesen zu profitieren.

Durchs Jahr hindurch ging der Branche der Kompass mehr und mehr verloren. «Sehr viele Portfolio-Manager wurden gleich mehrmals auf dem falschen Fuss erwischt», bemerken die Studienautoren lapidar.

Verluste auf den Rentenvermögen

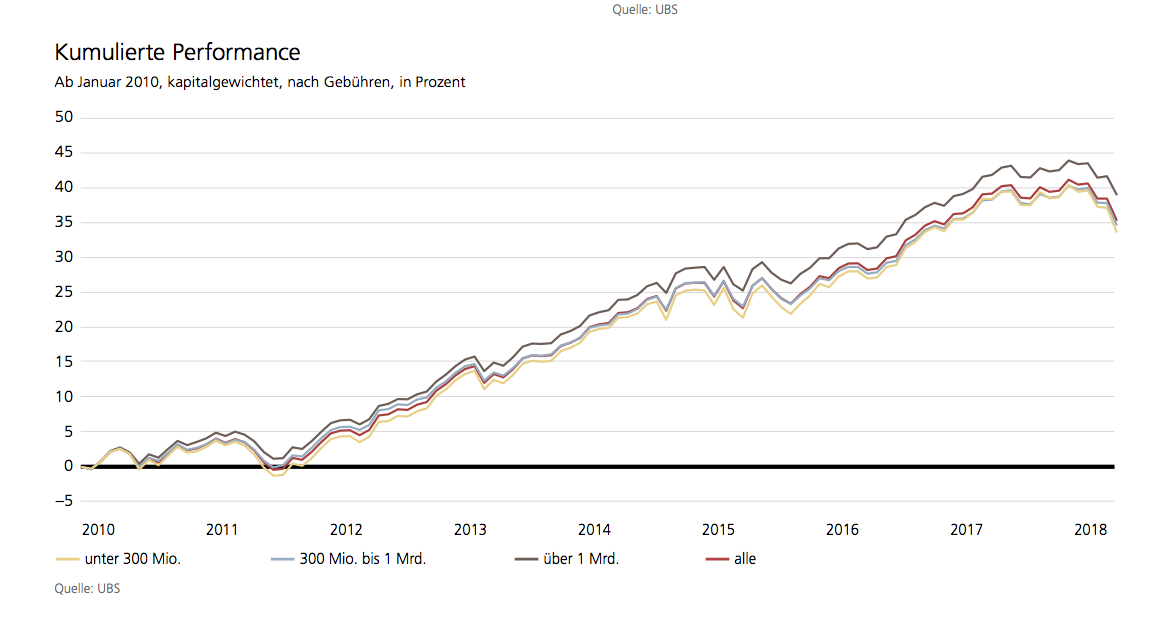

Das offensichtliche Unvermögen, im Labyrinth der Märkte den roten Faden zu finden, setzte auch den Schweizer Vorsorgevermögen zu. Wie die Vermögensverwaltung der UBS ihrerseits in einer aktuellen Studie analysierte, war 2018 für die untersuchten Schweizer Pensionskassen das schlechteste Jahr seit der globalen Finanzkrise.

Am meisten litten kleinere Vorsorgewerke, welche nicht so stark in illiquide Anlagen zu investieren wagen wie die grossen Player (siehe Grafik unten). Nach Gebühren fuhren die Kassen im Schnitt einen Verlust von -3,45 Prozent auf den Rentenvermögen ein. Ein beunruhigendes Ergebnis.

Was nun die Anlagechancen im Jahr 2019 betrifft, scheint selbst die grösste Privatbank der Welt, die UBS, nicht mehr durchzublicken. «Wir gehen nicht von einer Rezession in den nächsten sechs bis zwölf Monaten aus, dennoch sind wir unserer Meinung nach von der Expansionsphase in die letzte Phase des Konjunkturzyklus eingetreten», schrieb die Bank in derselben Analyse.

Anders gesagt: Es geht so lange gut, bis es nicht mehr gut geht. Doch auf dieser Basis lassen sich keine Marktwetten gewinnen.