Credit Suisse: Im Private Banking macht sich Optimismus breit

Optimismus im Swiss Private Banking, wo man hinschaut: Auch wenn die Konsolidierung in der Branche weiterhin anhält, wie der Kauf der Privatbank Notenstein La Roche durch Vontobel zeigt, wird in der Branche deutlich weniger geklagt als noch vor zwei Jahren.

Dieser vorsichtige und neu erwachte Optimismus zieht sich auch durch die am Freitag von der Credit Suisse (CS) veröffentlichte Studie zum Finanzplatz Schweiz. Das Verdikt der Schweizer Grossbank deckt sich zu Teilen auch mit demjenigen der EY-Berater im «Bankenbarometer». Die CS sieht ihre Prognose und ihren Optimismus vor allem im Auslandgeschäft der Schweizer Privatbanken begründet.

3 bis 4 Prozent Wachstum

Erstens, so heisst es, sollte die Schweiz am globalen Wachstum im Vermögensverwaltungsgeschäft stark partizipieren können. Das Beratungsunternehmen Boston Consulting Group (BCG) geht davon aus, dass die in der Schweiz verbuchten Offshore-Vermögen bis ins Jahr 2021 jährlich 3 bis 4 Prozent wachsen werden.

Die CS stellt nun auf Basis von vorhandenen Zahlen der Schweizerischen Nationalbank und Schätzungen die Prognose, dass die Offshore-Vermögen von heute 2,7 Billionen Franken bis 2021 auf rund 3,1 Billionen Franken zunehmen werden.

Inlandvermögen steigen auf 3,7 Billionen Franken

Auch die verwalteten Vermögen von Schweizer Kunden dürften laut CS steigen. Nur schon dank den erwarteten Zugewinnen auf den heute verwalteten Vermögen von 3,3 Billionen Franken könnten diese auf 3,7 Billionen Franken steigen.

Zuversicht herrscht auch bezüglich Profitabilität: Während die Massnahmen zur Steigerung der Effizienz die Profitabilität der Schweizer Banken stützen würden, nähmen die Kosten, beispielsweise im Bereich Compliance, nun eher ab.

Profitabilität bleibt ein Problem

Grosse Sprünge sind allerdings nicht zu erwarten. Denn erstens wird die Zinskurve nur voraussichtlich – und auch dann nur moderat – wieder steiler und positives Terrain erreichen. Zweitens haben Analysen der CS ergeben, dass die Profitabilität von Inlandbanken nur schwach auf höhere Zinsen und eine steilere Zinskurve reagiert. Zudem geht die CS davon aus, dass sich das Hypothekarwachstum verlangsamen, während der Wettbewerb sehr intensiv bleiben wird.

Im Geschäftsmix der Banken wird darum das Vermögensverwaltungsgeschäft wieder wichtiger, so die CS. Mit ein Grund dafür ist die im Vergleich zu früher stärkere Kapitalbasis der Institute, was ihre Stellung insbesondere im Private Banking verbessere.

Institutionelle Kunden sind der Wachstumstreiber

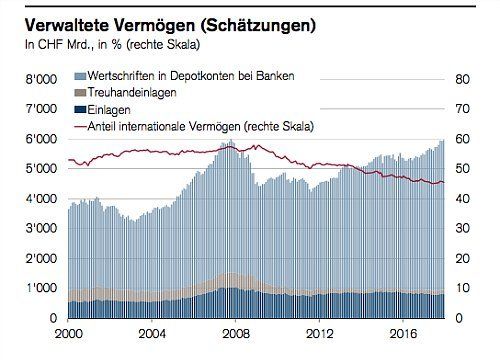

Die CS schätzt die Gesamthöhe der von Banken in der Schweiz verwalteten Vermögen auf 6 Billionen Franken. Davon stammen 46 Prozent oder 2,7 Billionen Franken von internationalen Kunden. Nur 25 Prozent davon sind allerdings Privatvermögen.

Die CS hebt damit einen in der Offshore-Diskussion vielfach unterschlagenen Trend hervor. Nämlich den, dass das Wachstum im Schweizer Vermögensverwaltungsgeschäft mit internationalen Kunden in den letzten 15 Jahren weitgehend auf Institutionelle zurückgeht.

Harter Kampf um Margen

Ihr Anteil an den Offshore-Vermögen in der Schweiz stieg seit dem Jahr 2001 von 30 auf heute rund 75 Prozent an. Die Verschiebung ist auch ein Effekt aus den Abflüssen privater Offshore-Vermögen.

Das Übergewicht an Institutionellen Kunden hat für die Schweizer Vermögensverwalter den Nebeneffekt, dass sie viel härter um ihre Margen kämpfen müssen. Institutionelle, so die CS, seien die Haupttreiber der Margenerosion.

Fehlender EU-Marktzutritt

Die CS wagt auch ein Prognose zur Entwicklung des internationalen Wettbewerbs im Private Banking. Das Plus der hiesigen Institute im Kampf um internationale Vermögen, sei die gute Kapitalausstattung, die Erfahrung im Beratungsgeschäft sowie die hohe Sicherheit als Wirtschafts- und Finanzstandort.

Das Minus ortet die CS in der fehlenden EU-weiten Marktzutrittsvereinbarung, wodurch bei den Schweizer Banken eine zusätzliche Kostenschicht entstehe. Indessen seien diese Kosten im Geschäft mit reichen und superreichen Kunden relativ beschränkt.