OECD-Mindeststeuer: KPMG fährt der Amcham in die Parade

Eigentlich ist die alljährliche Präsentation von «Clarity on Swiss Taxes» von KPMG ein Routinetermin. Doch diesmal lieferte die Debatte um die OECD-Mindeststeuer den eigentlichen Gesprächsstoff.

Einen Tag zuvor hatte die Swiss-American Chamber of Commerce (AmCham) eine Studie der Universität St. Gallen präsentiert (finews berichtete), die ein vernichtendes Urteil über die Schweizer Umsetzung der Mindeststeuer fällt und deren sofortige Abschaffung noch 2026 empfiehlt.

Im Interesse von Firmen mit US-Hauptsitz

KPMG-Steuerchef Stefan Kuhn relativierte: Es handle sich um «die Sicht einer bestimmten Gruppe», namentlich der AmCham-Mitglieder. «Das heisst aber nicht, dass die Schweiz dem folgen sollte», sagte er an der Veranstaltung.

Die Kernfrage lautet: Für wen wäre ein Verzicht auf die QDMTT – die von der Schweiz eingeführte nationale Ergänzungssteuer – sinnvoll?

Substrat von US-Töchtern auf dem Spiel

KPMG-Experte Olivier Eichenberger legte dar, dass ein Verzicht auf die QDMTT für Schweizer Tochtergesellschaften von US-Konzernen, die von der seit diesem Jahr geltenden «Side-by-Side»-Regelung zwischen den USA und der OECD betroffen sind, durchaus entlastend wirken könnte.

Tatsächlich hat das Steuersubstrat von US-Konzernen hierzulande – das betonten die KPMG-Experten wiederholt – für die Schweiz erhebliches Gewicht.

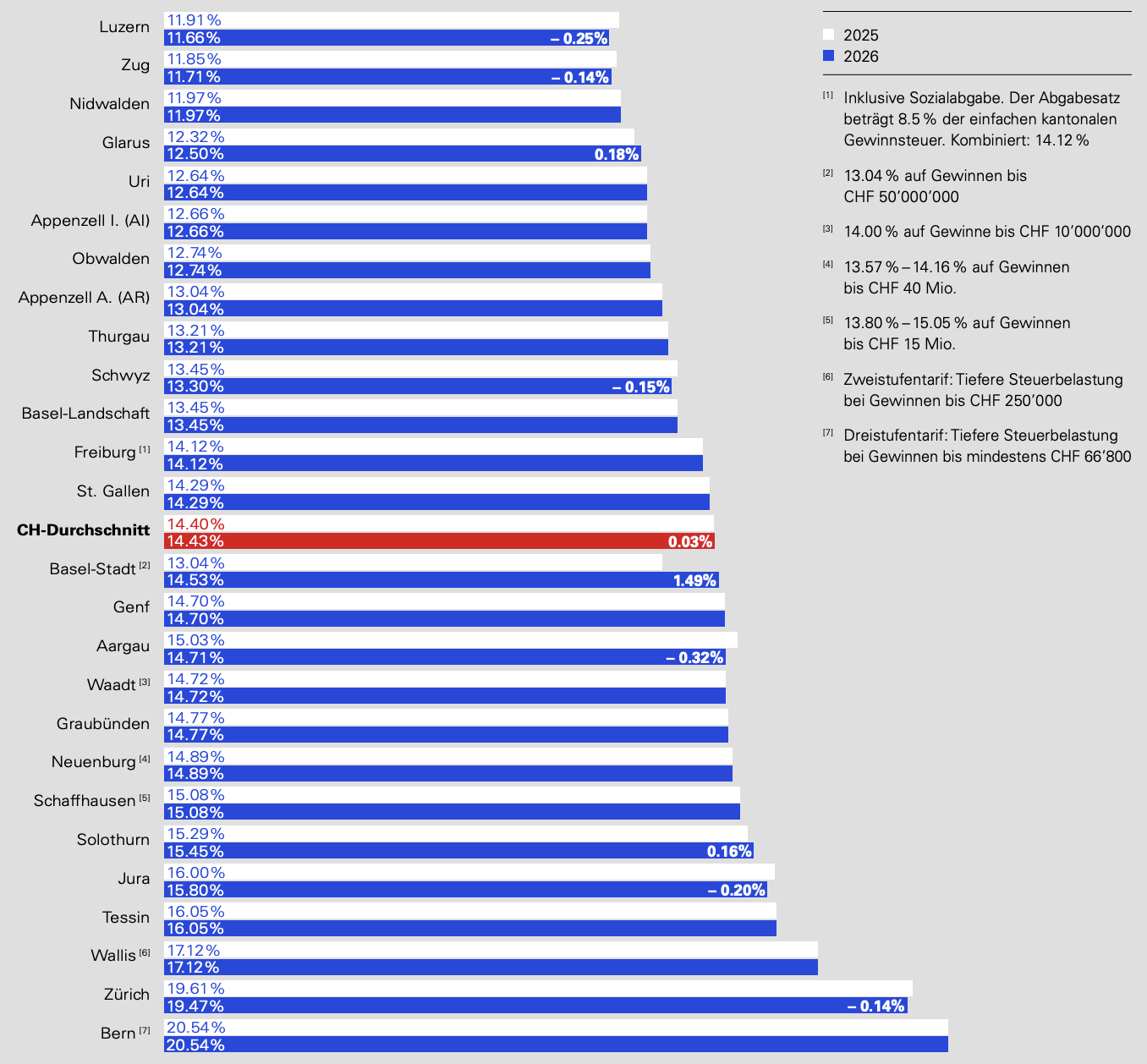

Ordentliche Gewinnsteuersätze in den Kantonen. Für grössere Darstellung bitte anklicken. (Grafik: KPMG)

Für Schweizer Konzerne sieht es anders aus

Für Konzerne mit Schweizer Muttergesellschaft oder Hauptsitz ausserhalb der USA hingegen sieht die Rechnung anders aus. Ohne QDMTT würde der Schweiz ein entscheidender Schutzschild entfallen: «Wenn wir nicht besteuern, darf das Ausland», argumentierte Eichenberger.

Eine Steuerveranlagung in der Schweiz sichere die globale Compliance und verhindere, dass andere Staaten auf das globale Steuersubstrat zugriffen.

Selektiver Verzicht: Momentan keine Option

Die Idee, die QDMTT nur für US-Gesellschaften abzuschaffen, stösst bei KPMG auf klare Skepsis. Eine «konditionale QDMTT» – also eine, die nur für bestimmte Konzerndomizile gilt – akzeptiere die OECD sehr wahrscheinlich nicht.

Bei KPMG überwiegt die Skepsis davor, das grundsätzlich auch nach den Ausnahmeregelungen für US-Konzerne stabile System vonseiten der Schweiz in Schieflage zu bringen. Es sei «verfrüht», die Ergänzungssteuer sofort abzuschaffen, so Eichenberger.

Fiskalisches Argument

Sollte sich dies in Zukunft als notwendig erweisen, könne der Bundesrat die Top-up-Steuer auf dem Verordnungsweg praktisch jederzeit kippen. Das Gebot der Stunde sei zunächst genaue Beobachtung: Wie reagieren die anderen Länder? Und vor allem: Wie reagieren die US-Tochtergesellschaften in der Schweiz?

Hinzu kommt das fiskalische Argument: Der Bund schätzte das Volumen der Top-up-Steuern aufgrund der Schweizer Beteiligung am OECD-Regelwerk auf rund 2 Milliarden Franken.

Gewinnsteuern: Luzern hat Zug abgelöst

Der Kern des publizierten Berichts bestand wie jedes Jahr aus einem Vergleich der kantonalen Steuersätze, den Stefan Kuhn präsentierte.

Bei den ordentlichen Sätzen für die Gewinnsteuern zeigt sich ein bekanntes Bild mit kleinen Verschiebungen: Der Schweizer Durchschnitt sank leicht von 14,60 auf 14,40 Prozent. Luzern rückte dank einer Senkung um 0,25 Prozentpunkte erstmals auf Platz 1 der attraktivsten Unternehmenssteuerstandorte vor.

Bern und Zürich als Schlusslichter

Zürich und Bern bleiben Schlusslichter. Steuern seien aber seit der OECD-Mindeststeuer ohnehin «nicht mehr das einzige Kriterium» für Unternehmen. «Der Marktzugang ist heute fast noch ein wichtigeres Element», führte Kuhn aus.

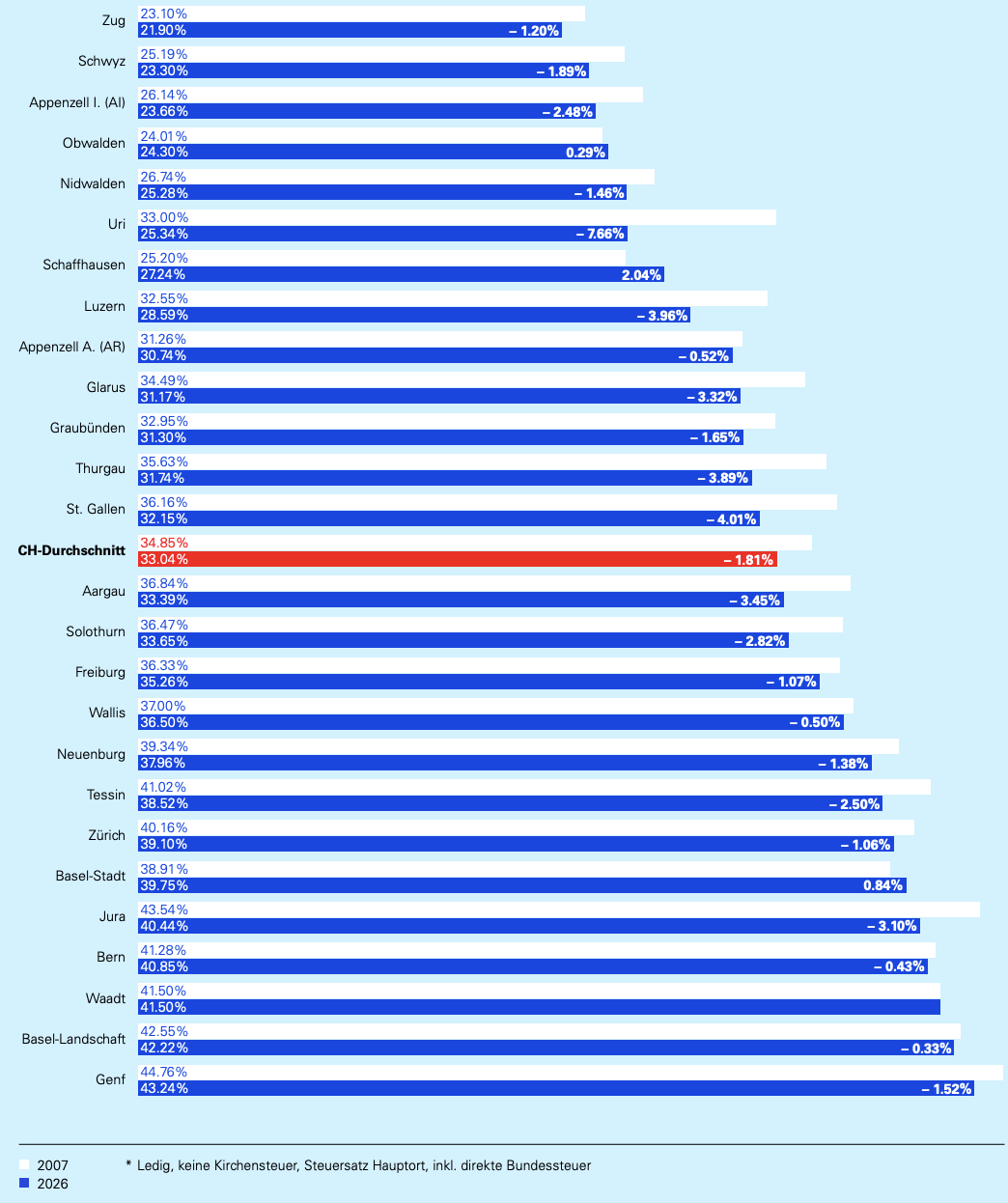

Bei den Einkommenssteuern für Privatpersonen bleibt die Schweiz insgesamt stabil. Der kantonale Durchschnitt sank minimal auf 32,54 Prozent. Innerhalb der Schweiz bietet Schwyz mit 21,98 Prozent die tiefsten Einkommenssteuern; die Westschweizer Kantone – allen voran Genf – bilden das Schlusslicht, wobei Genf 2025 immerhin mit einer Senkung um 1,70 Prozentpunkte überrascht.

Einkommenssteuersätze für Privatpersonen (am Kantonshauptort). Für grössere Darstellung bitte anklicken. (Grafik: KPMG)

Konzentration der Steuerlast bei Gutverdienern

Im europäischen Vergleich können die Innerschweizer Kantone mit Tiefsteuer-Oasen wie Jersey oder der Isle of Man mithalten. International bleibt die Schweiz im Mittelfeld.

Bemerkenswert ist die Konzentration der Steuerlast: Gemäss der letzten publizierten Statistik zur direkten Bundessteuer trugen im Jahr 2019 die obersten 10 Prozent der Steuerpflichtigen rund 78 Prozent des gesamten Aufkommens. Mehr als die Hälfte davon entfiel auf das oberste Einkommensprozent.

0,86 Prozent Vermögenssteuer für Wohlhabende in Genf

Erstmals vergleicht KPMG auch die Vermögenssteuersätze der Kantone für sehr vermögende Einwohner systematisch. Der Vergleich wurde an der Medienkonferenz vorgestellt und ist noch nicht in der publizierten Berichtsfassung enthalten.

| Kanton | 2025 | 2026 | Veränderung |

| Nidwalden | 0.13% | 0.13% | – |

| Obwalden | 0.14% | 0.14% | – |

| Schwyz | 0.17% | 0.17% | – |

| Uri | 0.20% | 0.20% | – |

| Zug | 0.23% | 0.22% | – 0.01% |

| Appenzell I. (AI) | 0.23% | 0.23% | – |

| Luzern | 0.23% | 0.23% | – |

| Solothurn | 0.27% | 0.27% | – |

| Thurgau | 0.28% | 0.28% | – |

| Graubünden | 0.31% | 0.31% | – |

| Aargau | 0.33% | 0.32% | – 0.01% |

| Glarus | 0.35% | 0.35% | – |

| Schaffhausen | 0.38% | 0.37% | – 0.01% |

| Appenzell A. (AR) | 0.41% | 0.41% | – |

| St. Gallen | 0.41% | 0.41% | – |

| CH-Durchschnitt | 0.43% | 0.43% | – |

| Tessin | 0.48% | 0.48% | – |

| Freiburg | 0.52% | 0.52% | – |

| Basel-Landschaft | 0.55% | 0.55% | – |

| Bern | 0.56% | 0.56% | – |

| Jura | 0.57% | 0.57% | – |

| Wallis | 0.63% | 0.63% | – |

| Zürich | 0.65% | 0.64% | – 0.01% |

| Neuenburg | 0.68% | 0.68% | – |

| Basel-Stadt | 0.79% | 0.79% | – |

| Waadt | 0.79% | 0.79% | – |

| Genf | 0.86% | 0.86% | – |

| Grenzsteuersatz bei hohen Vermögen, Hauptort, inkl. Kantons-, Gemeinde- und Kirchensteuer. Tabelle: KPMG, Clarity on Swiss Taxes | |||

Innerhalb der Schweiz reichen die Grenzsteuersätze von sehr tiefen Werten in der Innerschweiz bis zu 0,86 Prozent in Genf – dem kantonalen Spitzenreiter. In anderen Ländern existiert eine solche Steuer kaum, weshalb auf einen internationalen Vergleich verzichtet wurde.