UBS: Was bringt der Grossumbau im Wealth Management?

Es ist die Fusion zweier weltweit führender Wealth Manager: Hüben UBS Americas, wo die Grossbank über 1 Billion Dollar an Kundengeldern aus Nord- und Südamerika verwaltet. Drüben das UBS Wealth Management mit ebenfalls rund 1 Billion Franken an Kundengeldern – vornehmlich aus der Schweiz, Europa und aus Asien.

Während die beiden Einheiten in den vergangenen Jahren bereits näher zusammengerückt sind, birgt die effektive Zusammenlegung der beiden Geschäfte einige Risiken. Die Geschäftsmodelle sind mit dem klassischen Broker-Ansatz in den USA und dem eher auf Beratung fokussierten Ansatz im Rest der Welt noch immer sehr verschieden.

Funktioniert die Doppelführung?

Auch auf Managementebene betritt die UBS mit ihrer neuen Einheit Global Wealth Management Neuland: Die Co-Leitung mit Martin Blessing und Tom Naratil birgt erhebliches Konfliktpotenzial. Jürg Zeltner, der frühere Chef Wealth Management, soll dies dem Vernehmen nach komplett abgelehnt haben. Das mag dazu beigetragen haben, dass er nach 30 Jahren die UBS abrupt verliess.

Warum also die Fusion? Eine Antwort lautet: Es bringt der superreichen Klientel etwas. Für über Kontinente hinweg geschäftende Wealth-Management-Kunden kann eine engere Zusammenarbeit der Regionen durchaus nützlich sein.

Wo bleiben die Kostenvorteile?

Eine weitere Antwort: Die UBS erhofft sich aufgrund der neuen Grösse bessere Preise von Fondsmanagern und anderen externen Finanzdienstleistern. Auch sollen aus der Zulieferer-Einheit Investment Platform and Solutions (IPS) mehr Finanzprodukte kommen, die global eingesetzt werden.

Das ergibt zwar alles Sinn. Doch stellt sich die Frage: Wo bleiben die Kostenvorteile, wo die effektiven Synergiegewinne?

Das auf Finanzprognosen spezialisierte Analyseunternehmen Trefis hat sich der Frage angenommen und folgende Eckdaten erarbeitet.

1. Prognose für Wealth Management ohne Zusammenschluss

Trefis geht für das UBS Wealth Management von einem Ertragswachstum von 2,5 Prozent auf 7,8 Milliarden Franken aus, während die Marge um 2 Basispunkte auf 32 Prozent ansteigt. Dies ergibt einen Vorsteuergewinn von 2,5 Milliarden Franken – ohne Fusion.

Bei UBS Wealth Management Americas ist das Ertragswachstum etwas höher – rund 3 Prozent auf 8,6 Milliarden Franken. Bei der Marge erwartet Trefis einen Anstieg von 15 auf 16,5 Prozent. Dadurch würde der Vorsteuergewinn bis Ende 2018 auf 1,42 Milliarden Franken steigen, ebenfalls ohne Fusion.

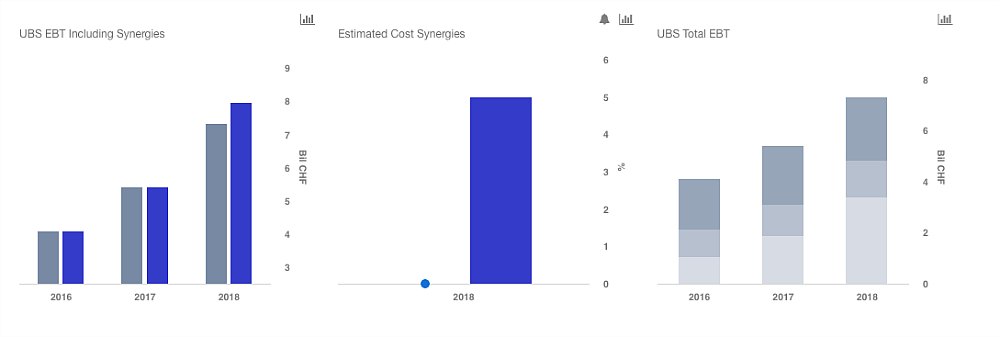

Für die gesamte UBS erwartet Trefis einen Vorsteuergewinn von 7,3 Milliarden Franken – wenn die beiden Wealth Management Einheiten nicht zusammengeführt würden, notabene.

2. Kostensenkungen durch Zusammenschluss

Trefis rechnet mit bis zu 5 Prozent tieferen Kosten in der gemeinsamen Einheit Global Wealth Management. Diese seien in erster Linie Resultat eines Personalabbaus in den rückwärtigen Diensten. Auch könne die UBS ihre Preismacht besser einsetzen und bessere Konditionen durchsetzen. Gemäss Trefis würden diese Kostensenkungen den Vorsteuergewinn der UBS um 8,6 Prozent erhöhen; also von 7,32 Milliarden auf 7,95 Milliarden Franken.

Insofern ist der grosse Wealth-Management-Merger nicht nur für die Kunden positiv, sondern auch für Aktionäre: Steigt der Vorsteuergewinn um jene knapp 9 Prozent, wird dies auch den Aktienkurs positiv beeinflussen. Eine Kursprognose bis Ende Jahr zu wagen, wäre vermessen. Doch wenn der Gewinn pro Aktie ansteigt, wird dies an der Börse honoriert werden. Insofern dient die neue Superdivision Global Wealth Management dem erklärten Ziel von UBS-CEO Sergio Ermotti: Nämlich, den Aktienkurs und die Bewertung der UBS-Aktie zu steigern.