Vontobel: Der Kunde erfindet eine Bank

Die Personalie Roger Studer, die in der gesamten Reorganisation von Vontobel eigentlich nur eine Randnotiz war, erklärt sehr gut, was in dem Zürcher Finanzinstitut an Veränderungen nun ansteht. Er hat in der zukünftigen Organisation keinen Platz mehr und verlässt die Vontobel in gegenseitigem Einvernehmen.

Studer war der langjährige Chef der Investment Bank und der Treiber hinter dem Geschäft mit den Strukturierten Produkten. Allein: Der reine Verkauf von Bankdienstleistungen – sei es Brokerage, Corporate Finance oder eben Finanzprodukte – funktioniert in der heutigen Welt des Banking nicht mehr. Kurz gesagt: Das Sell-Side-Geschäft ist tot.

Die Richtung bestimmt der Kunde

Vontobel will künftig eine reine Buy-Side-Bank sein. Obwohl: CEO Zeno Staub mag den Begriff «Bank» im Zusammenhang mit Vontobel eigentlich nicht mehr. Er sieht das Traditionsinstitut künftig als «Pure Play Investment Manager», als technologie-getriebener Anbieter von Investmentberatungen und -lösungen. Wobei nicht das Angebot die Richtung bestimmt, sondern die Nachfrage der Kunden.

Zunächst hat dies direkte Folgen in der Investment Bank. Das Brokerage mit rund einem halben Dutzend Angestellten in London wird an die Zürcher Kantonalbank verkauft. Den übrigen knapp 20 Sell-Side-Analysten wird Vontobel eine interne Lösung anbieten. Das Wort Kündigungen oder Entlassungen kam CEO Staub bei der Präsentation der neuen Vontobel-Struktur nicht über die Lippen.

Innovator und Disruptor

Überhaupt: Das Ganze diene nicht der kurzfristigen Profitmaximierung und es würden nicht einfach ein paar Einheiten und Divisionen «rumgeschoben», betonte Staub mehrmals. Vielmehr dienten die Veränderungen dazu, Vontobel zum Innovator und gar zum Disruptor zu formen.

Kurzum, Vontobel hebt die Strukturen von Divisionen auf, gruppiert die Aktivitäten um den Kunden und wird künftig — auch dies wiederholte Staub mehrfach – mit der Klientel «an einer Seite des Tisches sitzen».

Vontobel wird zwar weiterhin Finanzprodukte produzieren wie Fonds, Kundenportfolios oder Strukturierte Produkte. Den Vertrieb übernehmen künftig aber Plattformen wie Deritrade oder Cosmofunding – oder sie werden nur auf Nachfrage von Kunden geliefert.

Organisation in Kreisen

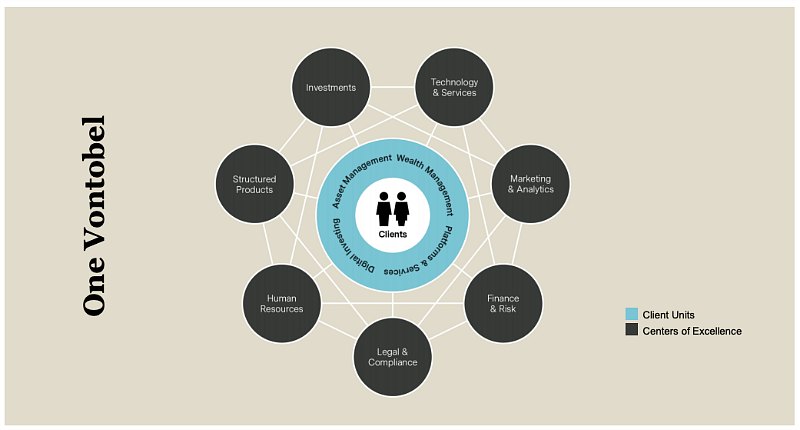

Künftig besteht die Vontobel-Organisation aus Kreisen: Den innersten Kreis bilden die Kunden und ihre Bedürfnisse. Darum herum gruppiert sich der Kreis der Angebote: Wealth Management, Asset Management, Plattformen & Services sowie Digital Investing, wo u.a. Technologielösungen für Dritte angeboten werden.

Den äusseren Kreis bilden die sogenannten «Centers of Excellence», wo unter anderem die Finanzen, Human Resources, Marketing, IT, Research und auch Strukturierte Produkte liegen.

Die umfassenden Anpassungen sollen zwar keine personellen Folgen haben, doch werden die Hierarchien innerhalb von Vontobel flacher, die Entscheidungswege schneller und kürzer, wie Staub ausführte.

Längst erprobtes Geschäftsmodell – nur nicht von Banken

Treiber dieser Veränderung seien allein die Kunden sowie die technologischen Entwicklungen. Kundenbedürfnisse, so Staub, würden sich nicht mehr nach Einheiten oder Divisionen einer Bank richten: «Wir müssen ihre Bedürfnisse treffen und dürfen nicht warten, bis die Kunden unsere Bedürfnisse treffen.»

Vontobel adaptiert damit zwar bloss ein Geschäftsmodell, das Tech- und Plattform-Unternehmen längst erprobt und perfektioniert haben. Als Bank – und vor allem in der Schweiz – bricht Vontobel aber mit Traditionen und Strukturen.

Pure Notwendigkeit und aus der Not geboren ist dieser Schritt nicht. Vontobel wird auch dieses Jahr ein anständiges Resultat liefern und die strategische Ausrichtung auf Anlagelösungen und -beratungen mit dem Asset Management als grossem Treiber hat sich nun mehrfach bewährt.

»Wir müssten nicht»

«Wir machen es, auch wenn wir nicht müssten», sagte Verwaltungsratspräsident Herbert Scheidt. Über 18 Monate lang seien die Pläne gereift und Vontobel habe nun punkto Investment- und Technologie-Know-how eine kritische Masse erreicht, um diese kundenzentrierte Strategie anzugehen.

Natürlich verkauften Staub und Scheidt diese Reorgansiation auch als Startschuss für schnelleres Wachstum. Die Überlegung dabei – und sie ist durch Studien belegt – ist relativ einfach: Unternehmen, welche tatsächlich Kundenansprüche und -bedürfnisse erfüllen, wachsen annähernd doppelt so schnell als Unternehmen, die fälschlicherweise glauben, sie würden Kundenbedürfnisse erfüllen.

Klein sein ist ein Vorteil

Vontobel folgt somit der ökonomischen Maxime, dass Stillstand gleich Rückschritt ist. Der Blick auf die Entwicklungen auf den globalen Finanzplätze bestätigt dies. Die Finanzindustrie droht wegen ihrer Trägheit und ihrer festgefahrenen Strukturen links und rechts von jungen wie branchenfremden Anbietern, die den Kunden ins Zentrum ihrer Geschäftsmodelle gestellt haben, überholt zu werden.

Mit rund 2'000 Mitarbeitern hat Vontobel gegenüber deutlich grösseren Banken den Vorteil, diese nun intern anstrebten Umwälzungen und kulturellen Veränderungen auch stemmen zu können.