Kantonalbanken: Welche Staatsgarantie fällt als Nächstes?

Die Kantone Bern und Genf haben sie abgeschafft, Waadt kannte noch nie eine, und bald wird sich auch der Kanton Glarus zur Minderheit der Kantone hinzugesellen, die im Falle eines Konkurses nicht für ihre Kantonalbank geradestehen wollen.

In Glarus muss die Haftung des Kantons unter anderem aus dem gleichen Gründen daran glauben, aus welchen auch Bern und Genf ihre Staatsgarantie abgeschafft haben: eine handfeste Krise.

Abschreiber bis in die Milliarden

In diesen beiden Kantonen war es die Immobilienkrise der 1990er-Jahre, welche zur Abschaffung der Staatsgarantie führte. Beide Kantonalbanken hatten sich enorm verspekuliert und mussten für viel Geld (die Berner Kantonalbank musste 3 Milliarden Franken abschreiben, die Genfer rund 500 Millionen Franken) vom Kanton gerettet werden.

Bei der Glarner Kantonalbank (GLKB) waren es fast 100 Millionen, die aufgrund der gescheiterten Expansionsstrategie 2008 auf den Geschäftskundenkrediten vorgenommen werden mussten. Das hat den Kanton zum Nachdenken gebracht.

OECD moniert

Wie finews.ch bereits im Juni berichtete, hat der Glarner Regierungsrat berechnet, dass der Kanton im Falle eines Totalausfalls der GLKB 300 bis 350 Millionen Franken bezahlen müsste – womit der Kanton selber in finanzielle Schwierigkeiten geraten würde.

Die Staatsgarantie ist ein alter Zopf, heisst es, wenn man sich auf dem Finanzplatz umhört. Sie verzerre den Markt, sorge für Ungerechtigkeiten und gehöre darum abgeschafft, moniert auch die Organisation für Wirtschaftliche Zusammenarbeit und Entwicklung (OECD) immer wieder, die Gemeinschaft, die Wirtschafts- und Sozialpolitiken ihrer 30 Mitgliedsländer entwickelt.

13 aufgeblähte Banken

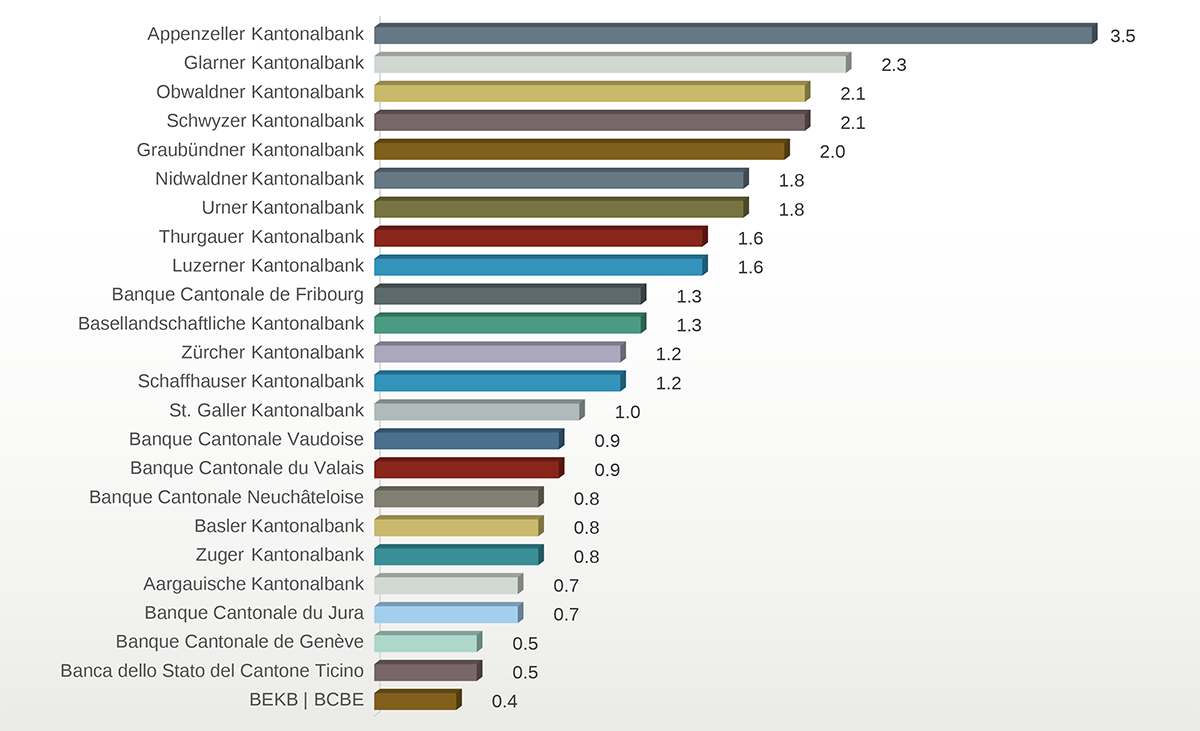

Und sie kann für den jeweiligen Kanton auch zur Bedrohung werden, wie Bern, Genf und Glarus zeigen. Darum hat finews.ch nachgeschaut (Grafik unten, anklicken zum Vergrössern), welche verbleibenden 21 Banken mit Staatsgarantie (zwei Kantone – nämlich Solothurn und Appenzell Ausserrhoden – haben keine Kantonalbanken mehr) als Nächstes auf die Idee kommen könnten, sich der Haftung zu entledigen1.

Als Methodik wurden die Bilanzsummen der jeweiligen Kantonalbanken aus ihren Geschäftsberichten mit den Brutto-Inlandsprodukten (BIP) der entsprechenden Kantone verglichen. Auch wenn die Bilanzen des Jahres 2019 mit dem BIP aus dem Jahr 2017 verglichen werden, weil das Bundesamt für Statistik noch keine neueren Zahlen hat, entsteht so ein – zugegebenermassen eher grober – Vergleich, der sich folgendermassen liest: Wenn eine Kantonalbank untergeht, entsteht dem Kanton ein Loch, das grösser ist, als die gesamte Wirtschaftsleistung des Kantons in einem Jahr.

Besonders eindrücklich zeigt sich das Resultat bei der Appenzeller Kantonalbank (APPKB). Deren Bilanzsumme ist ganze 3,5mal grösser als das BIP des Kantons Appenzell Innerrhoden. Dem Kanton Glarus wurde es mit der 2,3mal grösseren Bilanz nun zu heiss, und auch die der Obwaldner, der Schwyzer sowie der Graubündner Kantonalbank ist mehr als doppelt so gross wie die Wirtschaftsleistung des jeweiligen Kantons.

Die Situation hat sich in der letzten Dekade zusehends verschärft. So ist zum Beispiel die Bilanzsumme der APPKB seit 2010 um 57 Prozent gewachsen, das BIP hingegen nur um 12 Prozent. Die Bilanz der Glarner Kantonalbank ist in der gleichen Zeit sogar um 93 Prozent gewachsen, hat sich also fast verdoppelt, während das BIP nur um rund 10 Prozent gewachsen ist.

Treiber Hypothekargeschäft

Daraus lässt sich ableiten, dass die Kantonalbanken in den letzten Jahren massiv gewachsen sind, die wirtschaftliche Entwicklung der jeweiligen Kantone aber schon lange hinter sich gelassen haben. Begründen lässt sich das mit dem Immobilienboom: Das gesamte Hypothekarvolumen der Schweiz ist im gleichen Zeitraum von 760 Milliarden auf über 1'100 Milliarden Franken gewachsen. Genauso wächst das Risiko, dass der Kanton nicht mehr für die Schulden der Bank aufkommen kann, natürlich mit jedem Jahr.

In einigen Kantonen sind die Diskussionen, ob man die Staatsgarantie überhaupt noch behalten will, denn auch aktueller als in anderen. Anfang Jahr hat sich zum Beispiel in einer Kommission des Grossen Rates des Kantons Aargau eine Mehrheit zur Abschaffung der Staatsgarantie der Aargauischen Kantonalbank gebildet. Regierung und später auch das Parlament selber haben den Vorschlag dann zwar deutlich abgelehnt, doch das Thema dürfte wieder aufkommen.

Wie lange noch?

Genauso auch bei der Basler Kantonalbank (BKB), wo seit längerer Zeit die Frage im Raum steht, ob mit der Einverleibung der Bank Cler durch die BKB die Staatsgarantie auch für die Tochter gilt, die ein schweizweites Geschäft betreibt. Gemäss Verfassung gälte die Staatsgarantie nicht. Auch da forderten kritische Stimmen, die Kantonshaftung doch gleich ganz abzuschaffen, um die Frage endgültig zu beantworten2.

Und so wird die Staatsgarantie der Kantonalbanken auch in Zukunft wieder und wieder in Frage gestellt. Unklar ist dabei nur, welcher Kanton sie als Nächstes abschafft, und wie lange es dauert, bis die Haftung der Kantone für ihre Banken ganz der Vergangenheit angehört.

1Wenigstens formell, denn wie das Beispiel des Kantons Waadt zeigt, der auch ohne Staatsgarantie nach der Jahrtausendwende und nach einer Krise 1,25 Milliarden Franken in die Waadtländer Kantonalbank (BCV) gepumpt hat, muss der Kanton so oder so einspringen, wenn ein für den Kanton systemrelevantes Staatsinstitut vor einem Scherbenhaufen steht.

2Just am (heutigen) Mittwoch hat der Basler Regierungsrat beschlossen, das BKB-Gesetz zu revidieren. Neu soll die Konzernbildung und -führung explizit in diesem Gesetz geregelt sein. Die Bank muss zudem 1,4 Millionen Franken mehr für die Abgeltung der Staatsgarantie bezahlen, weil die Bilanz in den letzten Jahren stark gewachsen ist.