Credit Suisse: Reputationsschaden grösser als erwartet

Dass die Credit Suisse (CS) zur Jahresmitte schlecht abgeschnitten hat, ist per se nicht überraschend. Zu stark belasten die Skandale rund um die Lieferketten-Fonds von Greensill Capital und der Kollaps des US-Hedgefonds Archegos Capital Management noch immer den Geschäftsgang. Und auch der angekündigte Abbau von Kapazitäten und Risiken in der Investmentbank liess darauf schliessen, dass die CS «kleinere Brötchen» backen würde.

Überraschend indessen ist die offensichtliche Schwäche in der Königsdisziplin der Bank – in der Vermögensverwaltung, insbesondere in der Wachstumsregion Asien-Pazifik sowie im internationalen Geschäft (International Wealth Management, IWM).

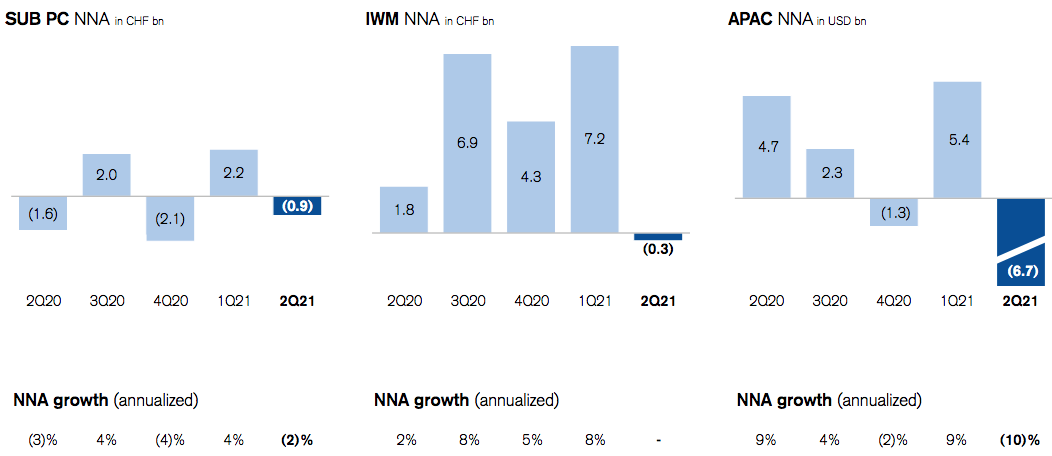

Die Netto-Mittelabflüsse beliefen sich auf insgesamt 4,7 Milliarden Franken. Mit anderen Worten: Die Krise rund um Archegos und Greensill hat doch auch seine Spuren in der Vermögensverwaltung hinterlassen, was in CS-Kreisen lange bestritten worden war – sprich: Der Reputationsschaden zieht weite Kreise.

Rückläufiges Neugeld

Man kann der CS zugute halten, dass sie sich in Asien offenbar von gewissen Kunden bewusst verabschiedet hat. Doch angesichts der guten Finanzmärkte hätte im Normalfall doch ein besseres Resultat herausschauen können – wie das andere Schweizer Finanzinstitute im ersten Halbjahr 2021 deutlich geschafft haben.

Doch die CS nagt ganz offensichtlich an den «jüngsten Altlasten», wie auch die rückläufige Entwicklung des Netto-Neugelds in den drei Vermögensverwaltungs-Sparten (SUB, IWM, APAC) illustriert (vgl. nachstehende Grafik).

(Zum Vergrössern, einfach anklicken)

Das sind schlechte Nachrichten für eine Bank, die noch so viele Baustellen hat. Denn neue Kundinnen und Kunden werden es sich sehr gut überlegen, ob sie ihr Geld zur CS bringen wollen. Gerade vor dem Hintergrund, dass andere Finanzinstitute nun aus einer Position der Stärke ihre Qualitäten und Vorzüge ausspielen können.

Neue Galionsfigur?

Der vermutlich noch eine Weile anhaltende (negative) Nachrichtenfluss im Zusammenhang mit Archegos und Greensill, verbunden mit der Ungewissheit angesichts der künftigen Strategie der CS, die Präsident António Horta-Osório bis Jahresende ausgearbeitet haben wird, dürften kaum förderlich sein für die Geschäftsentwicklung in den kommenden Monaten.

Gut möglich, dass angesicht der neuen Strategie, die in weniger als einem halben Jahr kommen sollte, weitere Auswechslungen im Top-Management denkbar sind – bis hin zum CEO, der zum jetzigen Zeitpunkt noch fest im Sattel sitzt. Doch ein unbelasteter und unverbrauchter Konzernchef würde sich im nächsten Jahr als Galionsfigur der CS sicherlich besser eignen.

Vergütungen gestrichen, angepasst oder zurückgefordert

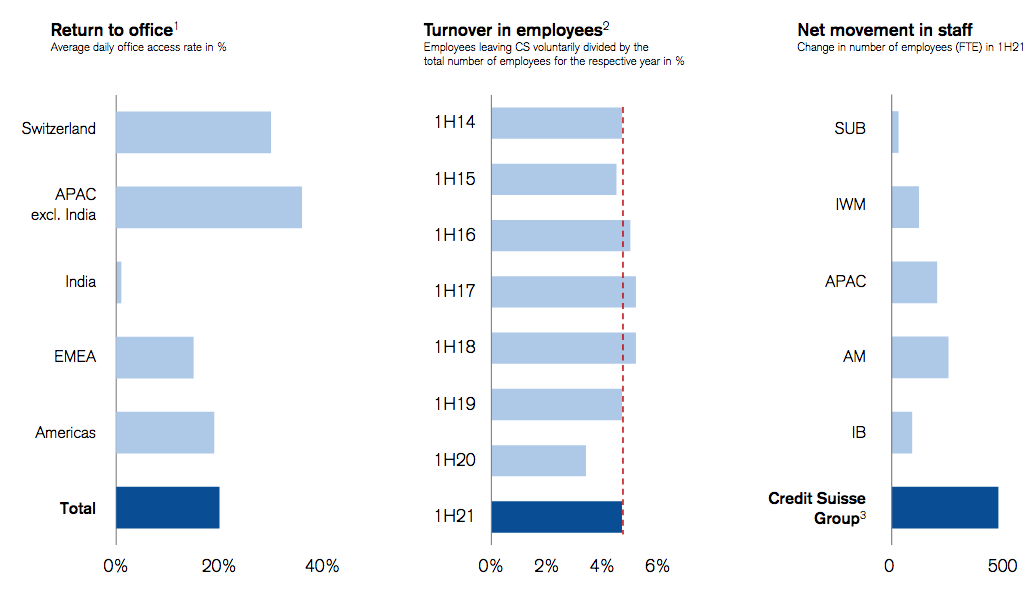

Vorderhand wird es allerdings vor allem darum gehen, den personellen Aderlass, den die CS in den vergangenen Wochen bekundete, zu stoppen. Vor allem in Asien sowie im Asset Management war die Fluktuation hoch, wie auch nachstehende Grafik zeigt.

(Zum Vergrössern, einfach anklicken)

Die medial viel beachteten Abgänge im Investmentbanking halten sich zwar (noch) in Grenzen. Doch die Ankündigung am Donnerstag, wonach aufgrund des Archegos Debakel insgesamt 23 Personen bestraft wurden sowie rund 70 Millionen Dollar an Vergütungen angepasst, gestrichen oder wieder eingefordert wurden, dürfte die Stimmung unter den verwöhnten Investmentbankern sicherlich nicht heben – neue Leute eher zögerlich anziehen.

Beschwerlicher Weg

Mit einer etwas lädierten Vermögensverwaltung, der strategischen Ungewissheit im Asset Management und einer künftig zwar risikoärmeren, aber dafür auch ertragsschwächeren Investmentbanking-Sparte dürfte die CS unter der Ägide von Horta-Osório noch einen beschwerlichen Weg vor sich haben bis sich der Courant normal wieder einstellt.