Bankenbarometer: Ergebnisoptimierung und Kosten im Fokus

Laut dem am Donnerstag publizierten «Bankenbarometer» des Beratungsunternehmens EY steht für die Institute in der Schweiz und Liechtenstein derzeit die Optimierung der eigenen Ergebnisse in einem unvorteilhaften Zins- und Kostenumfeld als zentrale Aufgabe auf der Agenda.

«Kostensenkung und Effizienzsteigerung bleiben in Zeiten, in denen Ertragswachstum zwar an Bedeutung behält, jedoch zunehmend schwieriger zu erreichen ist, im Fokus», sagt Christine Mengers, Assistant Director von Financial Services EY Schweiz.

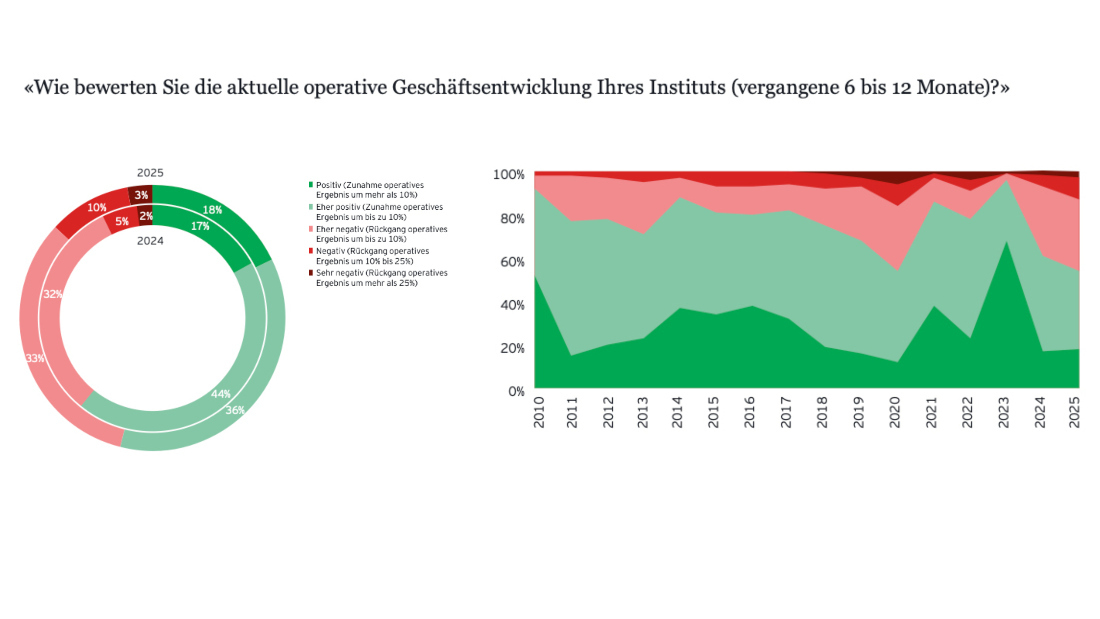

Für das abgelaufene Jahr würden die Banken weiterhin solide Ergebnisse ausweisen, die jedoch unter dem Niveau der vergangenen beiden Jahre liegen werden, heisst es weiter. Fast die Hälfte (46 Prozent) der insgesamt 100 befragten Banken rechnen demnach für das Geschäftsjahr 2025 mit einem rückläufigen operativen Ergebnis. Im Vorjahr lag dieser Wert nur bei 39 Prozent.

(Grafik: EY)

Die Stimmung liege damit auf dem tiefsten Stand seit 15 Jahren, schreibt EY weiter. Geopolitische und makroökonomische Entwicklungen hätten dazu geführt, dass der Schweizer Leitzins schrittweise wieder auf 0 Prozent gesenkt worden sei. Ein Nullzinsumfeld biete im Aktiv- und im Passivgeschäft kaum Spielraum für Optimierungen.

Langfristig erwarten jedoch 94 Prozent der Banken eine Zunahme des operativen Ergebnisses (Vorjahr: 85 Prozent). «Trotz geopolitischer Unsicherheiten, Zinssenkungen und Belastungen durch US-Zölle zeigen sich die Schweizer Banken widerstandsfähig», kommentiert EY-Partner Francesco de Gara. «Kurzfristig erwarten viele Institute rückläufige Ergebnisse, doch langfristig bleibt die Branche zuversichtlich und setzt auf die Stärke des Schweizer Finanzplatzes.

Regional- und Kantonalbanken spüren Zinssenkungen stärker

Innerhalb der Bankenlandschaft gebe es jedoch grosse Unterschiede. So würden Regional- und Kantonalbanken, die in einem höheren Zinsumfeld Rekordergebnisse erzielten, die Zinssenkungen stärker spüren. Hier erwarten 59 Prozent bzw. 60 Prozent sinkende operative Ergebnisse.

Privatbanken und Auslandsbanken sind mit je 36 Prozent negativen Erwartungen deutlich weniger pessimistisch. Letztere können sich dank einer bisher robusten Börsenentwicklung und dank Nettoneugeldzuflüssen über stabile Kommissionserträge freuen, heisst es weiter.

Mit den sinkenden Leitzinsen sei der zentrale Ertragspfeiler Zinsgeschäft geschwächt worden. Die Zinsmarge der Banken habe sich kontinuierlich verringert. Hier deute sich nun aber eine Stabilisierung auf tiefem Niveau an. 65 Prozent der Banken erwarten eine Stabilisierung oder sogar steigende Zinsmargen, verglichen mit nur 26 Prozent im Vorjahr. Als Faktor wird die selektivere Kreditvergabe der Banken genannt sowie die Erwartung, dass vorerst keine Negativzinsen eingeführt werden.

Kantonalbanken bei KMU-Finanzierung stärker exponiert

Beim Blick auf die Risiken in der KMU-Finanzierung sind insbesondere die Kantonalbanken pessimistischer als der Gesamtdurchschnitt. Mit Sicht auf zwei bis drei Jahre rechnen 64 Prozent der befragten Kantonalbanken mit einem steigenden Bedarf an Wertberichtigungen und Rückstellungen, während der Wert bei allen Banken bei 33 Prozent liegt und damit unverändert zum Vorjahr ist. Kantonalbanken haben in diesem Segment oft einen hohen Marktanteil und sind als Hausbanken für KMU-Kunden stärker exponiert.

Im Kreditgeschäft für Wohnbaufinanzierungen wird weiterhin mit sehr niedrigen Ausfallraten gerechnet. Der Anteil der Institute, die einen steigenden Bedarf an Wertberichtigungen und Rückstellungen sehen, hat sich gegenüber dem Vorjahr sowohl kurz- als auch langfristig von 7 auf 9 Prozent bzw. 14 auf 17 Prozent leicht erhöht.

IT und Regulierung als Kostenfaktoren

Eine Mehrheit von 57 Prozent der Banken erwartet in den nächsten ein bis zwei Jahren steigende Betriebskosten als grösste Belastung für ihren Erfolg. Als Haupttreiber werden der Ausbau und Unterhalt von IT-Systeme sowie Investitionen in Innovation und Cybersecurity gesehen. Insbesondere das Management von Cyber-Risiken im Zusammenhang mit Drittparteien verschärfe sich weiter und wird von 79 Prozent als die grösste Herausforderung genannt. Für manche Institute sei zudem die Erfüllung regulatorischer Anforderungen ein wichtiger Kostenfaktor.

Die Studie verweist zudem darauf, dass sich die Zusammenarbeit mit externen Dienstleistern wandelt. Der Anteil der Banken, die Managed Services nutzen, sei auf rund ein Viertel gestiegen. «Die Branche befindet sich damit in einer Übergangsphase von historisch gewachsenen, fragmentierten hin zu stärker industrialisierten Betriebsmodellen», schreibt EY.

Fortschritte bei KI-Einführung

Zudem mache die KI-Einführung rasche Fortschritte. 78 Prozent der Institute würden sich mit der Umsetzung von KI-Projekten beschäftigen, verglichen mit 53 Prozent im Vorjahr. Der Anteil, der eine Einführung lediglich diskutiere, sank auf 22 von 38 Prozent. 5 Prozent geben an, KI bereits in viele Anwendungen integriert zu haben.

«Mit zunehmender gesellschaftlicher Nutzung von KI schreitet der Strukturwandel auch im Banking zusehends schneller voran», sagt Marcel Zünd, Leiter Strategy & Execution bei EY. «Entscheidend wird in Zukunft die Frage sein, ob Banken den Fokus richtig setzen, und das volle Potenzial, das die Anwendung der KI im Bankgeschäft ihnen bietet, ausnutzen werden.»