M&A-Aktivitäten: Hoffnungen wurden bisher enttäuscht

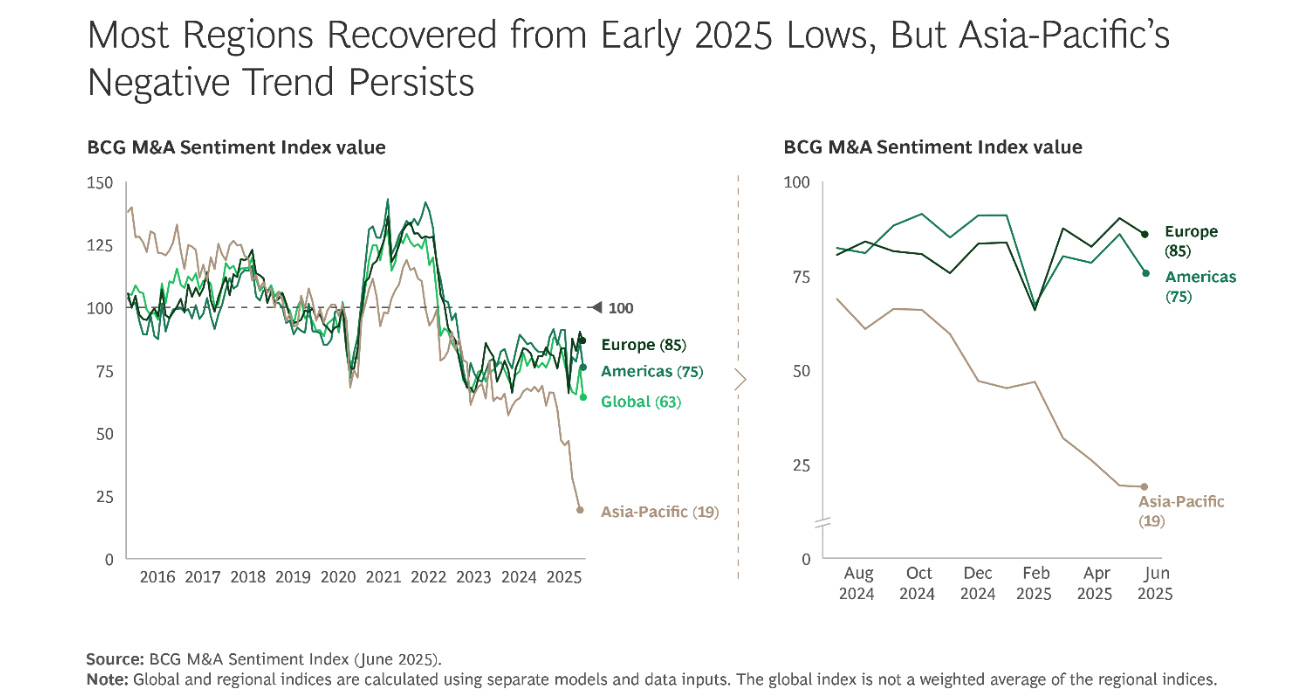

Der M&A Sentiment Index der Boston Consulting Group (BCG) weist aktuelle inen Punktestand von 63 Prozent auf und liegt damit ganz klar unter dem langfristigen Durchschnitt, der mit einem Wert von 100 Punkten festgelegt wird.

Bereits im Januar habe der Index bei einem Stand von 73 Punkten zwar eine Belebung signalisiert, gleichzeitig jedoch eine gewisse Vorsicht hinter dem vorherrschenden Optimismus, heisst es in der jüngsten Studie der BCG.

Anfang Jahr waren in wichtigen Volkswirtschaften durch Wahlen neue politische Weichen gestellt worden, die Zentralbanken schienen kurz davor, Klarheit über die Zinssätze zu schaffen, und viele Akteure hatten erwartet, dass diese Faktoren den M&A-Markt beleben würden.

Die Finanzmärkte reagierten jedoch heftig auf die US-Zollankündigungen Anfang April und lösten eine hohe Volatilität aus, was die M&A Aktivität dämpfte. «Obwohl sich die Stimmung seit den Tiefstständen Anfang 2025 teilweise erholt hat, liegen unsere aktuellen Messungen weiterhin unter dem langfristigen Durchschnitt von 100, was darauf hindeutet, dass der Markt weiterhin mit erheblicher Unsicherheit zu kämpfen hat», schreiben die Autoren.

Nordamerika und Europa stabilisiert

Regional und nach Branchen sei das Bild jedoch differenziert. Nordamerika und Europa haben sich von ihren Tiefstständen im ersten Quartal erholt und haben stabilisierten sich bei einem Indexwert von etwa 80 stabilisiert. Asien-Pazifik hingegen fiel auf ein neues Tief von 19 Punkten.

(Grafik: BCG)

In Nordamerika schaffe der Optimismus über Deregulierung und stabile Zinsen ein günstigeres Umfeld. Zusammen mit einem grossen verfügbaren Kapitalpool könnte das eine Wiederbelebung von Megadeals auslösen. Genannt werden technologiegetriebene Sektoren wie KI, Halbleiter und Chips.

Erwähnt werden auch traditionelle wachstumsorientierte Transaktionen, wie Googles Übernahme des Cloud-Security-Startups Wiz. Auch die Übernahme kritischer Panama-Kanal-Infrastruktur von CK Hutchison Holding durch eine von BlackRock geführte Investorengruppe wird erwähnt.

Mit einem Wert von 85 Punkte sei der Sentiment-Index in Europa besonders stark und übertrifft erstmals seit zwei Jahren Nordamerika.

«Die Attraktivität der Region für Investoren vor dem Hintergrund der Unsicherheit in Nordamerika spiegelt breitere Kapitalmarkttrends wider», schreibt BCG. Auch bleiben Europas Finanzdienstleistungs- und Versicherungssektoren aktiv. Verwiesen wird auf das Übernahmeangebot von Banca Monte dei Paschi für Mediobanca in Italien oder Helvetias Übernahme von Baloise in der Schweiz.

Unsicherheit belastet Asien-Pazifik

Gegenwind herrsche weiterhin in Asien-Pazifik durch die anhaltende wirtschaftspolitische Unsicherheit, verschärft durch jüngste US-Handelsmassnahmen. Für eine Wiederbelebung könnte die umfangreiche fiskalische Stimulierung in China sorgen. In Japan würden Unternehmensführungs- und Kapitalmarktreformen – gepaart mit wachsendem Investoren-Druck, zu Wertsteigerungen und mehr Deals sorgen.

Investoren und Finanzsponsoren aus dem Nahen Osten werden voraussichtlich weiterhin internationale Möglichkeiten verfolgen, um ihre Wachstums- und Diversifizierungsstrategien umzusetzen. Auch Afrika zeigt erste Erholungstendenzen, insbesondere in Südafrika und im Rohstoffsektor. Das werde unterstützt durch die globale Nachfrage nach Seltenen Erden und anderen wichtigen Ressourcen.

Branchenübergreifend zeigt sich eine Spaltung in zwei Gruppen. Zyklische Sektoren, insbesondere Konsumgüter und Industrie, bleiben mit Stimmungswerten um 50 vorsichtiger. Die Stimmungswerte anderer Sektoren liegen näher am globalen Index, mit Energie und Versorgern bei 74 und dem Gesundheitswesen bei 63.

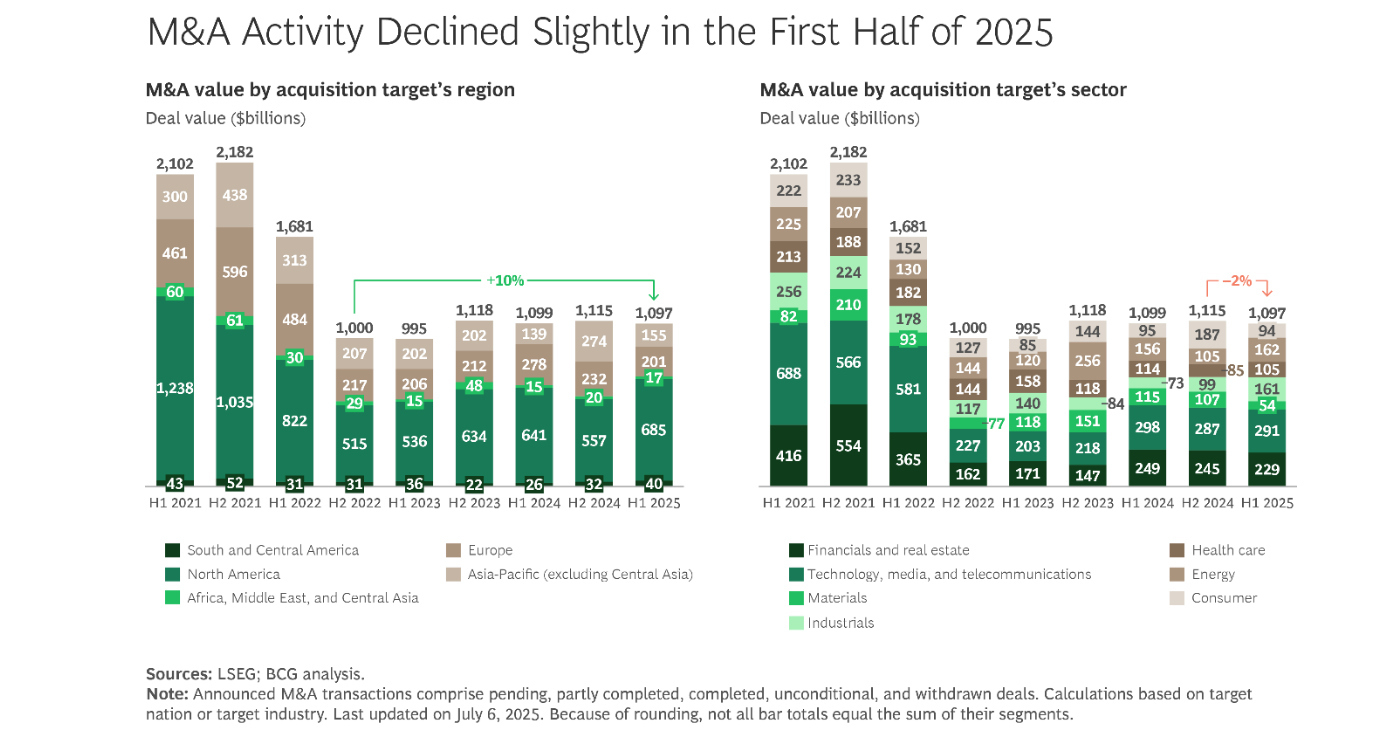

Volumen um 2 Prozent tiefer

Insgesamt waren die Transaktionsvolumen im ersten Halbjahr rückläufig. Der weltweite M&A-Transaktionswert erreichte 1,1 Billionen Dollar, was einem Rückgang von rund 2 Prozent gegenüber den vorangegangenen sechs Monaten entspricht und weiterhin unter den historischen Durchschnittswerten liegt, wie es weiter heisst.

(Grafik: BCG)

In der Region Amerikas erreichten M&A-Deals einen Wert von 724 Milliarden Dollar, ein Anstieg von 23 Prozent gegenüber dem zweiten Halbjahr 2024. Nordamerika, insbesondere die USA, dominierten mit 685 Milliarden Dollar bzw. 62 Prozent des weltweiten Dealvolumens.

In Europa gingen die Dealwerte zum Vorsemester um 14 Prozent auf 201 Milliarden Dollar zurück. Trotz des jüngsten Optimismus um Europas Dealmaking ging der Anteil am globalen M&A spürbar zurück.

Um gleich 43 Prozent sanken die Dealaktivitäten in Asien-Pazifik auf 155 Milliarden Dollar. Geopolitische Spannungen und lokale Herausforderungen belasteten die Investorensentiments weiter.