Der Markt diszipliniert die Staaten wieder: «Unbequem, aber gesund»

Alle Jahre wieder beschäftigen sich die Bonitätsanalysten von Independent Credit View (I-CV) intensiv mit der Zahlungsfähigkeit der Staaten. In ihrer jüngsten Länderstudie untersuchen sie 48 Staaten, analysieren die Bonitätstreiber und identifizieren die Kandidaten, die mittelfristig in eine Schuldenspirale abzugleiten drohen.

Mit einer gewissen Genugtuung stellen sie fest, dass die Märkte «nach Jahren des billigen Geldes und exzessiver Defizitpolitik vieler Staaten» wieder die eigentlich angestammte Disziplinierungsfunktion übernommen haben. Steigende Zinskurven und wachsende Renditeaufschläge spiegelten Zweifel an der Schuldentrag- und Reformfähigkeit grosser Volkswirtschaften wider, heisst in der Medienmitteilung.

Verbesserung durch Inflation läuft aus

Nach einer temporären Entlastung der Schuldenquoten im Zeitraum 2022 bis 2024 würden nun viele Länder von der Realität steigender Zinskosten eingeholt. Die Inflationswelle hatte dafür gesorgt, dass der (fixe) Nominalwert der ausstehenden Schulden im Verhältnis zum (durch die Inflation aufgeblähten) nominalen Bruttoinlandprodukt in diesen Jahren gesunken war.

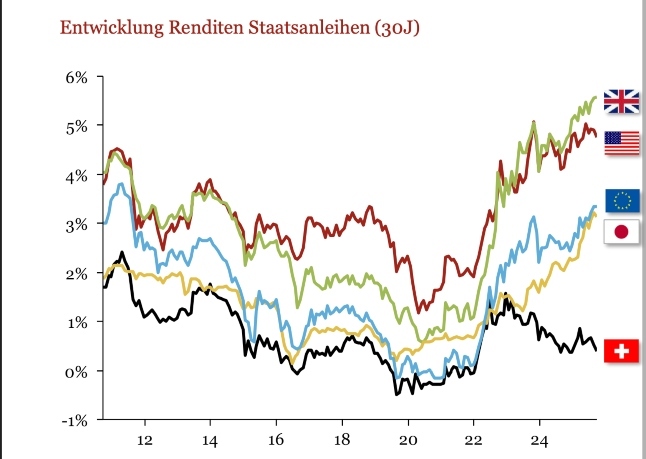

Renditen am langen Ende der Zinskurve sind für (fast) alle Länder gestiegen. (Grafik: I-CV)

Dieses Jahr stiegen jedoch die Renditen insbesondere am langen Ende der Kurve. Die dadurch in die Höhe getriebenen Zinskosten reflektieren gemäss I-CV «nicht nur Inflationssorgen, sondern auch wachsende Zweifel an der fiskalischen Glaubwürdigkeit und Reformfähigkeit vieler Regierungen».

Die Schere öffnet sich weiter

René Hermann, Lead-Autor der Studie und Senior Partner bei I-CV: «Die Märkte beginnen, fiskalische Sorglosigkeit – sprich Staaten, die konsequent mehr ausgeben als einnehmen – wieder mit höheren Zinsen zu bestrafen. Das ist unbequem, aber gesund.»

Die Analyse zeigt eine wachsende Diskrepanz zwischen disziplinierten und strukturell schwachen Staaten. Frankreich (von I-CV mit einem Rating von A eingestuft) und Belgien (A+) werden von den Märkten für mangelnde Fortschritte bestraft. Der traditionelle Wackelkandidat Italien (BBB–) befindet sich hingegen «in einem fragilen Gleichgewicht».

Liederliches Ausgabengebaren verengt fiskalpolitischen Handlungsspiel

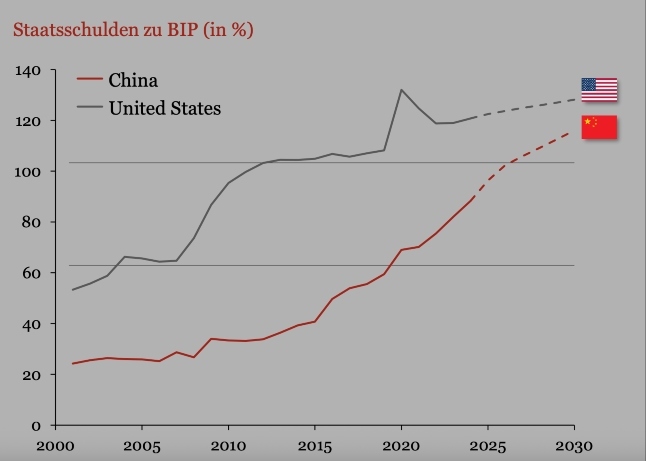

Andere Länder scheinen sich weiterhin nicht gross um ihre Schulden zu kümmern: «Grosse Volkswirtschaften wie die USA, China, Grossbritannien und Frankreich halten unbeirrt an ihrer Defizitpolitik fest, obwohl die Zinslast ihren Haushalt stark belastet.» I-CV bewertet die beiden Supermächte und den früheren Hegemonen bewusst zurückhaltender als die offiziellen Agenturen.

In den USA verschlängen die Zinskosten inzwischen 1'000 Milliarden Dollar jährlich, eine Verdreifachung innerhalb von sechs Jahren. Zudem seien die USA wegen ihrer vielen kurzlaufenden Fälligkeiten besonders anfällig für Zins- und Vertrauensschocks. Und auch die Zölle bringen nur kurzfristig zusätzliche Einnahmen. Weil sie das Wirtschaftswachstum hemmen und die Inflation antreiben, kippt der Effekt mittelfristig sogar ins Negative.

In Sachen Verschuldung herrscht zwischen den Supermächten durchaus Harmonie. (Grafik: I-CV)

China wiederum steckt im Trilemma von hohen Schulden, deflationären Tendenzen und einem schwachen Wirtschaftswachstum.

Aber es gibt auch Lichtblicke. Kleinere, disziplinierte Volkswirtschaften wie Spanien (A), Portugal (A–) und Griechenland (BBB–) beweisen gemäss den Bonitätsanalysten nämlich, «dass eine Rückkehr zu nachhaltiger Haushaltspolitik möglich ist», auch indem sie EU-Mittel geschickt nutzen.

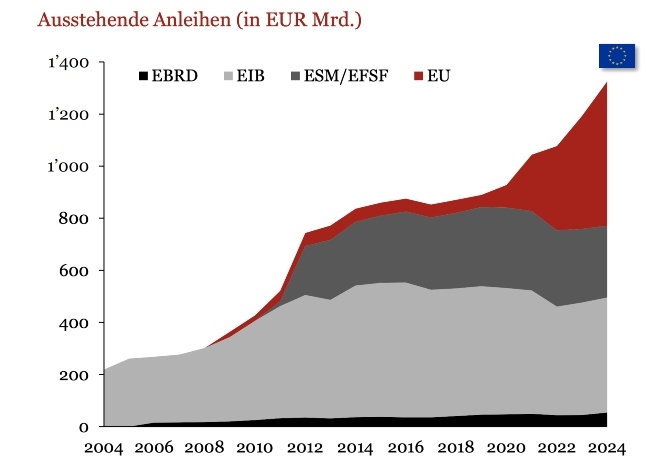

Die EU auf Platz 1: Als weltgrösste supranationale Anleihenschuldnerin

Apropos EU: Diese ist dank ihrem Stimulierungsprogramm Next Generation EU (NGEU) – und wenn die Emissionstätigkeit ihrer Förderbanken EBRD und EIB sowie ihrer Krisenbekämpfungsvehikel ESM und EFSF berücksichtigt wird – zur grössten supranationalen Emittentin weltweit aufgestiegen.

Der Effekt des «Deficit Spending» ist allerdings janusköpfig, wie Hermann gegenüber finews.ch ausführt. «Kurz- bis mittelfristig wird das Wirtschaftswachstum gefördert. Zudem sendet das Programm ein starkes Signal, dass sich die EU zu einer Fiskalunion entwickelt, was, zusammen mit dem geldpolitischen Krisenwerkzeugkasten der Europäischen Zentralbank, die latent immer noch vorhandene Ängste vor einem Auseinanderbrechen von Euroland zerstreut.»

Dürftiger industriepolitischer Leistungsausweis der Staaten

Längerfristig ist das Bild weniger rosig. «Man kann für die Programme noch so zukunftsträchtige schöne Begriffe finden und Schulden als ‹Sondervermögen› bezeichnen: Mit dieser zusätzlichen Verschuldung auf Gemeinschaftsebene wächst auch die Last, die der einzelne Mitgliedstaat tragen muss.» Und Hermann erinnert in diesem Zusammenhang daran, dass der Leistungsausweis der Staaten in Bezug auf industriepolitische Projekte und strategische Branchen eher dürftig und das Kosten-Nutzen-Verhältnis ungünstig ist.

Die EU-Gemeinschaftsschulden wachsen rasant. (Grafik: I-CV)

Die nordischen Länder Schweden, Norwegen und Dänemark bleiben dagegen verlässliche Anker in Europa. Aber auch in einigen Schwellenländern ortet I-CV Chancen. Staaten wie Indien, Indonesien und die Philippinen überzeugten durch solides Wachstum, Reformdynamik und positive Bonitätstrends. Peru und Chile hätten sich stabilisiert.

Nicht im Universum, aber als Feldstudie interessant: Argentinien

Nicht mehr auf dem Rating-Radar hat I-CV die Republik Argentinien. Das liegt daran, dass die Kunden, die für die Einstufungen bezahlen, offenbar keinen Bedarf haben, solche Anleihen bewerten zu lassen. Hermann verfolgt die Entwicklungen unter Präsident Xavier Milei gleichwohl interessiert, weil es sich um eine aufschlussreiche Feldstudie handelt. «Die Politik ist vernünftig, die Kommunikation allerdings etwas schrill.»

Entschädigung für Risiken oft immer noch zu tief

Dass keine weltweite Rezession in Sicht ist, hilft allen Ländern. «Das moderate, breit abgestützte Wachstum öffnet ein Zeitfenster, das Staaten mit vernünftiger Fiskalpolitik zur Konsolidierung nutzen könnten.»

Obschon die Renditen gestiegen sind, warnt Hermann die Anleger vor den von ihm immer noch als zu tief erachteten Risikoprämien vieler Kernländer der EU. Steigende Verteidigungsausgaben, der Rückzug der Zentralbanken und geopolitische Spannungen erhöhten den Druck auf die Bonität.

Günstiger Ausblick für die grossen Banken

Weil die Bonität eines Landes ein wichtiger Faktor auch für die Kreditqualität der dort domizilierten Banken sein kann (und umgekehrt), wirft I-CV jeweils ebenfalls einen Blick auf diese Branche.

Die grossen Universalbanken seien besser kapitalisiert und damit robuster als noch vor zehn Jahren. Immer mehr Banken steuerten die risikogewichteten Aktiven bewusst und verlagerten Risiken aus den Bilanzen an den Kapitalmarkt, beobachten die Bonitätsprüfer. Risiken wittert I-CV aber bei den Schattenbanken, die immer stärker Kreditfunktionen übernehmen, ohne vergleichbare Kapital- und Aufsichtspflichten zu tragen. Dadurch verlagern sich Risiken aus den Bankbilanzen in weniger transparente Bereiche – mit potenziell systemischer Sprengkraft.