So managt Goldman Sachs den fundamentalen Wandel

Die europäischen Banken lamentieren darüber, dass sie von der US-Konkurrenz abgehängt werden und die beiden Schweizer Vorzeige-Institute UBS und Credit Suisse lassen neue Ideen vermissen. Goldman Sachs zeigt derweil, wie strategischer Wandel in der neuen hoch regulierten Welt der Finanzindustrie funktionieren kann.

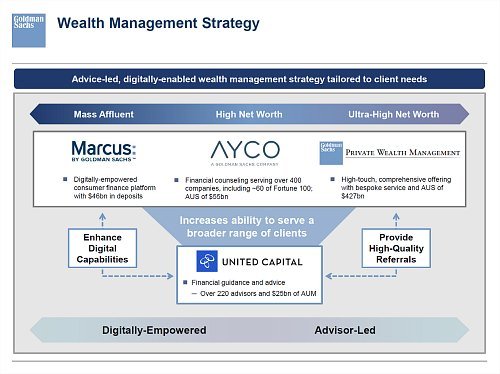

Vor gut zwei Jahren startete das Institut die nach dem eigenen Gründer benannte Online-Retailbank Marcus, dann folgte der Kauf der Personal-Finance-App Clarity Money. Vergangenen Woche gab Goldman Sachs 750 Millionen Dollar für einen kalifornischen Wealth Manager namens United Capital aus, der rund 25 Milliarden Dollar von 22'000 Kunden in den USA verwaltet.

Mit dem Hochmut ist es vorbei

Man staunt: Goldman Sachs, wo bislang nur Privatkunden mit mindestens 10 Millionen Dollar Vermögen willkommen waren, wo die smartesten Händler auf den globalen Finanzmärkten riesige Wetten eingehen, wo Konzerne und Blue-Chip-Unternehmen teuer beraten werden, begibt sich in die Niederungen des Massengeschäftes.

Das bislang eher durch Hochmut aufgefallene Wall-Street-Haus will nun die amerikanische Mittelklasse mit Finanz-, Steuer- und Rentenplanung bedienen.

Alles was Goldman Sachs nicht ist

Was ist in den neue CEO David Solomon gefahren, dass er die teuerste Akquisition der letzten zehn Jahre ausgerechnet für einen Affluent-Vermögenverwalter tätigt, dessen Kunden im Durchschnitt 300'000 Dollar leicht sind und der darauf eine dünne Marge von 25 Basispunkten verdient? Warum bezahlt Goldman Sachs dafür den sehr hohen Preis von 3 Prozent auf den Assets under Management?

Die Antwort ist wohl: United Capital ist unterm Strich alles, was Goldman Sachs nicht ist.

Fintech-Bank auf dem Smartphone?

CEO Solomon hat sicher nicht so viel Geld ausgegeben in der Hoffnung, mit United Capital das bestehende Wealth- und Asset-Management-Geschäft zu stärken.

Vielmehr dürfte der Kauf erfolgt sein, um einem kühnen strategischen Ziel näher zu kommen, wie der Autor eines Blog-Eintrages auf «Future of Finance» schreibt. «Es geht darum, eine Fintech-Bank für das Massengeschäft mit amerikanischen Affluent-Kunden auf dem Smartphone zu bauen.»

Davon ist in der Mitteilung der Bank zur Akquisition zwar nichts zu lesen, doch die Stossrichtung deutet zumindest darauf hin. Denn die Vermögensverwaltungsstrategie geht in die Breite.

Goldman Sachs will von Mass Affluent über High Net Worth bis zu Ultra High Net Worth alles anbieten, wobei digitale Dienstleistungen eine Schlüsselrolle spielen. Hier liegt wohl auch der Grund für den hohen Kaufpreis für United Capital: Der Vermögensverwalter nutzt eine Plattform namens Finlife, auf der Berater und Kunden zusammenfinden und die der Wachstumsmotor der letzten Jahre war.

Technologie-Firma, die Plattform-Banking betreibt

Goldman Sachs hatte schon unter Lloyd Blankfein die Zeichen der Zeit erkannt und sich gemäss den Worten des 2018 zurückgetretenen CEO in eine Technologie-Firma gewandelt, die das Banking auf einer Plattform betreibt. Die Online-Retail-Bank Marcus ist ein Ergebnis davon.

Zudem zwang die immer strengere Regulierung die auf den Wertschriftenhandel spezialisierte Bank zum Umdenken. Blankfeins Nachfolger Solomon, der in seiner Freizeit als DJ D-Sol Platten auflegt, verstärkte das Beratungsgeschäft im Investmentbanking und verändert nun das Vermögensverwaltungsgeschäft von Grund auf.

Er hat begriffen, dass das Retailbanking und Massengeschäft am ehesten gegenüber Fintechs und Digitalisierung verletzlich ist – und darum die besten Chancen für einem potenten und wandlungsfähigen Riesen wie Goldman Sachs bietet.