Warum füllen Banken Kundendepots mit eigenen Produkten?

Retrozessionen gehören den Kunden. Das hat das Bundesgericht 2012 entschieden.

Und was heisst das? Dass diese Provisionen, die eine Bank von einem Produktanbieter erhält, wenn sie dessen Anlageprodukte ihren Kunden vermittelt, dem jeweiligen Kunden weitergeleitet werden müssen oder müssten.

Eine neue Studie des auf Finanzberatungen spezialisierte VZ Vermögenszentrums zum Anlegerverhalten zeigt auf, was die Banken unternehmen, um diese wegfallenden Erträge auszugleichen: Sie erhöhen den Anteil bankeigener Produkte in den Depots und die Gebühren.

Bank will doppelt verdienen

Laut der Studie lässt sich mindestens seit 2016 ein ausgeprägter Trend hin zu bankeigenen Produkten beobachten. 2019 machte der Anteil der bankeigenen Produkte mehr als ein Drittel in den Kundenportfolios aus.

Der Trend erklärt sich mit einem einfachen Grund: Es lohnt sich für die Bank. «Die Banken haben aufgrund der insgesamt schlechteren Ertragslage ein Interesse daran, den Kunden möglichst viel von ihren eigenen Produkten ins Depot zu legen. Denn dann verdienen die Banken doppelt: zum einen an der Depotgebühr und zum anderen an der Produktgebühr», heisst es in der Studie.

Schlechtere Produkte im Depot

Und wie spürt der Kunde das, wenn in seinem Depot immer mehr bankeigene Titel liegen und somit immer mehr Einfluss auf die Depotrendite haben?

Sie werden Opfer eines Interessenkonflikts, und zwar, weil die Banken im Zweifelsfall lieber ihr eigenes Produkt verkaufen möchten, wenn beide vergleichbar sind. Das Problem: Laut VZ sind die bankeigenen Fonds häufig nur Mittelklasse und liegen manchmal um Längen hinter den besten Produkten derselben Kategorie zurück.

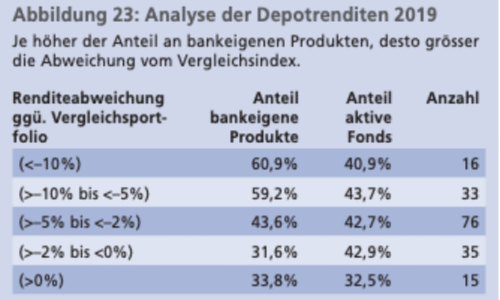

Deutliche Rendite-Einbussen

Das zeigt sich laut VZ bei der Rendite: «Bei einer Analyse der Depotrenditen 2019 zeigte sich, dass es bei einem höheren Anteil an bankeigenen Produkten zu einer stärkeren Abweichung vom Vergleichsportfolio kommt.» Das heisst auf Deutsch, dass die Renditen schlechter waren, wenn das Portfolio mehr bankeigene Produkte beinhaltete.

Und das zum Teil massiv: Von 175 Portfolios blieben 16, die einen durchschnittlichen Anteil von 60,9 Prozent an bankeigenen Produkten aufweisen, um mehr als 10 Prozent hinter der Rendite des Benchmark-Portfolios zurück (VZ-Grafik unten). 33 Portfolios erzielten zwischen 5 und 10 Prozent weniger Rendite und beinhalten im Schnitt 59,2 Prozent bankeigene Produkte.