Digitalbanking: UBS und CS sind höchstens Mittelmass

Seit Ende Oktober ist CSX im Rennen; mit der eigenen Banking-App signalisiert die Credit Suisse (CS), dass sie den Neobanken und Fintechs das Digitalbanking nicht kampflos überlässt. Geht es nach der französischen Firma D-Rating, die sich auf die Bewertung von digitalen Angeboten spezialisiert hat, muss sich die Schweizer Grossbank allerdings beeilen: In einem europaweiten Ranking von Digitalangeboten verweist sie die CS ins Feld der Nachzügler.

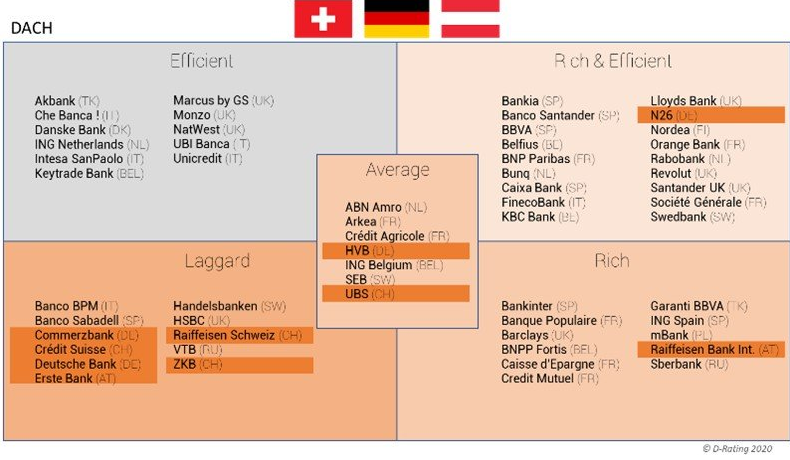

Ebenfalls wenig schmeichelhaft ist der Befund der während der Coronakrise entstandenen Studie bei diversen anderen hiesigen Grossbanken. Auch die Zürcher Kantonalbank (ZKB) und die Genossenschaftsbanken der Raiffeisen Gruppe zählen laut D-Rating zu den «Laggards». Mittelmass ist hingegen die UBS, ihres Zeichens die grösste Bank des Landes.

Auswahl und Effizienz

Wie kommen die Franzosen zu ihrem harschen Befund? Die Studie bewertete insgesamt 58 Gross- und Neobanken in Bezug auf ausgewählte digitale Angebote. So wurden Punkte vergeben für die Eröffnung eines neuen Kontos über den Digitalkanal, für die Beantragung eines Kredits oder einer Hypothek, für die Kontaktaufnahme mit dem Kundendienst und für die Zugänglichkeit von Dienstleistungen über mobile Apps.

Die Autoren benoteten dabei einerseits die Fülle («rich») der angebotenen digitalen Funktionen, anderseits die Effizienz «(efficient») dieser Dienstleistungen aus Kundensicht (siehe Grafik unten). Wer in beiden Disziplinen punktete («rich & efficient»), erhielt die besten Noten.

Sprachroboter mit Verständigungsproblemen

Bei den zehn in der Schweiz, Deutschland und Österreich getesteten Instituten lag die Mehrheit unter dem europäischen Durchschnitt. Obenaus schwang lediglich die deutsche Neobank N26, die auch in der Schweiz aktiv ist. Bestnoten erhielt auch die britische App Revolut, die hierzulande nach eigenen Angaben von 350'000 Kunden genutzt wird. Die ING in den Niederlanden, wo der neue UBS-Chef Ralph Hamers zuletzt wirkte, überzeugte immerhin bei der Fülle der Angeboten.

Ansonsten ist das Digitalangebot der etablierten europäischen Banken ein ziemliches Flickwerk, folgt man D-Rating. Nur deren 60 Prozent ermöglichen eine vollständig digitale Kontoeröffnung. Im Vergleich dazu bieten alle untersuchten Neobanken hier einen zu 100 Prozent digitalen Prozess an. Bei den Chatbot-Diensten für Kunden waren 37 der getesteten Sprachroboter nicht in der Lage, alle Testfragen im Rahmen des Bewertungsprozesses von D-Rating effektiv zu beantworten.

25 Tage bis zum Erhalt der Karte

Und weiter: Die durchschnittliche Zeit bis zur vollständigen Kontoeröffnung und zum Zugang zu einer Karte variiert zwischen weniger als einem und 25 Tagen. Nur bei fünf der 51 untersuchten Netzwerkbanken gibt es dabei bis zum Erhalt der Bankkarte eine virtuelle Karte – bei Neobanken schon eine gängige Praxis.

«Die Studie deckt grosse Diskrepanzen im digitalen Angebot bekannter Banken auf», folgern die Autoren lakonisch. Die diversen Fintechs und «Challenger», die nun ins Retailgeschäft vordringen, werden diese Lücken wohl zu nutzen wissen.