Finanzierung von KMU: Verlässliche Banken

Martin Hess ist Leiter Wirtschaftspolitik bei der Schweizerischen Bankiervereinigung

Martin Hess ist Leiter Wirtschaftspolitik bei der Schweizerischen Bankiervereinigung

Seit Einführung der Negativzinsen und der Aufhebung des Euro-Mindestkurses ist die Finanzierungssituation von Schweizer KMU gut geblieben. Dies zeigt eine Studie der Hochschule Luzern im Auftrag des Seco. Die Resultate der breitangelegten Umfrage zeigen, dass der Zugang zu Fremdkapital in Form von Bankkrediten sehr gut ist. Selbst in einer Periode grosser Herausforderungen erfüllen die Banken in der Schweiz ihre Funktion als Finanzierungspartner für die KMU vollumfänglich. Dies spricht für die Solidität der Schweizer Banken und ihr gutes Verhältnis zu ihren Firmenkunden.

Bankfinanzierungen weiterhin zentral

Die Finanzierungsstruktur von Schweizer KMU hat sich seit der Finanzkrise kaum verändert. Fremdkapital wird von 38 Prozent der KMU aufgenommen. Dabei sind Bankfinanzierungen wie Hypotheken, Kontokorrentkredite und Bankdarlehen mit weit über 90 Prozent weiterhin die wichtigsten Quellen der Fremdfinanzierung.

Der Markt für KMU-Unternehmenskredite von Banken in der Schweiz wies per Ende 2016 ein Volumen von 295 Milliarden Franken auf, die überwiegend von Mikrounternehmen mit weniger als zehn Beschäftigten beansprucht wurden.

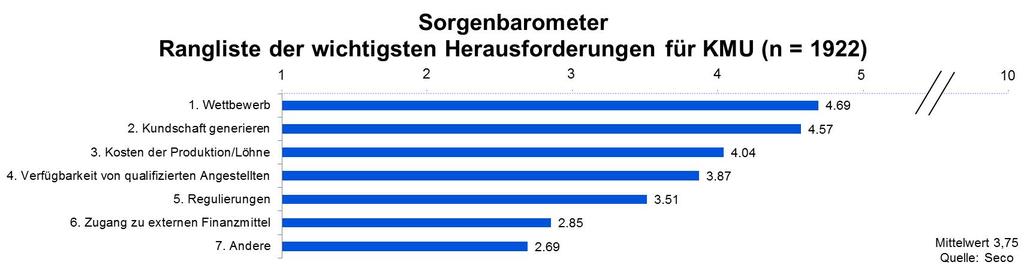

Finanzierung für Schweizer KMU beispielhaft

Erfreulich aus Bankensicht ist vor allem auch, dass der Zugang zu externen Finanzmitteln im Sorgenbarometer von KMUs im Vergleich zu anderen betriebswirtschaftlichen Herausforderungen kaum eine Rolle spielt (vgl. nachstehende Grafik).

Drei Viertel der KMU-Kredite wurden im Umfang des beantragten Volumens bewilligt. Lediglich 6 Prozent der Kreditgesuche wurden abgelehnt, vorab wegen fehlender Sicherheiten oder einer ungenügenden Finanzkraft.

KMU sind zufriedene Bankkunden

Schweizer KMU sind zufriedene und treue Bankkunden. Lediglich 2 Prozent der befragten Unternehmen haben im vergangenen Jahr ihre Bank gewechselt und nur 3 Prozent planen einen solchen Wechsel in den nächsten zwölf Monaten. Diese international sehr tiefen Werte zeugen davon, dass die Schweizer KMU sich auf das eingespielte Verhältnis mit ihrer Hausbank verlassen können und mit dem Dienstleistungsangebot zufrieden sind.

In 71 Prozent der Fälle spielt die Bank im Dialog mit dem KMU eine sehr aktive Rolle. Es ist wohl diesem Dialog zu verdanken, dass 50 Prozent der Firmen, deren Kreditantrag abgelehnt wurde, den Entscheid der Bank gut nachvollziehen können.

Ebenfalls keinen Abbruch an der positiven Meinung zu ihrer Bank vermochten die Negativzinsen zu tun, die Ende 2016 von 5 Prozent der KMU entrichtet wurden.

Ein Gewinn für alle

Für die Schweizer Volkswirtschaft ist es erfreulich, dass die Mehrheit der Schweizer KMU nicht zuletzt aufgrund ihrer komfortablen Finanzierungssituation hinsichtlich ihrer zukünftigen Geschäftsentwicklung optimistisch gestimmt ist.

Die im Zuge der Digitalisierung fortlaufend neu eingeführten Bankprodukte tragen ihrerseits viel zur Optimierung des Finanzmanagements der Firmen bei. Hätte es noch eines Beweises der engen Beziehung zwischen Real- und Finanzwirtschaft gebraucht, die vorliegende Studie erbringt ihn mit Bestimmtheit.