Anstieg der langen Renditen: Welche Botschaft senden die Anleihenmärkte?

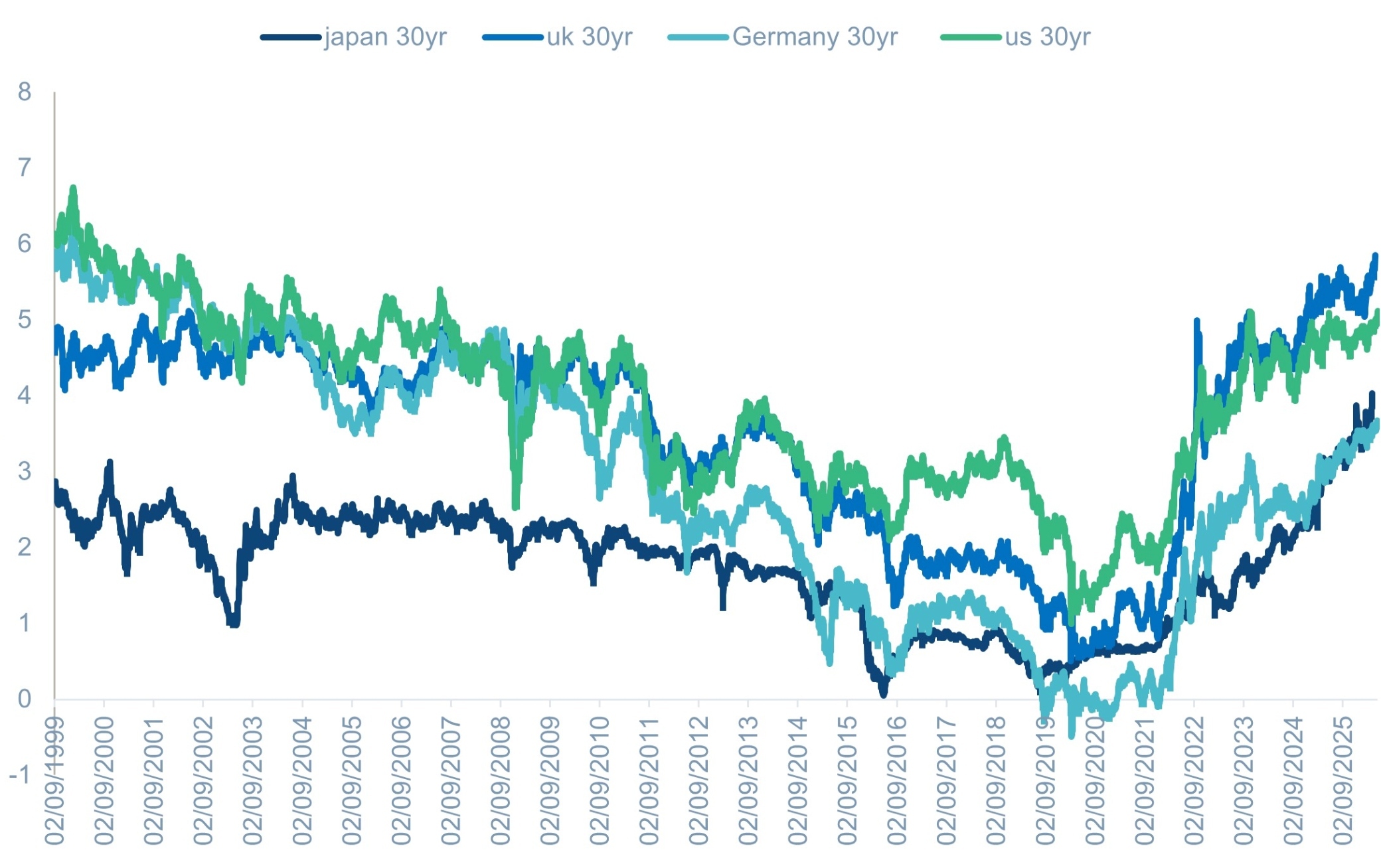

An den wichtigsten internationalen Märkten haben die Renditen langlaufender Staatsanleihen einen Mehrjahresrekord erreicht. Ob in den USA, Deutschland, Grossbritannien oder in Japan, das Bild sieht überall ähnlich aus (Grafik unten): Seit dem Tief 2020 sind die Renditen von dreissigjährigen Treasuries (Long Bond), Bundesanleihen, Gilts und Japanese Government Bonds (JGB) in die Höhe geschnellt – was für die Anleger zwangsläufig mit happigen Kursverlusten auf den entsprechenden Obligationenbeständen verbunden war. Auffällig ist auch die grosse Schwankungsbreite (Volatilität) der Notierungen.

Für die Entwicklung der Renditen am langen Ende der Zinskurve sind die Erwartungen der Anleger bezüglich künftiges Wirtschaftswachstum und Inflation bestimmend, daneben spielen oft auch spezifische Nachfrage- und Angebotskonstellationen sowie die Liquidität eine Rolle.

Risikoüberlegungen in Bezug auf die längerfristige Zahlungsfähigkeit der Emittenten könnten ebenfalls mit von der Partie sein. Lange haben die Staatsanleihen der vier aufgeführten Länder zumindest in dieser Hinsicht als risikofrei und untadelig gegolten, doch hat dieser Glaube an die ewige Solvenz von Staaten in letzter Zeit an Strahlkraft verloren. Die Geldpolitik mit der Festsetzung des Leitzinses, der dominante Einflussfaktor am kurzen Ende der Zinskurve, figuriert hingegen bei den langen Renditen unter ferner liefen.

Renditen dreissigjähriger Staatsanleihen steigen stark, egal ob in den USA, Deutschland, Grossbritannien oder Japan. (Grafik: Muzinich & Co)

Auch die Schweiz blieb vom allgemeinen Renditeanstieg nicht ganz verschont. Die entsprechende Anleihe der Eidgenossenschaft mit Verfall 2055 rentiert mit aktuell 0,75 Prozent jedoch deutlich tiefer als ihre internationalen Pendants. Zwar hat auch der helvetische «Long Bond» in den letzten Monaten an (Kurs-)Wert eingebüsst, aber es ist nicht wie anderswo ein klarer mehrjähriger Trend zu identifizieren – wobei zu berücksichtigen ist, dass in diesem Laufzeitsegment die Handelbarkeit (Liquidität) limitiert ist, was die Aussagekraft doch etwas einschränkt.

Fakt ist aber: Der Zinsbonus, den die Eidgenossenschaft am Bondmarkt gegenüber dem Ausland traditionell geniesst, ist aktuell aussergewöhnlich ausgeprägt. Anleger sind offenbar bereit, einen Zinsmalus hinzunehmen, damit sie Bundesobligationen halten können.

Viele Gründe, aber wenig harte Kausalitäten

Gründe für dieses Phänomen lassen sich rasch aufzählen: die sprichwörtliche und in unsicheren Zeiten besonders geschätzte Stabilität der Schweiz (auch in Bezug auf die Inflation), der langfristig zur Aufwertung tendierende Franken (was per Saldo den Mehrertrag ausländischer Staatsanleihen relativiert) und die einigermassen vernünftige Fiskalpolitik, mit einer Schuldenbremse, die der Politik wenig Raum für auf Pump finanzierte Ausgabenprogramme lässt. Ungemein schwieriger ist es allerdings, den Einfluss dieser sich teilweise überlappenden Faktoren auf das Zinsniveau zu quantifizieren.

Diese Aussage trifft auch auf die internationalen Entwicklungen zu. Für jeden Währungsraum offerieren die Bankökonomen eine Menge überzeugender Argumente, die erklären, weshalb die langen Renditen am langen Ende der Zinskurve heute so hoch sind. Einzelne Faktoren zu isolieren und ihren Beitrag zum Renditeanstieg systematisch zu messen, ist jedoch kaum machbar. Kein Wunder also, das für viele Zinsprognosen die tatsächliche Zinsentwicklung bis zum Erstellen der Vorhersage und die Konsensprognose des Marktes de facto die gewichtigsten Bestimmungsfaktoren darstellen.

Das grosse Rätselraten

Im weltweiten Leitmarkt USA steht die Frage im Zentrum, wie die Notenbank Fed unter der Führung des neuen Chairman Kevin Warsh und mit Vorgänger Jerome Powell, der weiterhin im geldpolitischen Entscheidungsgremium ausharrt, auf die vom Ölpreisanstieg ausgelöste Inflationswelle reagiert. Schätzt sie den Schub als dauerhaft oder doch eher vorübergehend ein? Wird sie die Zinsen anheben, auch wenn der lange sehr robuste Arbeitsmarkt Schwächesymptome zeigt? Und wie lange dauert es, bis das höhere Renditeniveau und der damit verbundene verteuerte Schuldendienst die Administration (unter Donald Trump oder seinem Nachfolger) zu mehr fiskalischer Diszplin zwingt?

Deutschland als Referenzmarkt für Euroland (und zu einem bestimmten Grad auch für die Schweiz) weist heute noch einen deutlich grösseren finanzpolitischen Handlungsspielraum aus als die USA. Allerdings wurde die Schuldenbremse von der grossen Koalition (die historisch betrachtet so gross auch nicht mehr ist) aufgeweicht, um die Infrastruktur zu ertüchtigen und die Verteidigungsfähigkeit wiederzuerlangen, was für ein Mehrangebot an Bundesanleihen sorgt.

Faktor politische (In-)Stabilität

Und die Spannungen in der Koalition nehmen weiter zu, nicht zuletzt weil die Konjunktur nach wie vor lahmt, die Stimmung bei den Unternehmern anhaltend schlecht ist und die von den anderen Parteien hinter eine Brandmauer verbannte AfD in den jüngsten Meinungsumfragen an der Spitze liegt. Auch wenn die Europäische Zentralbank Geldpolitik für den ganzen Währungsraum macht, wird sie die wirtschaftlichen und politischen Entwicklungen in Deutschland bei ihren Entscheiden berücksichtigen.

In Grossbritannien wankt Premier Keir Starmer seit dem desolaten Abschneiden seiner Labour-Partei in den Lokal- und Regionalwahlen. Dazu kommen eine eher gedrückte Stimmung in der Wirtschaft und bei den Konsumenten sowie eine Inflationsrate, die deutlich über dem Zielwert der Bank of England liegt. Diese steht also vor dem klassischen Dilemma, die Geldentwertung zu bekämpfen und dabei eine Rezession zu riskieren oder die Konjunktur zu schonen und dafür der Inflation Lauf zu lassen.

Sonderfall Japan

Japan wiederum ist ein Sonderfall der eigenen Art. Nachdem die Bank of Japan die Zinsen auch am JGB-Markt jahrelang aus geldpolitischen Gründen im Kampf gegen die Deflation sehr tief gehalten hat, fällt der Renditeanstieg besonders brutal aus. Dazu kommt, dass der Yen über Jahre international als günstige Finanzierungswährung (Funding Currency) für Carry Trades genutzt wurde. Stimulierend dürfte zusätzlich die expansive Fiskalpolitik der Regierung unter Sanae Takaichi wirken, welche die Zügel straff führt und fest im Sattel sitzt.

Auch wenn sich die ökonomische, fiskalische und politische Ausgangslage von Land zu Land unterscheidet: Im Ergebnis sind die Renditen der jeweiligen langfristigen Staatsanleihen in die gleiche Richtung gegangen, nämlich nach oben. Das erleichtert es nicht, das Phänomen schlüssig einzuordnen. Leider spricht einiges dafür, dass hinter diesem Schub noch etliche andere Treiber als die an sich willkommene und gutartige blosse Normalisierung der Zinslandschaft (Reversion to the mean) stehen.