Swiss Re drückt der Rück-Sparte den Stempel auf

Die Finanzmarktaufsicht Finma setzt nicht nur die Gesetze zum Schutz der Gläubiger, der Anleger, der Versicherten und der Funktionsfähigkeit der Finanzmärkte durch, sondern schlüpft mitunter auch in die Rolle eine Beobachterin. Quasi mit diesem Hut hat sie am Mittwoch den gut 40-seitigen Versicherungsmarktbericht 2024 publiziert. Allerdings sind die beaufsichtigten Unternehmen verpflichtet, der Finma jährlich die entsprechenden Daten zum Geschäftsgang zu liefern (Zahlen auf statutarischer Basis).

Im vergangenen Jahr erzielten die Schweizer Versicherungsunternehmen ein aggregiertes Ergebnis von 10,4 Milliarden Franken – ein Minus von 24 Prozent gegenüber 2023.

Gewinneinbruch in der Sparte Rück

Die Lebensversicherer konnten ihre Jahresgewinne um 22 Prozent auf 1,6 Milliarden Franken erhöhen. Die Nichtlebenversicherungsunternehmen (inklusive Krankenversicherungen) meldeten eine Zunahme um 3 Prozent auf 7,1 Milliarden Franken.

Dagegen mussten die Rückversicherungsunternehmen einen Einbruch um 69 Prozent auf noch 1,7 Milliarden Franken hinnehmen.

Swiss-Re-Effekt

Das Bruttoprämienvolumen nahm um 9,4 Milliarden Franken oder um 6,7 Prozent auf 150 Milliarden Franken zu. Das Prämienvolumen sank bei den Lebensversicherern um 8,4 Prozent, bei den Schaden- und Rückversicherern betrug der Anstieg 8 respektive 12,6 Prozent.

In der Sparte Rück prägte Swiss Re die Zahlen: Ihr Prämienwachstum in der Lebensrückversicherung betrug 26 Prozent. Dieses war getrieben durch neue grössere Transaktionen. Auch die Entwicklung des Jahresgewinns wurde gemäss der Finma von Swiss Re dominiert; im Vergleich zum Vorjahresgewinn von 3,8 Milliarden Franken wurde ein Verlust von 590 Millionen Franken verzeichnet.

An Anleihen führt nach wie vor kein Weg vorbei

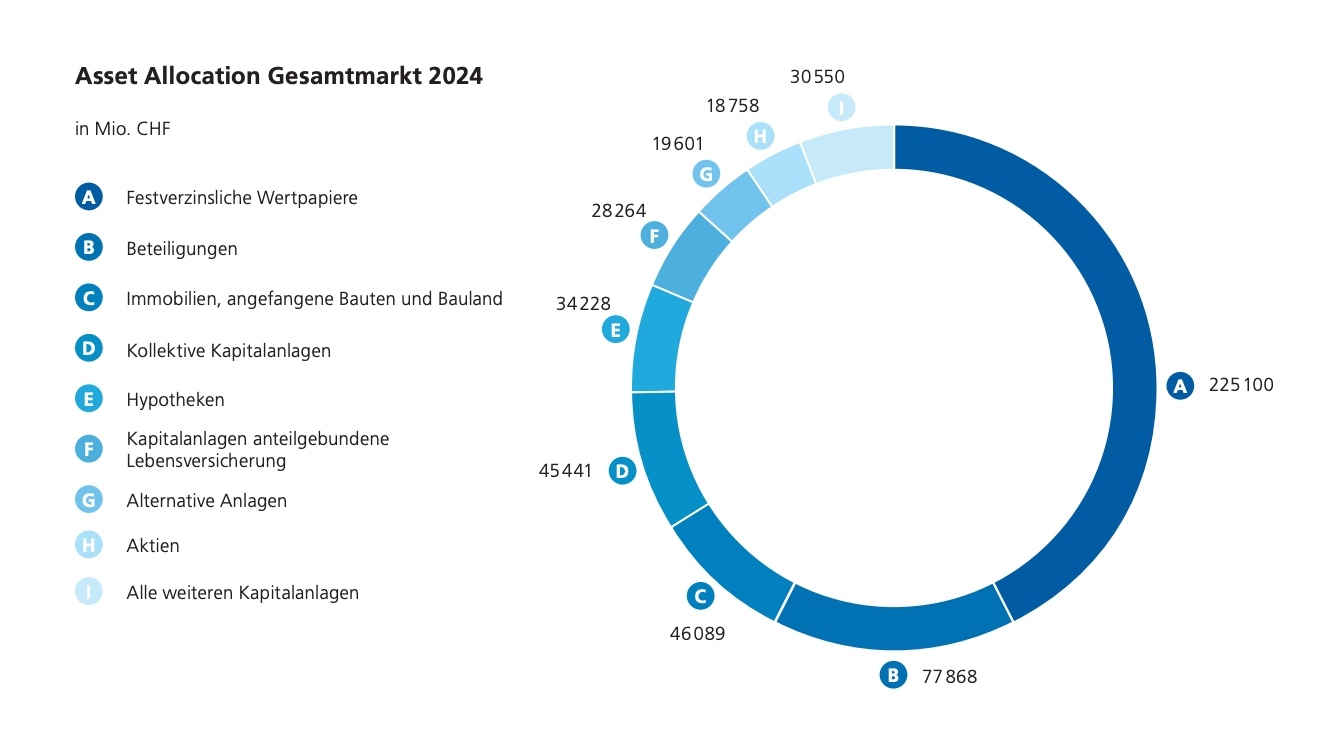

Dass die Versicherungen auch gewichtige Investoren sind, bestätigt das Kapitel Kapitalanlagen. Die gesamten Anlagen beliefen sich Ende 2024 auf 526 Milliarden Franken, was praktisch dem Vorjahresstand entspricht. Dabei entwickelten sich die drei Sparten durchaus unterschiedlich. Die Anlagen der Lebensversicherungsunternehmen gingen um 5,4 Prozent auf 268 Milliarden Franken zurück, im Nichtleben und und in der Sparte Rück wurden dagegen Zunahmen von 4,1 bzw. 7,4 Prozent auf 155 respektive 104 Milliarden Franken registriert.

Mit einem mit einem unveränderten Anteil von 43 Prozent bleiben die festverzinslichen Wertpapiere die gewichtigste Anlageklasse im Vermögensbestand der schweizerischen Versicherungsunternehmen. Auch in der Spartenbetrachtung dominiert Kontinuität: Leben 46 Prozent (–1 Prozentpunkt), Nichtleben 38 Prozent (+1 Prozentpunkt) und Rück 41 (–1 Prozentpunkt).

(Grafik: Finma)

Der Wert der rapportierten Bestände an alternativen Anlagen, Aktien und Kapitalanlagen aus anteilgebundener Lebensversicherung erhöhte sich im Berichtsjahr. Demgegenüber verringerten sich die Bestände an kollektiven Kapitalanlagen, Immobilien sowie Darlehen.

Der Versicherungsmarktbericht enthält neben allgemeinen Marktinformationen branchenbezogene Daten zur Bilanz- und Erfolgsrechnung. Die spartenspezifischen Zahlen zeigen zum einen die Prämienentwicklung, zum anderen die Marktanteile der grössten Versicherungsunternehmen im Schweizer Geschäft sowie die Entwicklung des Eigenkapitals und des Jahresergebnisses der Versicherer. Im Bereich Leben werden zudem das Deckungskapital und das versicherungstechnische Ergebnis sowie die Betriebsrechnung berufliche Vorsorge abgebildet.

Die Finma publiziert ergänzend zum Bericht im Versicherer-Report Tabellen mit detaillierten Informationen pro Versicherungsunternehmen. Diese Daten können gefiltert und zur Bearbeitung heruntergeladen werden.