McKinsey: Das Schweizer Offshore-Modell liegt tot im Wasser

Kaum eine Beratungsfirma weckt in der Finanzbranche solch widersprüchliche Emotionen wie McKinsey.

Dennoch ist die Denke der «Mackies» gerade im Banking wieder schwer gefragt. Sowohl bei der Credit Suisse (CS) wie bei der Deutschen Bank müssen zwei Ex-McKinseyaner als Chefs den Turnaround bewältigen; bei der UBS Schweiz nimmt mit Martin Blessing ebenfalls ein Ehemaliger der international agierenden Beratungsfirma im September die Zügel in die Hand.

Offshore gestrandet

Entsprechend gelten die Analysen aus dem Hause McKinsey etwas – auch wenn sie oftmals reichlich unbequem ausfallen. Die neueste Studie zum Zustand des Private Banking in Europa im Jahr 2015, die sich auf Umfragen bei 194 Instituten weltweit bezieht, ist da keine Ausnahme. Insbesondere für das tradierte «Schweizer Modell» haben die Berater schlechte Neuigkeiten.

So stellen die McKinsey-Experten fest, dass die hiesige Offshore-Vermögensverwaltung – weiterhin die grösste weltweit – letztes Jahr im Schnitt gar kein Nettoneugeld anzuziehen vermochte. Mit anderen Worten: das Swiss Private Banking alter Schule liegt tot im Wasser.

Sogar von Luxemburg überrundet

Das ist auch deshalb schmerzhaft, weil rivalisierende Offshore-Plätze in Schwellenland-Regionen wie etwa Singapur oder Hongkong 2015 ein hohes einstelliges Neugeld-Wachstum vorweisen konnten. Sogar die europäische Konkurrentin Luxemburg kam auf 4 Prozent Nettozuflüsse – dies laut der Studie wegen des «EU-Passes», also aufgrund des freien Zugangs des Grossherzogtums zum EU-Finanzmarkt.

Soweit die schlechten Nachrichten. Doch die McKinseyaner halten für das hiesige Private Banking auch Gutes parat.

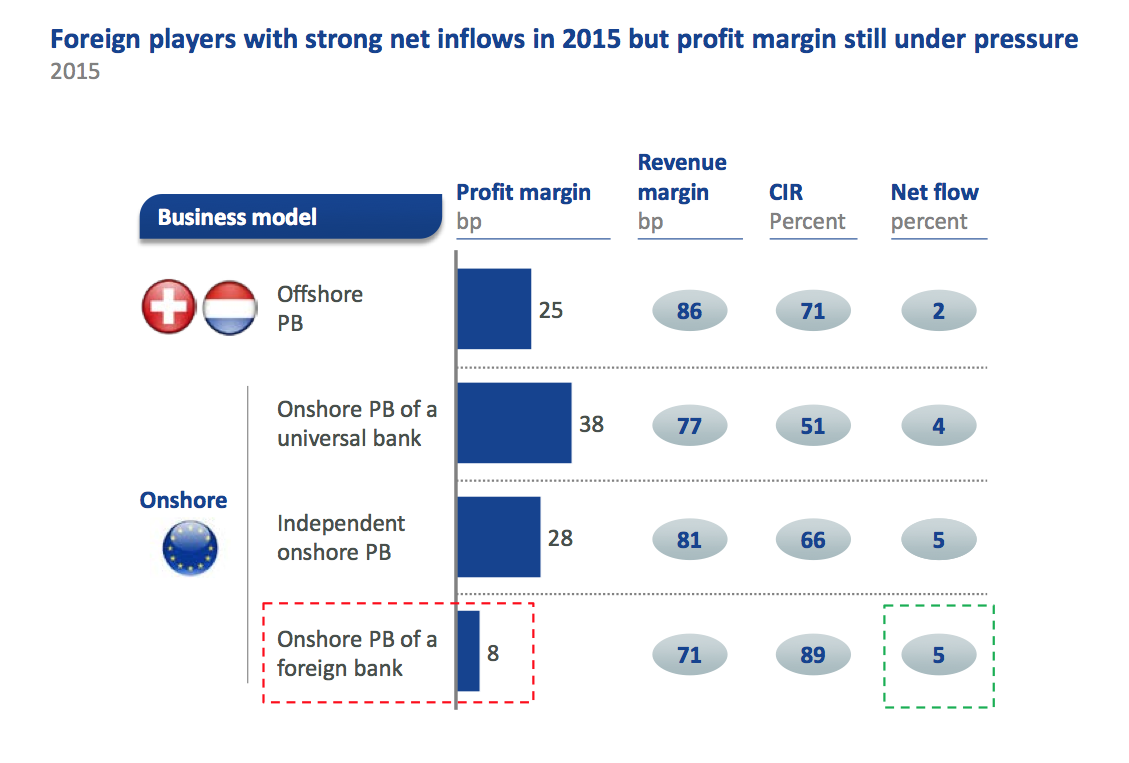

Liegen UBS und Credit Suisse richtig?

So zeigt sich, dass jene Banken, die von der Offshore- zur Onshore-Strategie in ihren Zielmärkten übergingen, wohl auf dem richtigen Weg sind (siehe Grafik unten). Sie verzeichneten im Schnitt sichtbar höhere Zuflüsse, während besonders Universalbanken dank Skalen-Effekten die Marge hoch halten konnten.

Das würde demnach für das Geschäftsmodell einer UBS und einer CS sprechen.

Konsolidierung hilft

Weiter weist die Studie darauf hin, dass die Konsolidierung am Ende der Branche zugute kommt. So operieren grosse Player mit Buchungszentren über 40 Milliarden Euro Vermögen laut McKinsey mit einer Kostenmarge von 39 Basispunkten. Bei kleineren Buchungszentren mit rund 10 Milliarden Dollar an Vermögen liegt die Kennzahl bei über 50 Basispunkten.

Unter der 10-Milliarden-Dollar-Schwelle, finden die Berater, seien deshalb die langfristigen Überlebens-Chancen gering.

Europäische Champions

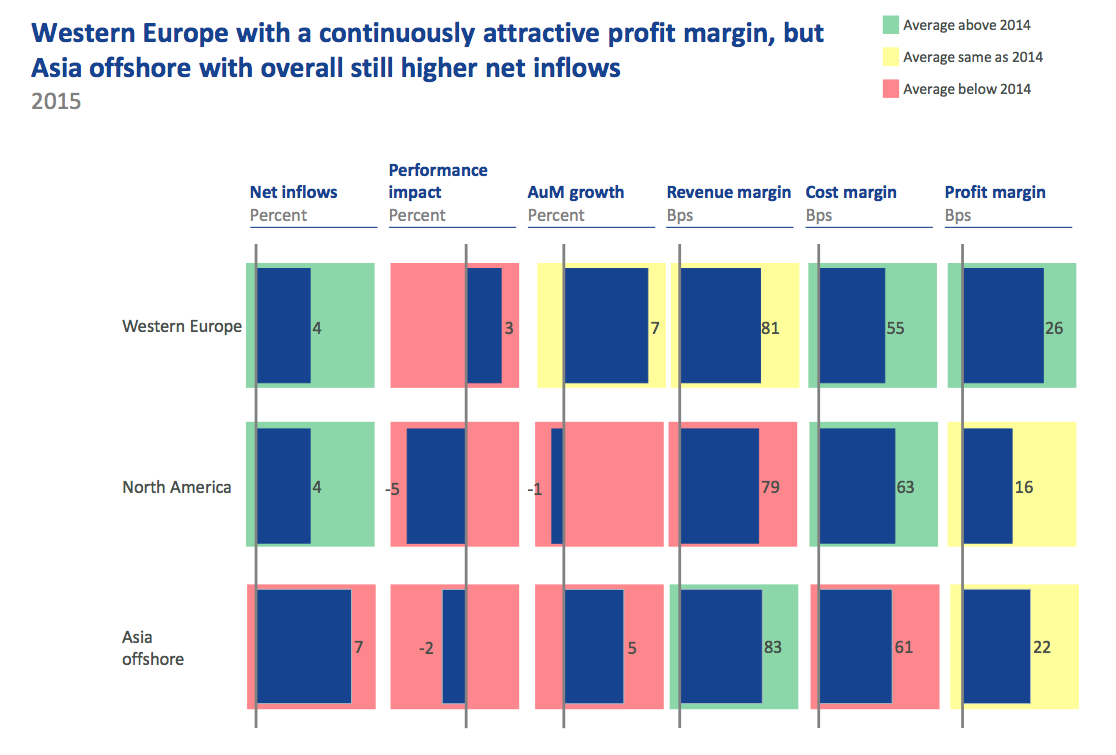

Insgesamt stellt die Studie fest, dass die Kosten der westeuropäischen Banken so tief liegen wie seit zehn Jahren nicht mehr, während sich die Gewinne im Schnitt wieder den Werten vor der Finanzkrise annäherten. Auch die verwalteten Vermögen wuchsen mit 7 Prozent so stark wie zuletzt vor einer Dekade. Wobei 3 Prozentpunkte auf die Wertsteigerungen der Portefeuilles zurückgingen, wie es weiter hiess.

Das würde bedeuten: alles in allem steht das Private Banking in Westeuropa – und damit auch in der Schweiz – deutlich besser da als die weltweite Konkurrenz (siehe Grafik unten).

Ideale Voraussetzungen also, um die Herausforderungen der Zukunft zu packen. Und sich von alten Zöpfen zügig zu verabschieden.