Regionalbanken: Fremdwort Konsolidierung

Die Szene der Schweizer Regionalbanken ist eine Welt für sich. Da gibt es in ländlichen Gemeinden über 200 Jahre alte Sparkassen, die nicht mehr als drei Mitarbeiter beschäftigen und den wirtschaftlichen Erfolg dank kultureller und örtlicher Bindung sichern.

Und anstatt anspruchsvollere Renditeforderungen zu stellen – wie es derzeit bei den Grossbanken UBS und Credit Suisse geschieht –, gibt sich deren Aktionariat oftmals mit folkloristischen Generalversammlungen und Gratis-Bratwurst zufrieden.

Nicht im Vakuum

Doch auch solche Minibanken geschäften nicht ganz im Vakuum. Während das veränderte Kundenverhalten noch eine untergeordnete Rolle spielt, können sich die Institute dem wirtschaftlichen Umfeld sowie der Regulation nicht entziehen.

Während die Eidgenössische Finanzmarktaufsicht (Finma) den Instituten mit ihrem «Kleinbanken-Regime» entgegenkommt, wird der Druck durch die Negativzinsen stärker. Dies zeigt auch eine neue Studie der SWA Swiss Auditors, einer Prüfgesellschaft für Banken. Eine Analyse von 63 regional tätigen Schweizer Banken anhand von Kennzahlen aus dem Jahr 2018 attestiert den Instituten zwar «beachtliche Geschäftsergebnisse».

Bei genauerem Hinsehen zeigt die Auswertung aber ebenso beachtliche Ausreisser – und zwar nach oben wie nach unten.

Extreme Streuung

Zum Beispiel das wichtige Kosten-Ertrags-Verhältnis: Während die Schaffhauser Kantonalbank mit 42,1 den Spitzenwert erzielt, wäre die Ersparniskasse Speicher, eine im appenzellischen tätige Kleinstbank, mit ihren 83 Prozent ein Fall für ein umfassendes Kostensparprogramm – wenn ihre einfachsten Strukturen überhaupt Einsparungen erlaubten.

Die Studienautoren halten denn auch fest, das Grösse der Banken eine direkten Einfluss auf ihre Rentabilität hat. Zudem können die grösseren Banken beim wesentlichsten Aufwandposten, dem Aufwand pro Mitarbeiter, mit vergleichsweise tiefen Werten glänzen.

Bis zu 760'000 Franken pro Mitarbeiter

261'000 Franken beträgt der durchschnittliche Geschäftsaufwand pro Mitarbeiter bei den 63 Banken. Die höchsten Ausgaben wies die Burgerliche Ersparniskasse Bern – eine Genossenschaftsbank – mit 504'000 Franken aus.

Ähnlich gross ist die Streuung beim Ertrag pro Mitarbeiter. Das Mittel beläuft sich auf 455'000 Franken, die beste Bank erzielt gar 760'000 Franken, die schlechteste 301'000 Franken.

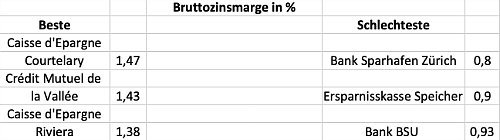

Eins haben die Regionalbanken gemein: Sie sind alle besonders stark vom Zinsengeschäft abhängig, was sie gegenüber Negativzinsen und sich verringernden Zinsmargen eigentlich besonders verwundbar machen müsste.

Doch ist dem bislang nicht so, weil die Refinanzierung des Kreditgeschäftes derzeit ausserordentlich günstig ist. So kommt es, dass die höchsten Bruttozinsmargen im Bereich von 1,4 Prozent von den kleinsten Instituten erzielt werden.

Grössere Banken erzielen nur mittelmässige Zinsmargen um die 1 Prozent und weisen auch bei der Kennzahl «Kundengelder in Prozent der Kundenausleihungen» eher tiefe Werte aus.

Keine Alarmstimmung

Im Gespräch mit den Studienautoren wird dann deutlicher, dass unter den Kleinstbanken mit zehn oder weniger Mitarbeitern doch einige sind, die mit fortlaufender Dauer der Negativzinsen in Schwierigkeiten geraten würden.

Alarmstimmung oder Konsolidierungsdruck sei allerdings nicht auszumachen. Nur drei Banken aus dem untersuchten Segment sind im vergangenen Jahr durch Fusion oder Lizenzrückgabe verschwunden. Während eine weitere Konzentration sehr wahrscheinlich sei, machen die Beobachter auch einige Faktoren aus, welche diese noch länger hinauszögern könne.

Jedermann ist König

Neben den wenig fordernden Aktionären seien dies vor allem auch die Reserven, auf welche die Kleinbanken zurückgreifen könnten. Auch sei in den Verwaltungsräten vielfach wenig Motivation da, sich zu Zusammenschlüssen zu bewegen. Wie bei den Kantonalbanken, wo auch seit Jahren von einer notwendigen Konsolidierung gesprochen wird, sei bei den Regionalbanken eben «ein Jedermann ein König».