Neobanken und ihr Killer-Feature

Was machen diese nun besser, und wo kommen die klassischen – und insbesondere die einheimischen – Banken noch mit oder können sogar die Zügel in der Hand behalten?

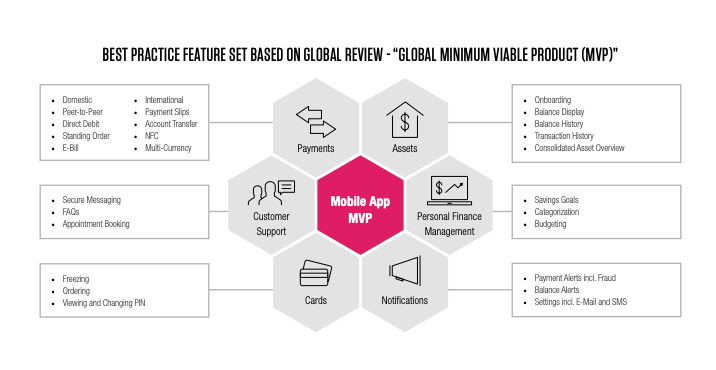

Um diese Frage zu beantworten, hat Capco mehr als 30 Funktionen der Mobile-Banking-Applikationen der untersuchten Banken auf den Prüfstand gestellt und sie in die folgenden Kategorien (Bild unten, Klicken zum Vergrössern) eingeteilt:

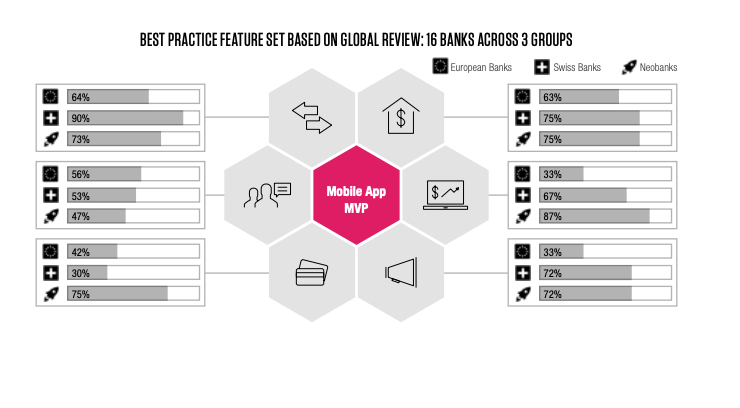

Und das sind die Resultate (Bild unten, Klicken zum Vergrössern):

Auch hier, die Ergebnisse sind klar: Insgesamt ziehen die Neo-Banken den Schweizer Banken davon. Besonders stark zeigt sich das beim Karten-Management, also dem Bereich, der es Kunden ermöglichen soll, Karten sofort zu sperren und freizugeben, die PIN einzusehen oder verschiedene Sicherheitseinstellungen zu verwalten.

Doch auch im Personal Finance Management, also der Analyse und Verwaltung der persönlichen Finanzen, punkten die Smartphone-Banken mit innovativen und vor allem intuitiven Anwendungen.

Wirklich die Nase vorn haben die Schweizer Banken hingegen nur in zwei Bereichen: Erstens im Zahlungsbereich, dies hauptsächlich aufgrund der Breite der Zahlungsarten und der Freiheit, Zahlungen verschieden zu konfigurieren. Doch auch diese Funktionen bieten nicht die ideale Benutzererfahrung, so die Studie.

Und zweitens im Bereich des Kundensupports, da die meisten Herausforderer diesen Bereich vernachlässigen oder zumindest weniger hoch gewichten als die Funktionalität, während die Schweizer Banken selbigen aber aufgrund ihrer bestehenden Infrastruktur sowieso anbieten.

Banken, hütet euch

Insgesamt ergibt sich ein klares Urteil der Studie: Banken können sich nicht auf ihren Lorbeeren ausruhen, sondern müssen ihre Erfolgsstrategien ständig anpassen.

Und das leuchtet ein: Denn auch wenn die Schweizer Banken als hier ansässige Unternehmen bis heute noch den Vertrauensvorteil geniessen und gleichzeitig in wichtigen Kerndisziplinen wie dem Zahlungsbereich die Nase vorn haben, werden Neobanken-Applikationen nie mehr als ein komplementäres Angebot bleiben, das man zum Beispiel für günstige Zahlungen ins Ausland oder eben Personal Finance Management benutzt. Das schmerzt die Banken zwar, ist aber aushaltbar.

Doch müssen sich die hiesigen Banken dennoch konstant weiterentwickeln, denn die Konkurrenz ist enorm agil und scheut sich nicht, auf Kosten der Profitabilität jegliche Feuerkraft in Produkt und Kundenaquise zu stecken. Die Bedrohung ist also real.

- << Zurück

- Seite 2 von 2