Neobanken und ihr Killer-Feature

Neo-Banken, wobei die grösseren und arrivierteren inzwischen auch Challenger-Banken genannt werden, mischen in der Schweiz den Markt immer mehr auf. So hat finews.ch einerseits bereits vergangenen Oktober berichtet, dass die Gesamtsumme der Anzahl Kunden von Neobanken in der Schweiz bereits über 300'000 gestiegen ist.

Die Banken, vor allem die grossen, spüren das allmählich in der Ertragslage: Sie verlieren laut einem Bericht von finews.ch vom (heutigen) Freitag jedes Jahr über zweistellige Millionenbeträge, weil Kunden die viel günstigeren Dienstleistungen der neuen Herausforderer nutzen.

Mit der steigenden Bedrohung stellt sich auch immer mehr die Frage, wie es eigentlich so weit kommen konnte. Eine neue Studie der im Banking- und Transformationsgeschäft tätigen Beratungsfirma Capco, die finews.ch exklusiv vorliegt, bringt zumindest bei einigen Teilbereichen dieser Antwort Licht ins Dunkel.

Neobanken funktionaler und einfacher zu bedienen

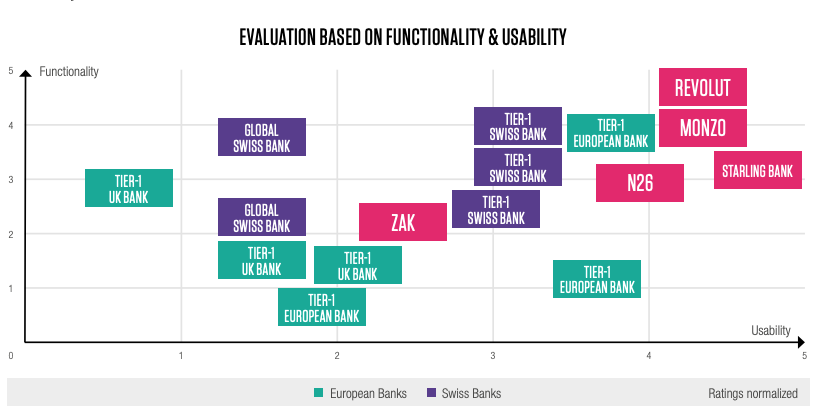

Die Studie hat sich vor allem mit dem Mobile-Banking-Bereich befasst und darin insgesamt 16 Institute untersucht: Fünf Schweizer Banken, von denen zwei global und drei Tier-One-Kategorie sind, drei europäische und drei britische Tier-One-Banken, sowie die Challenger-Banken Monzo, N26, Revolut, Starling Bank und die zur Bank Cler gehörende Zak.

Das Ergebnis (Bild unten, Klicken zum Vergrössern) ist zwar nicht überraschend, aber dennoch niederschmetternd: Punkto Nutzerfreundlichkeit und Funktionalität – also was man damit machen kann, und wie einfach – schwimmen ausser Zak alle untersuchten Neo-Banken oben auf.

Was können Schweizer Banken besser?

- Seite 1 von 2

- Weiter >>