UBS/CS-Gigant will Raiffeisen auf die Plätze verweisen

Colm Kelleher hat es bereits am vergangenen Sonntagabend klargemacht: Das Schweizer Geschäft ist ein wichtiger Pfeiler der Credit Suisse (CS), an dem seine Bank festhalten wird.

Dies sagte der UBS-Präsident an der Pressekonferenz zur Zwangsfusion, bei der auch Finanzministerin Karin Keller-Sutter und Nationalbank-Präsident Thomas Jordan zugegen waren.

Colm Kelleher beim Wort nehmen

Später an jenem Abend wurde Kelleher dann in einem Call mit Investoren und Analysten noch deutlicher. «Wir bauen unsere Position als führende Universalbank in der Schweiz aus und treten unter beiden Marken auf, um unsere Kunden optimal zu bedienen», erklärte der gebürtige Ire, der sein bisheriges Berufsleben an der New Yorker Wallstreet zugebracht hat.

Man darf Kelleher beim Wort nehmen: Die UBS hat vor, den Schweizer Heimmarkt zu dominieren – als «undisputed leader».

Deutlich grösser als Raiffeisen und ZKB

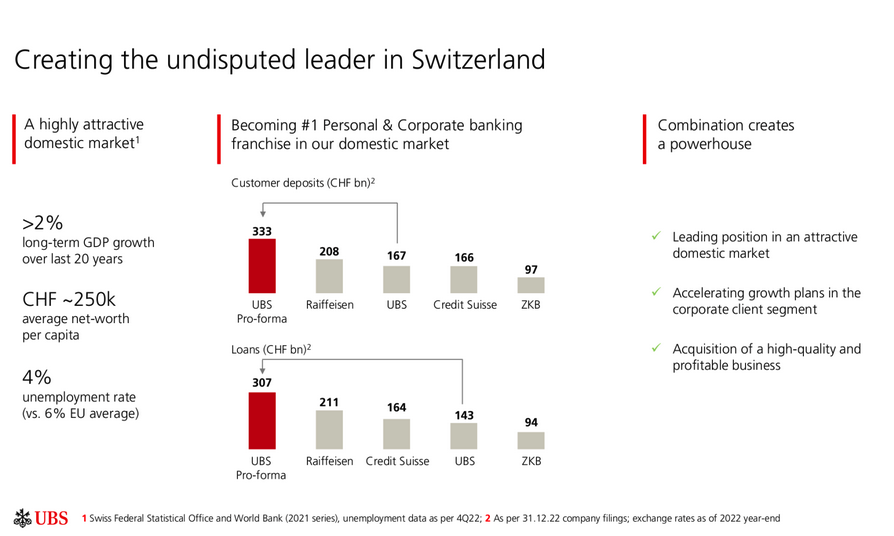

In einer Präsentation (siehe Grafik unten) illustrierten Kelleher, sein CEO Ralph Hamers und Finanzchefin Sarah Youngwood, wie sie sich das vorstellen. Hierzulande rückt die kombinierte Grossbank mit Ausleihungen von 307 Milliarden Franken und Einlagen von 333 Milliarden Franken zur ersten Kraft im Retailbanking auf.

(Grafik: UBS)

Auf den zweiten Platz verwiesen wird gemäss dieser Projektion die Gruppe der 220 Schweizer Raiffeisenbanken. Unter den 24 Schweizer Kantonalbanken ist die fusionierte UBS/CS ebenfalls deutlich grösser als das führende Institut, die Zürcher Kantonalbank (ZKB).

Gewehr bei Fuss

Bezüglich der wettbewerbsrechtlichen Situation hat sich die UBS bei der Fusion Sicherheiten geben lassen. Genauso, wie die Konsultation der Aktionäre der beiden Grossbank durch Notrecht ausgesetzt wird, hat sich die Eidgenössische Finanzmarktaufsicht (Finma) auf eine Notfallklausel berufen, um den Zusammenschluss entgegen den Bestimmungen des Wettbewerbsrechts durchzusetzen.

Die Wettbewerbskommission (Weko) wird diesem Deal «Gewehr bei Fuss» bleiben müssen.

Regionalbanken auffällig wortkarg

Von einem Analysten auf die Thematik angesprochen, erklärte UBS-Chef Hamers am Sonntag: «Klar, wir wollten eine solche Situation (gemeint ist ein allfälliger Verstoss gegen das Wettbewerbsrecht) verhindern.» Deshalb habe man eine Befreiung von den Vorgaben gesucht und diese auch erhalten.

Die behördlich abgesicherte Pole-Position im Heimmarkt stösst derzeit auf erstaunlich wenig Widerstand. Die Regional- und Inlandbanken, die in den vergangenen Jahren höchst erfolgreich für das Kreditverbot der Staatsbank Postfinance lobbyiert haben, geben sich derzeit auffällig wortkarg.

Herausfordernde Situation

So heisst es bei der Vereinigung Schweizerischer Kantonalbanken (VSKB) auf Anfrage, die marktseitigen Auswirkungen der Zusammenlegung von UBS/Credit Suisse seien derzeit noch kaum absehbar. «Sicherlich wird die Dynamik am Markt dadurch verändert, sei es im Privatkunden-, im Firmenkunden- oder im Kapitalmarktgeschäft», so die VSKB weiter. «Eine vertiefte Bewertung können wir derzeit aber noch keine vornehmen.»

Auch bei Raiffeisen Schweiz will man zuerst eine Übersicht gewinnen. Wegen der herausfordernden Situation für den Schweizer Finanzplatz seien alle Massnahmen zu begrüssen, welche die Stabilität sicherstellen und die aktuelle Lage zu beruhigen helfen, sagte eine Sprecherin.

Attraktiv für Schweizerinnen und Schweizer

(Grafik: IFZ)

Was die Marktanteile betrifft, gibt man sich bei der Nummer eins im Schweizer Hypothekengeschäft zuversichtlich. «Mit unserem Geschäftsmodell als inlandorientierte, regional verankerte und genossenschaftlich organisierte Bank sind wir für viele Kundinnen und Kunden attraktiv», so die Raiffeisen-Sprecherin.

Rotblaue Dampfwalze?

Tatsächlich ist längst nicht klar, dass die rotblaue Dampfwalze künftig die Mitbewerber im Schweizer Retailbanking überrollt. Auf dem Papier mag die Position von UBS/CS in der Schweiz übermächtig erscheinen.

Doch draussen am Markt muss sich das Fusionsprojekt erst beweisen. Ihm stellen sich dabei gleich mehrere Hürden in den Weg:

Fusionsprojekt verliert

Auch kombiniert sind die beiden Grossbanken nicht die erste Wahl von Frau und Herrn Schweizer. Wie eine Umfrage des Institut für Finanzdienstleistungen Zug (IFZ) der Hochschule Luzern und von Postfinance vom vergangenen Frühling zeigte, sind die Kantonalbanken mit deutlichem Abstand die führenden «Hausbanken» im Land – also jene Institute, von denen die Kunden den Grossteil der Dienste beziehen.

Der kumulierte Anteil von UBS und CS in jener Umfrage lag gerade mal bei 19 Prozent. In einem aktuellen Blog-Beitrag geht das IFZ nun davon aus, dass das Fusionsprojekt eher Kunden verliert. Dies, weil die Kundschaft ihr Geld gerne zwischen mehreren Banken aufteilt, um Einlagerisiken zu vermeiden.

Starke Überschneidungen

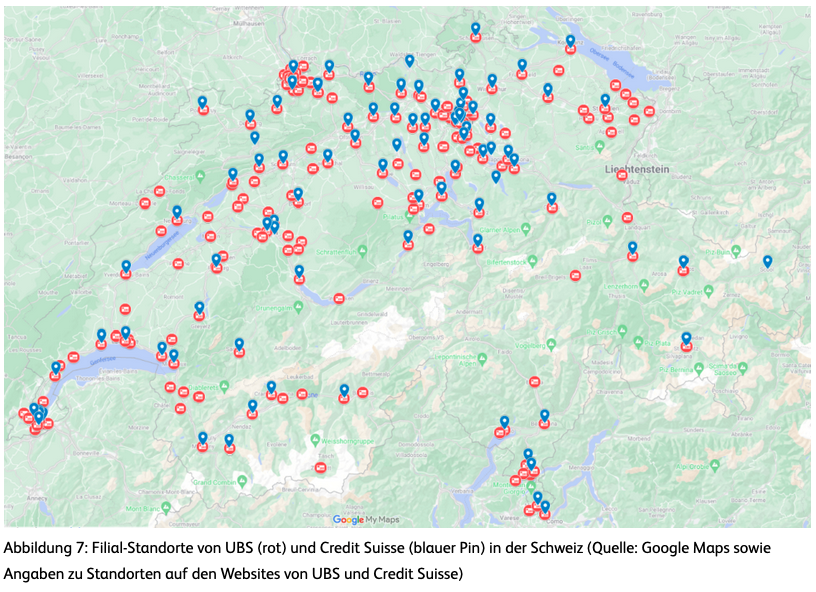

Im selben Beitrag zeigten die Finanzwissenschaftler auf, dass sich die Filialnetze der beiden Grossbanken lokal stark überschneiden – UBS und CS tummelten sich in den vergangenen Jahren gerne an den gleichen Standorten (siehe Grafik oben). Bis Ende vergangenen Februar wollte die CS in der Schweiz ihr Netz von 109 auf 95 Standorte reduzieren.

Im Jahr 2021 kürzte die UBS die Zahl ihrer hiesigen Filialen auf 195. Bei einer Fusion ist nun mit einer weiteren, starken Reduktion der Anzahl Filialen zu rechnen. Das verschafft anderen Instituten Luft.

Arbeitskräftemangel in der Provinz

Der Abbau von Filialen wird sich auf die Arbeitsplätze auswirken – und zumindest die Frontleute werden versuchen, ihre Kunden mitzunehmen. Bei der Konkurrenz, zumal kleineren Regionalbanken, wird man die überzähligen UBS- und CS-Banker vermutlich mit offenen Armen empfangen. Denn die Institute in der Provinz sind schon länger mit einem Arbeitskräftemangel konfrontiert.

Diese Nachfrage wird hingegen kaum ausreichen, um den massiven Stellenabbau aufzufangen, der wegen des Zusammenschlusses bei den Grossbanken droht. Die Ökonomen des Basler Instituts BAK-Economics rechnen hier mit einem «Rationalisierungs-Potenzial» von 9'500 bis 12'000 Stellen.

Nie dagewesene Turbulenzen

Die Unsicherheiten rund um die CS haben schon vor der Zwangsübernahme vom vergangenen Wochenende die Schweizer Privatkundschaft in Bewegung gesetzt. So lässt sich aus dem Geschäftsbericht des Jahres 2022 etwa herauslesen, dass sich die in der Schweiz verbuchten Spargelder um knapp 18 Milliarden Franken verringerten.

Die Bilanz im Schweizer Geschäft hat sich auch insgesamt verkürzt. Angesichts der noch nie dagewesenen Turbulenzen um die Grossbank dürften die Rückzüge nun nochmals zugenommen haben.

Fazit: Alles bald schon überholt?

Es ist damit gut möglich, dass die Prämissen von Colm Kelleher und Ralph Hamers vom Sonntag jetzt schon überholt sind.