So viel verdienten die besten Hedge-Fonds-Manager 2018

Investoren eines Hedge-Fonds bezahlen normalerweise nach der 2/20-Regel, das heisst 2 Prozent des Fonds-Volumens als Verwaltungsgebühr und 20 Prozent der Rendite als Gewinnbeteiligung.

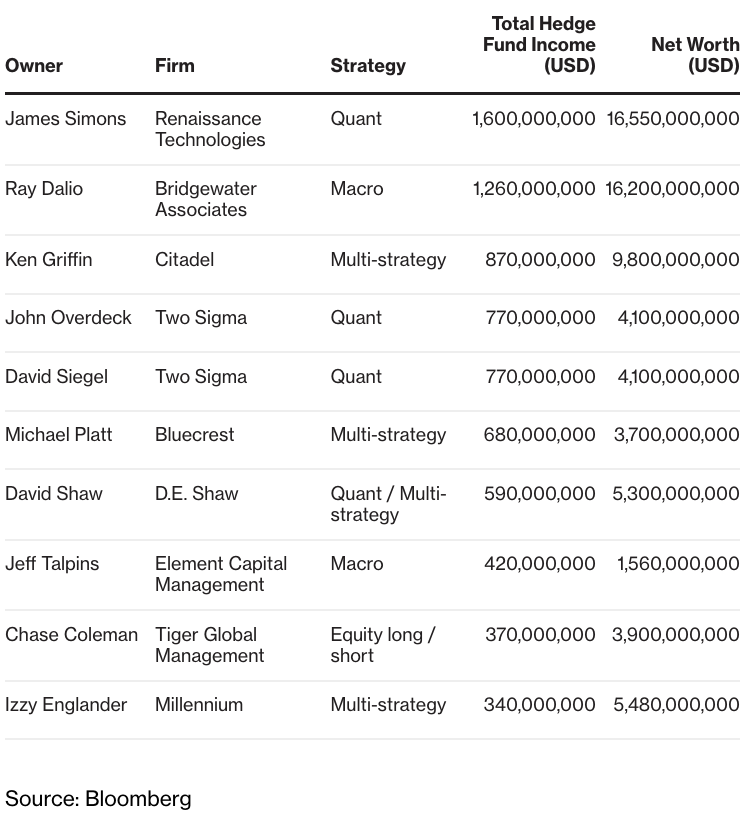

Wie sehr dieses Prinzip 2018 – notabene ein schreckliches Jahr für die Märkte – eingeschenkt hat, zeigt ein neues Ranking der internationalen Nachrichtenagentur «Bloomberg». Das führt die zehn bestbezahlten Hedge-Fonds-Manager des Jahres auf, deren Vermögenszuwachs 2018 auf schwindelerregende 7,7 Milliarden Dollar geschätzt wird.

1,6 Milliarden Dollar

Angeführt wird das Ranking vom amerikanischen Mathematiker und Gründer von Renaissance Technologies, James Simons. Der 86 Milliarden schwere Fonds hat Simons zum reichsten Hedge-Fonds-Manager der Welt gemacht, allein 2018 betrug sein Salär 1,6 Milliarden Dollar.

Dicht gefolgt von der Nummer zwei, Bridgewater-Chef Ray Dalio. Der globale Hedge-Fond Bridgewater Associates, mit rund 120 Milliarden Dollar verwalteten Vermögen, warf letztes Jahr 1,26 Milliarden Dollar für Dalio ab.

Zum Ranking:

Risiko in Kauf nehmen

Nur wenig Manager verdienen heutzutage mehr als jene, die einen Hedge-Fonds führen. Kein Wunder, durch die aggressiven und meistens extrem risikobehafteten Strategien versprechen solche Fonds zwar hohe Renditen, bergen aber für alle Beteiligten, inklusive das eigene Management, aber gleichzeitig ein persönliches Risiko.

Den Kunden ist es das aber wert, wie Tim Ng, CIO von Clearbrook Global Advisors, einem Hedge-Fonds-Investor, gegenüber «Bloomberg» erklärt: «Die Mega-Fonds sollen Renditen erzielen, die besser sind als die eines typischen Hedge-Fonds, deshalb sind wir bereit, die 2- und 20-prozentigen Gebühren zu zahlen.» Gleichzeitig sei man auch bereit, in einem Markt wie 2018 eine geringere Leistung von einigen zu tolerieren, weil sie seit Jahren trotzdem immer noch besser abschneiden als ihre Konkurrenten.

Berechnet hat Bloomberg die Werte mithilfe von Daten der amerikanischen Börsenaufsicht SEC, Firmen-Webseiten und Medienberichten.