Global Wealth Report: Hongkong verdrängt die Schweiz

Das weltweite Finanzvermögen stieg 2025 um 10,7 Prozent auf 333 Billionen Dollar. Einschliesslich Sachwerte erreichte das globale Nettovermögen 550 Billionen Dollar. Laut der aktuellen Studie «Global Wealth Report 2026» der Boston Consulting Group (BCG) war dies das stärkste Wachstum seit 2021.

Treiber waren insbesondere die Aktienmärkte sowie die starke Nachfrage nach Gold. Gleichzeitig verschärften geopolitische Spannungen, Handelskonflikte und Unsicherheiten rund um Reservewährungen die Suche vermögender Kunden nach geografischer Diversifikation und politischer Stabilität.

Hongkong zieht vor allem Gelder aus China an

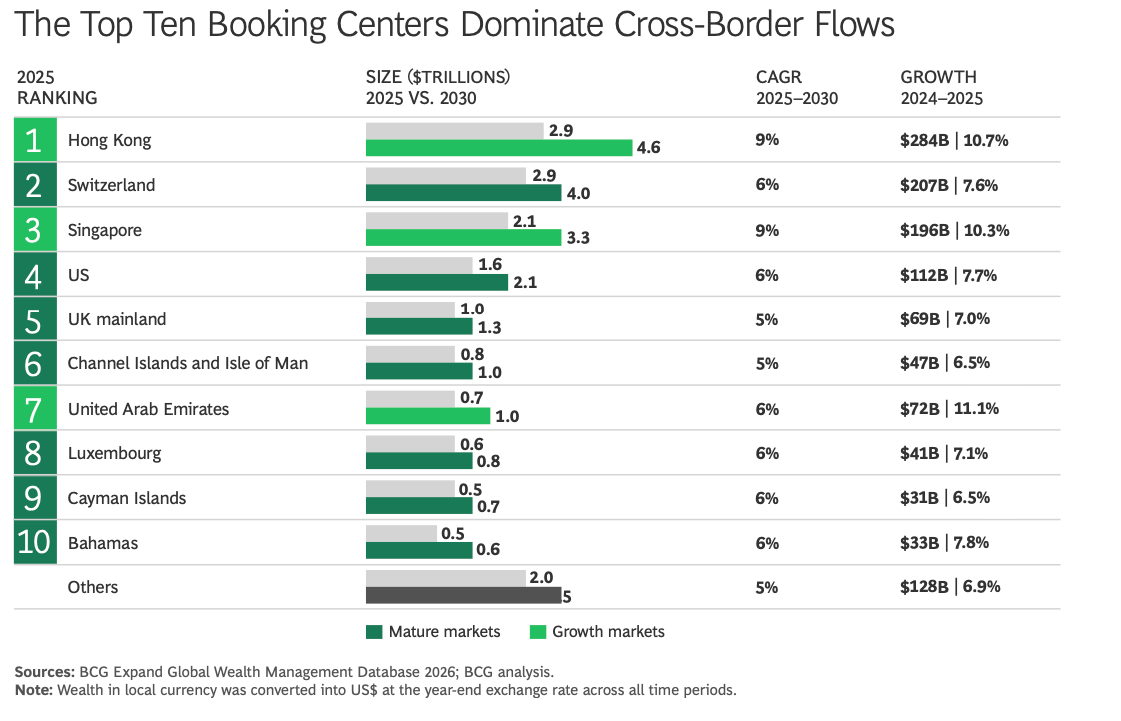

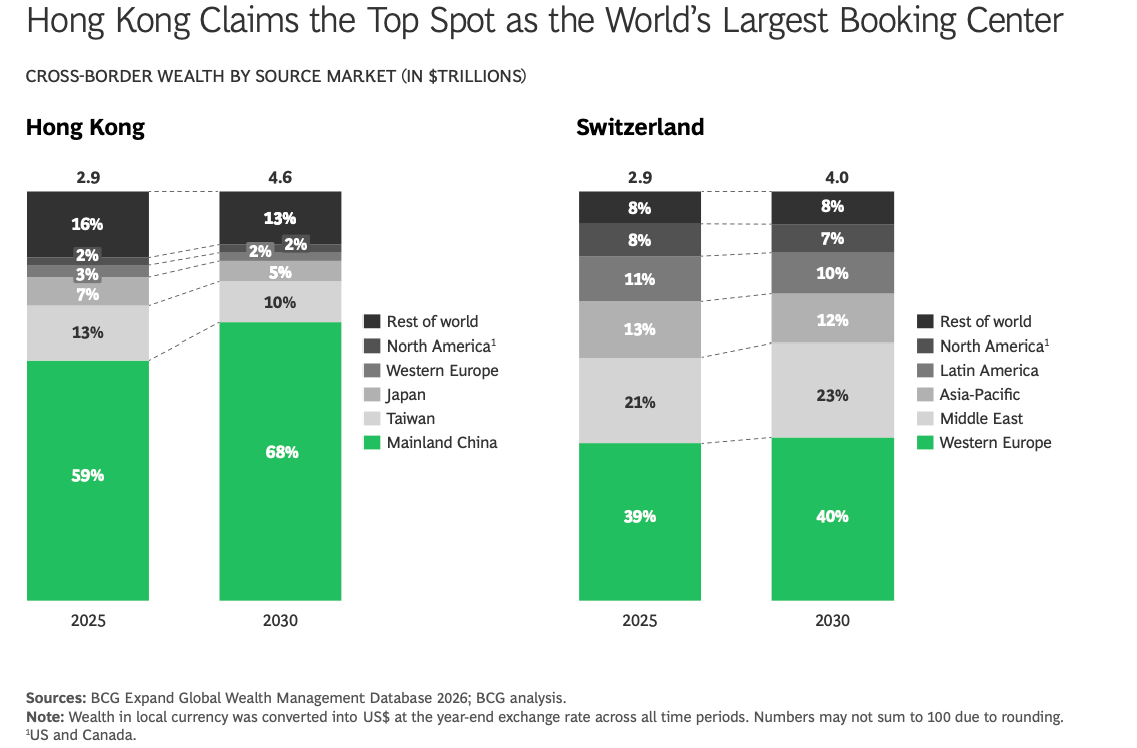

Besonders relevant für den Schweizer Finanzplatz: Hongkong hat die Schweiz 2025 erstmals als grösstes grenzüberschreitendes Wealth-Booking-Zentrum der Welt abgelöst. Beide Standorte verwalten laut BCG jeweils rund 2,9 Billionen Dollar an grenzüberschreitendem Vermögen. Während Hongkong allerdings um 10,7 Prozent zulegte, kam die Schweiz auf ein Wachstum von 7,6 Prozent.

Die Liste der weltweit zehn grössten Buchungszentren weltweit. (Grafik: BCG/Global Wealth Report 2026)

Überraschend ist diese Entwicklung für Michael Kahlich, BCG-Partner in Zürich und Co-Autor der Studie nicht. Es wurde seit Längerem erwartet, dass Hongkong die Schweiz als führendes Buchungszentrum ablösen wird – allerdings erst 2027. «China hat in den vergangenen Jahren geschwächelt, deshalb sind wir auch jetzt von einem geringeren Wachstum ausgegangen. Nun sehen wir aber eine deutliche Erholung und deshalb kam es bereits 2025 zum Wechsel an der Spitze.»

Michael Kahlich von BCG. (Bild: zVg)

Die Dynamik in Hongkong wird primär von Kapitalzuflüssen aus China sowie einem starken IPO- und Aktienmarktumfeld getragen. Mehr als 60 Prozent der verwalteten Vermögen stammen laut der Studie mittlerweile aus Festlandchina. In Singapur, dem zweiten zentralen Finanzhub in Asien, sind es knapp 30 Prozent.

Naher Osten setzt auf die Schweiz

Die Schweiz bleibt jedoch laut BCG ein zentraler globaler Knotenpunkt für internationales Vermögen – insbesondere für Kundengelder aus Westeuropa, dem Nahen Osten und Lateinamerika. Die führende Stellung der Schweiz sieht Kahlich denn auch nicht in Gefahr: «Die Schweiz ist und bleibt der Benchmark im Wealth Management. Wenn man vom Wealth Management spricht, dann meint man auch schnell die Schweiz und nicht Asien.» Vom Boom in Hongkong und Asien generell würden nicht zuletzt auch die Schweizer Finanzinstitute profitieren bzw. beitragen.

Die Unterschiede zwischen Hongkong und dem Finanzplatz Schweiz. (Grafik: BCG/Global Wealth Report 2026)

Gerade die geopolitische Unsicherheit stärke die traditionelle Rolle der Schweiz als «safe haven». Kahlich verweist explizit auf zunehmende «Flight-to-Safety»-Zuflüsse aus volatileren Regionen wie dem Nahen Osten.

Bis 2030 erwarten die Studienautoren für die Schweiz weiterhin ein durchschnittliches jährliches Wachstum von rund 6 Prozent im Cross-Border-Geschäft. Wie sehr dieses Wachstum von den Ereignissen im Nahen Osten beeinflusst ist, lässt sich laut Kahlich derzeit kaum abschätzen.

Konzentrationsprozess geht weiter

Die BCG-Studie zeigt im Weiteren eine zunehmende Konzentration des globalen Wealth-Management-Marktes. Die zehn grössten Booking-Zentren vereinen inzwischen fast 90 Prozent aller neuen grenzüberschreitenden Vermögenszuflüsse auf sich. Gleichzeitig halten sie mehr als 80 Prozent der bereits bestehenden Cross-Border-Vermögen.

Neben Hongkong und der Schweiz zählen Singapur, die USA, Grossbritannien, Luxemburg sowie die Vereinigten Arabischen Emirate zu den dominierenden Standorten. Dabei kristallisieren sich laut BCG zunehmend zwei globale Wealth-Cluster heraus: ein asiatisches Netzwerk rund um Hongkong und Singapur – sowie ein westlich geprägtes Netzwerk mit der Schweiz, den USA und Grossbritannien als Kern.

EAM: Druck auf kleinere Anbieter steigt

Ein spezieller Fokus gilt in der Studie auch den unabhängigen Vermögensverwaltern. Laut BCG kontrollieren unabhängige Wealth Manager inzwischen einen hohen Anteil der HNW-Vermögen in der Schweiz. Das verwaltete Vermögen der FINMA-regulierten EAMs und IAMs wird auf 1 bis 1,1 Billionen Dollar geschätzt.

Die Autoren sehen allerdings steigenden Druck auf kleinere Anbieter. Höhere Compliance-Kosten, strengere regulatorische Anforderungen sowie Investitionen in Technologie und Cyberresilienz belasten insbesondere kleinere Häuser. Gleichzeitig werde die Nachfolgeproblematik vieler Gründerfirmen zu einem wichtigen Konsolidierungstreiber. «In der Schweiz rechnen wir mit einer stillen Marktbereinigung. In den kommenden Jahren dürften einige mittlere oder kleinere Vermögensverwalter verschwinden und die Kunden zu den Banken zurückkehren», sagt Kahlich.

KI verändert auch das Wealth Management

Als weitere Schlüsselentwicklung identifiziert die Studie künstliche Intelligenz. AI-Systeme erstellen laut BCG mittlerweile Finanzpläne, automatisieren Compliance-Prozesse und unterstützen Portfolioentscheidungen. Die Studienautoren sprechen von einem strukturellen Wandel des Geschäftsmodells – und nicht bloss von einem Produktivitätsgewinn. Kahlich: «AI wird das Banking fundamental verändern. Die neuen Systeme erlauben es Bankberatern, mehr, schneller und Kunden spezifischere Angebote zu unterbreiten.»

Für etablierte Schweizer Banken und Vermögensverwalter dürfte dies zusätzliche Investitionen in Technologie, Beratungskompetenz und digitale Infrastruktur notwendig machen – gerade im Wettbewerb mit asiatischen und amerikanischen Plattformen.