Bankenwerbung: Dumm gelaufen

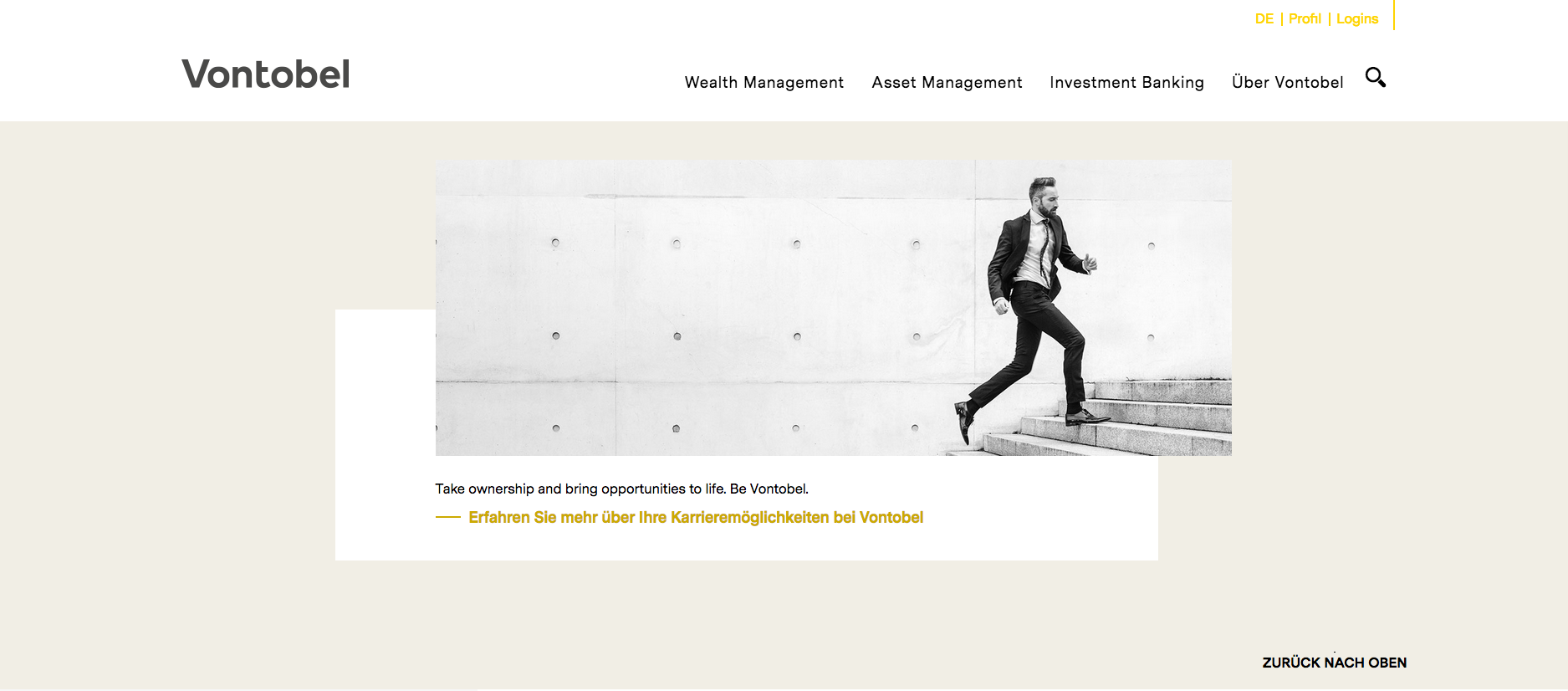

Zunächst mochte es ja reizvoll sein, den Hipster zu sehen, der im Zeichen des neuen Auftritts von Vontobel eine Treppe hochsteigt: Beschwingt, leichtfüssig und entschlossen – offenbar hatten sich die Werber einiges überlegt, als sie das Erscheinungsbild der Zürcher Traditionsbank überarbeiteten (siehe Bild unten). Soweit so gut.

Umso überraschender dann aber doch, dass eine direkte Konkurrentin von Vontobel, nämlich die Genfer Bank Syz, ausgerechnet mit dem selben Sujet wirbt: ein Hipster, der im Zeichen des Aufbruchs bei Syz eine Treppe hochsteigt.

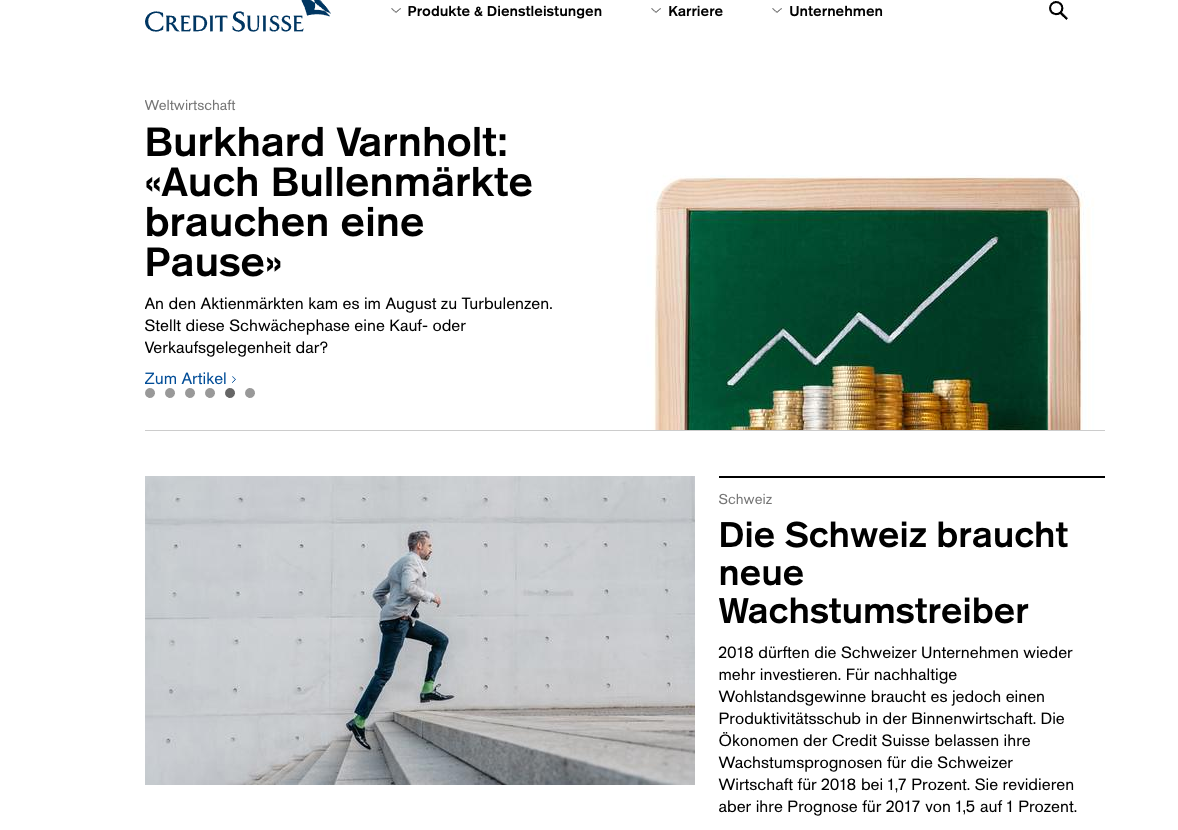

Beschwingt, leichtfüssig und entschlossen – offenbar ein neuer Trend im Swiss Banking, was definitiv anzunehmen war, wenn man sich auch noch die Werbung der Schweizer Grossbank Credit Suisse (CS) vergegenwärtigte.

Sie geht so: Ein Hipster steigt, im Zeichen der neuen Dynamik bei der CS, eine Treppe hoch – beschwingt, leichtfüssig und entschlossen.

Dumm gelaufen also, dass sich gleich drei Schweizer Banken mit der selben Werbung profilieren, zumal die diversen Geldhäuser heute alles daran setzen, sich zu differenzieren und ein Loblieb auf ihre USP, also auf ihre Unique Selling Proposition, anzustimmen.

Offensichtlich ist dies aber gar nicht so einfach, wie sich zeigt. Aber vielleicht ist dies auch geradezu symptomatisch für viele Schweizer Banken, wenn es darum geht, sich ins rechte Bild zu rücken. Oft kommt das schief heraus. Denn:

1. Die wahren Kunden steigen keine Treppen mehr

Der jungendlich-agile Bartträger in der oben erwähnten Bankwerbung läuft in die Irre. Insbesondere die Vermögensverwaltung in der Schweiz ist ein Geschäft mit Senioren – mit den sogenannten Silver Surfers.

Mehr als jeder Fünfte der Mehrpersonen-Haushalte, in denen der Ehemann über 65 Jahre alt ist, versteuert mehr als 1 Million Franken Vermögen, rechnete etwa eine Statistik aus dem Kanton Zürich vor. Kein Wunder, schult Julius Bär seine Berater in Demenzerkennung und trimmt die UBS die Front auf den Umgang mit Betagten, wie finews.ch bereits berichtete.

2. Hipster hatten es im Swiss Banking schon immer schwer

Wer im Swiss Banking etwas Neues anreisst, hat zu kämpfen. Das zeigt das Beispiel der Sallfort Privatbank, die sich der jungen Klientel annahm. Es blieb jedoch bei der Nische, und heute fokussiert sich das Institut auf andere Angebote.

Gar nicht erst abgehoben hat die kleine Zürcher Leodan, die sich Anfang 2016 als erste digitale Privatbank zu positionieren suchte. Dazu verpasste sie sich gleich auch einen knallig-bunten Auftritt. Vor dem Hintergrund einer Busse in den USA musste das Institut jedoch abrupt den Laden dicht machen.

Noch nicht abgeschlossen ist das Experiment der im vergangenen Frühling in Bank Cler umfirmierten Bank Coop. Mit einer aufwändigen, landesweiten Werbekampagne lud das Institut dazu ein, «übers Geld zu reden». Doch im vergangenen Juni nahm dann just der Architekt der Neuausrichtung, CEO Hanspeter Ackermann, überraschend den Hut. Seither ist die Luft irgendwie draussen – um das Werbeversprechen ist es sehr still geworden.

3. Geld stinkt (leider) nicht

Pecunia non olet (Geld stinkt nicht) lautet eine lateinische Redewendung, die angeblich auf den römischen Kaiser Vespasian zurückgeht. Das ist schade, denn gerade darunter leidet die Finanzbranche, zumindest im übertragenen Sinn. Bankdienstleistungen können naturgemäss weder angeschaut noch angefasst werden. Sie riechen nicht, sie schmecken nicht und wecken auch keine Emotionen – höchstens Ärger.

Ganz anders etwa die Produkte von Apple, BMW oder auch «nur» von Starbucks. Von solchen Marken fühlen sich die Konsumenten angezogen, lassen sich auf eine Beziehung ein und bezahlen dafür nicht selten sehr viel. Unter diesen Prämissen können Banker und Werber bei der Inszenierung ihrer Finanzprodukte eigentlich nur scheitern, denn, wie bitte, lässt sich eine Art Empathie zu einem Strukturierten Produkt oder zu einer Lebensversicherung herstellen?

Ob wir dank einem neuen Schwingerkönig oder einem weiteren Sieg Roger Federers eher ein Konto bei der UBS resepktive bei der Credit Suisse eröffnen, muss sich erst noch weisen.

4. Der Wachhund bellt immer lauter

«Be different – or die» – für die Banken klingt diese Marketingweisheit fast schon wie ein Todesurteil. Denn die zunehmende Regulierung reduziert den Aktionsspielraum erheblich. Die Aufsichtsbehörden haben mittlerweile so enge Leitplanken gesetzt, dass eine sinnvolle Abgrenzung und Differenzierung von Bank zu Bank kaum mehr möglich sind.

Kein Wunder also, dass mehrere Finanzinstitute auf die gleiche Idee kommen.

5. Ein Conundrum oder die Verfänglichkeit der Bankenwerbung

Mit Eigenwerbung haben sich viele Banken und banknahe Organisation schon immer schwer getan, wie ein Blick in die Historie zeigt. So warb beispielsweise noch im Jahr 2008 die Basler Bankenvereinigung unverfroren mit einer Einladung an deutsche Kunden, ihr Geld in der Schweiz zu deponieren (siehe Bild unten).

Ein Schelm, wer hier an Steuerhinterziehung, ähm, an Böses denkt. Doch besonders taktisch war diese Werbung nicht, ausgerechnet zu einer Zeit, da die Schweiz vom Ausland wegen ihres Bankgeheimnisses gehörig unter Druck stand – und es dann auch faktisch abschaffen musste.

Wenig Spitzenfingergefühl bewies auch die UBS, die mit grossen Schweizer Persönlichkeiten die Werbetrommel rührte, unter anderem mit dem Architekten und Städteplaner Le Corbusier, bis sich herausstellte, dass sich der Romand nach der Eroberung Frankreichs durch Nazi-Deutschland im nächsten Umfeld des Vichy-Regimes bewegte, das wiederum mit Hitler kooperierte (Bild oben: TSR).

Gestützt auf 2002 veröffentlichte Briefe stellte sich bei Le Corbusiers ein unverblümter Antisemitismus heraus, begrüsste er doch Hitlers Krieg «ohne moralische Bedenken und frei von jeder menschlichen Regung». Die UBS zog diese Werbung aus dem Verkehr.

Bloss eine Flasche Wasser?

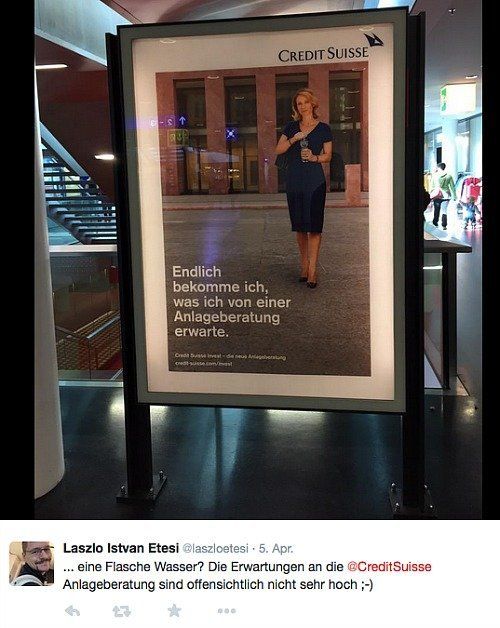

Im Frühjahr 2015 warb die Credit Suisse grossflächig nicht etwa mit Tennis-As Federer für ihre neue Anlageberatung, sondern mit «fiktiven» Privatkunden, die allesamt zur Einsicht gelangten: «Endlich bekomme ich, was ich von einer Anlageberatung erwarte.»

Was an sich gut gemeint war, stellte sich alsbald aber als Schuss nach hinten heraus, wie auch finews.ch berichtete. Denn damit gestand die Bank recht eigentlich ein, dass ihre Beratungsleistungen bis dato zu wünschen übrig gelassen hatten. Wenn die Privatkunden nun «endlich» eine gute Anlageberatung erhielten – wie wurden sie dann vorher von der Credit Suisse bedient?

Spassvögel konnten sich bei einem Sujet eine Frage nicht verkneifen (siehe Tweet oben). Jemand twitterte: «...eine Flasche Wasser? Die Erwartungen an die @CreditSuisse Anlageberatung sind offensichtlich nicht sehr hoch.» Bingo!

Werbung im Zeitalter von Finance 2.0

Auf der Suche nach ihrer künftigen Zweckbestimmung im Zeitalter von Finance 2.0 sollten sich die Banken also noch ein paar Gedanken zu ihrer Unverwechselbarkeit machen. Wie diese beschaffen ist, müssten sie dabei vielleicht selber herausfinden und dies etwas weniger den hippen Werbern überlassen – gerade im Wissen, dass ebendiese Werber auch noch für andere Branchen arbeiten.

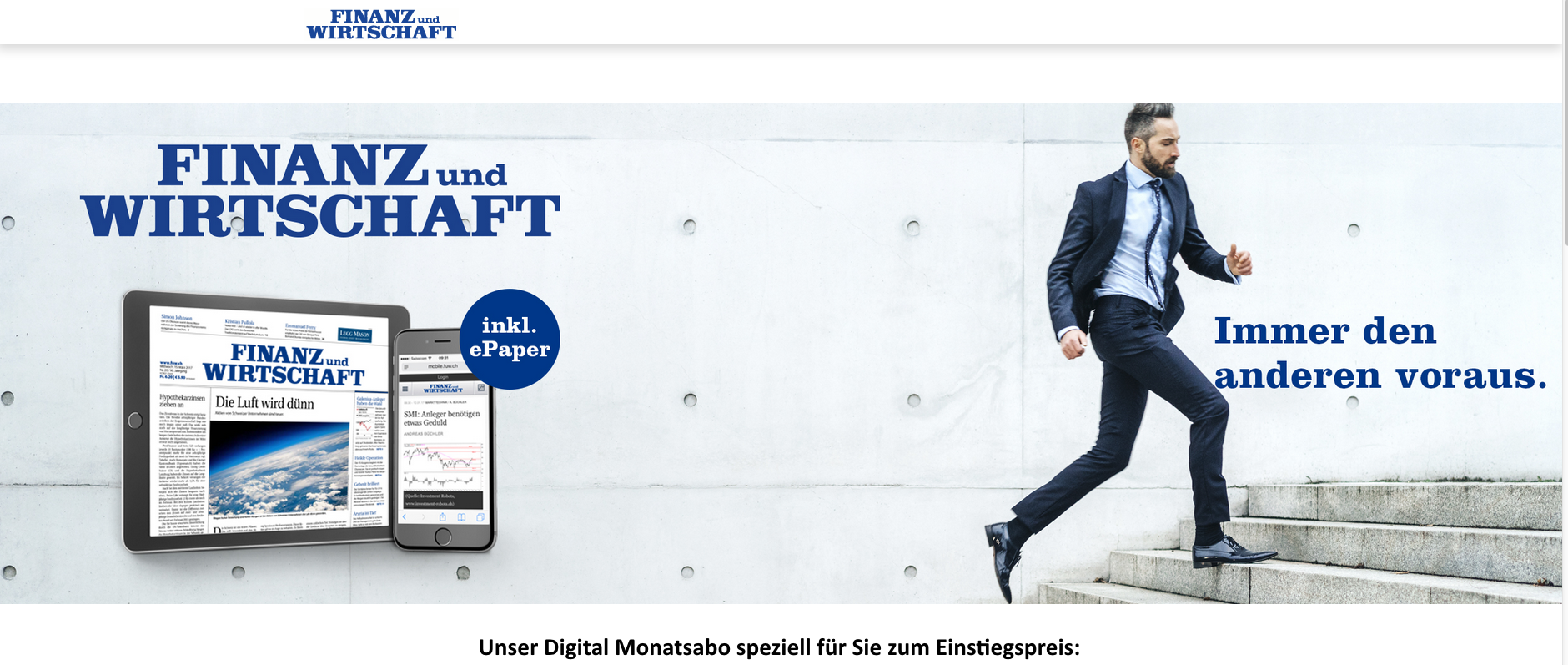

Etwa für die Medien, unter anderem für die bankennahe «Finanz und Wirtschaft»: Die traditionsreiche Schweizer Börsenzeitung gibt sich nun auch etwas verjüngt. Darum wirbt sie mit einem Hipster, der beschwingt, leichtfüssig und entschlossen und eine Treppe hochsteigt. Hatten wir das nicht schon mal?