Swiss Banking: Digitale Schwäche verhindert Kunden-Exodus

Die digitalen Services der Schweizer Banken liefern Kunden kaum Gründe, ihr Institut weiterzuempfehlen. Dies zeigt eine Umfrage unter Schweizer Bankkunden während des Corona-Shutdowns in der Schweiz, die von Manuel Thomet und Iavor Tzolov über das soziale Netzwerk Linkedin durchgeführt worden ist. Thomet gehörte bis 2019 der Geschäftsleitung des Zürcher Wealthtecs Additiv an. Tzolov ist im Beratungsgeschäft tätig.

Die beiden haben ihre Studie am vergangenen Wochenende publiziert. Das Fazit: Die digitalen Fähigkeiten der Banken, die während der Corona-Pandemie den Belastungstest bestehen mussten, verdienen das Eigenlob nicht.

Banken sind eine Empfehlung nicht wert

Die Studie bewertete die Zufriedenheit der Kunden nach der Methode des Net Promoter Scores (NPS). Dieser wertet die Wahrscheinlichkeit aus, wonach ein Kunde eine Dienstleistung weiterempfehlen wird.

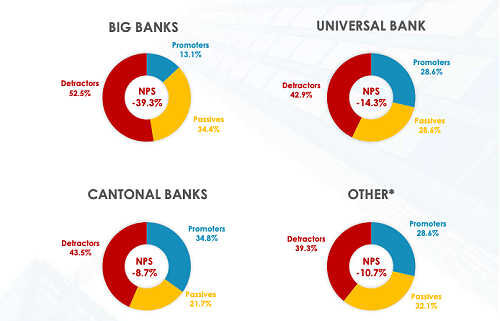

Der NPS für das gesamte Swiss Banking belief sich in der Umfrage auf minus 24,6 Prozent. Das bedeutet, dass es unter den Befragten mehr als doppelt so viele Kritiker (Detractors) als Befürworter (Promoters) gab. Den schlechtesten NPS erhielten die Grossbanken mit minus 52,5 Prozent, den am wenigsten schlechten die Kantonalbanken mit minus 8,7 Prozent.

«Wie aus einer anderen Zeit»

Die Studie zitiert Antworten von Umfrageteilnehmern wie: «Der Prozess war wie aus einer anderen Zeit. Alles dauerte eine Ewigkeit und die digitalen Services beschränkten sich auf Zahlungen und PDF, die man herunterladen, ausfüllen, scannen und wieder zurückschicken konnte.»

Natürlich lassen sich solche Antworten nicht über einen Kamm scheren. Mit dem klassischen E-Banking können sich Kunden noch am ehesten anfreunden; hier beläuft sich der NPS auf 0 Prozent.

Dann nimmt die Zufriedenheit aber bereits ab: Im Bereich Anlageberatung und -lösungen erreichte der NPS noch minus 16,7 Prozent. Ganz düster sieht es im Bereich Corporate Finance und Firmenkonti aus: Dort liegt der NPS bei minus 50 Prozent. Die Studie zitiert als negativstes Feedback den Kunden einer Regionalbank, der ein Konto eröffnen wollte: «Es war offensichtlich, dass der Prozess sehr schlecht funktioniert, aber [die Bank] tut nichts, um diesen zu verbessern.»

Gleiche Bank, unterschiedliche Erfahrungen

Eine von den Studienautoren vorgenommene Selektion der Antworten der Kunden zeigt auch, dass die individuellen Erfahrungen sehr verschieden sein können.

So schrieb die Kundin einer Grossbank zum E- und Mobile-Banking ihres Instituts: «Schnell und effizient. Eine echte Zeitersparnis.» Ein anderer Kunden bemerkte hingegen zum selben Service: «Ein furchtbar veralteter Prozess.»

Digitales Offboarding ist am mühsamsten

Nun müssten sich die Banken aufgrund der schlechten NPS Sorgen machen. Kunden könnten ihre Kritik in die Tat umsetzen und schlicht das Institut wechseln. Doch ein solcher Schritt wird von den Kunden als äusserst schwer empfunden: Der NPS zum Offboarden wird mit 100 Prozent angegeben, der schlechtest mögliche Wert.

Effektiv haben nur 3 Prozent der befragten Kunden beschlossen, ihre Bank nach diesen negativen Erfahrungen zu wechseln. 61 Prozent wollen bei ihrer Bank bleiben, wobei die Grossbankenkunden am wenigsten wechselwillig sind.

Trotz dieser geringen Absicht, einen Bankwechsel vorzunehmen, interpretieren die Studienautoren die NPS als Prognosewert: Kunden würden ihre Bankbeziehung abbauen oder ganz abbrechen. Und wenn die Banken den Offboarding-Prozess vereinfachen würden, drohe ein Exodus.