Retailbanking: Das grosse Filialsterben hat erst begonnen

Die Bank von nebenan ist im Coronajahr 2020 mit dem Schrecken davongekommen. Dieses Bild vermitteln nicht nur die Geschäftsberichte der allermeisten Schweizer Retailbanken. Das zeigt sich nun auch im europäischen Ausland. So hat die Beratungsfirma Price Waterhouse Coopers (PWC) in einer weltweiten Branchenstudie das Geschäft von rund 50 Instituten mit insgesamt 690 Millionen Kunden in 15 Ländern analysiert.

In der Studie, die fünf führende Schweizer Geldhäusern mit einschliesst, kommen die PWC-Experten zu einem überraschenden Befund:

Im vergangenen Jahr ging zwar der Gewinn mancher Retailbanken um bis zu 40 Prozent zurück, während sich die Rückstellungen für Kreditverluste im Schnitt mehr als verdoppelten. Doch die Erträge, die Lebensader der Banken, seien viel weniger stark eingebrochen als befürchtet: Das sagen Andreas Pratz, Partner bei der PWC-Tochter Strategy& und Autor der Studie, sowie Marcel Tschanz, Partner und Leiter Banking Advisory bei PWC Schweiz, im Gespräch mit finews.ch.

Indirekte Rettung durch den Staat

«Wir waren überrascht, wie gut sich die europäischen Retailbanken im Krisenjahr 2020 gehalten haben», berichten die Berater aus dem Datenset. «Wir hatten mit 9 Prozent tieferen Erträgen gerechnet. Real sanken die Erträge dann nur um 4,5 Prozent.» Die Gründe dafür ergeben den Experten zufolge sinnigerweise aus den Folgen der Pandemie. Weil diese Bewegung und Konsum einschränkte, konnten die Leute weniger Geld ausgeben; die Banken verbuchten ein dreimal höheres Wachstum bei den Einlagen.

Und das ist noch nicht alles. «Retailbanken konnten von den staatlichen Notprogrammen profitieren, dank denen viele Unternehmen gerettet und der breiten Bevölkerung die Arbeitsplätze gesichert wurden», erklären die PWC-Experten.

Der Beginn einer Durststrecke

Dessen ungeachtet seien letztes Jahr massive Umwälzungen in Gang gekommen, die – glaubt man den Studienautoren – das Retailbanking bis in zwei Jahren transformieren werden. Und diesmal kommt die Bank von nebenan nicht mehr mit dem Schrecken davon. PWC rechnet nämlich damit, dass auf dem Kontinent im Schnitt 40 Prozent aller Filialen verschwinden. Das dürfte auch Auswirkungen auf die Stellen haben. Führend bei den Abbauten sind Märkte wie Deutschland, wo die Deutsche Bank und die Commerzbank in grossem Stil Standorte schliessen, aber auch Grossbritannien oder die Niederlande.

Als Grund fürs Filialsterben wird gerne das Kundenverhalten hervorgehoben, das sich in der Coronakrise noch mehr auf den digitalen Kanal fokussiert. Für Druck sorgt allerdings auch die Ertragslage: Obwohl die Retailbanken sich wacker geschlagen haben, sind laut den Berechnungen der Berater die Erträge letztes Jahr schneller gesunken als die Kosten. Für die Banken beginnt damit eine Durststrecke. Weil die eingeleiteten Restrukturierungen erst einmal viel Geld kosten, werden die Erträge bis 2023 gedrückt bleiben.

Eine Insel der Glückseligen?

Das Swiss Banking nimmt sich hierbei aus wie eine Insel der Glückseligen, wenigstens auf den ersten Blick. Zwar schliesst die Marktführerin UBS jede sechste Filiale im Land, die Credit Suisse jeden vierten Standort. Beide Grossbanken streichen im Heimmarkt Hunderte von Stellen. Dennoch sei das hiesige Retailbanking im europäischen Vergleich in einer relativ komfortablen Lage, glauben die PWC-Experten.

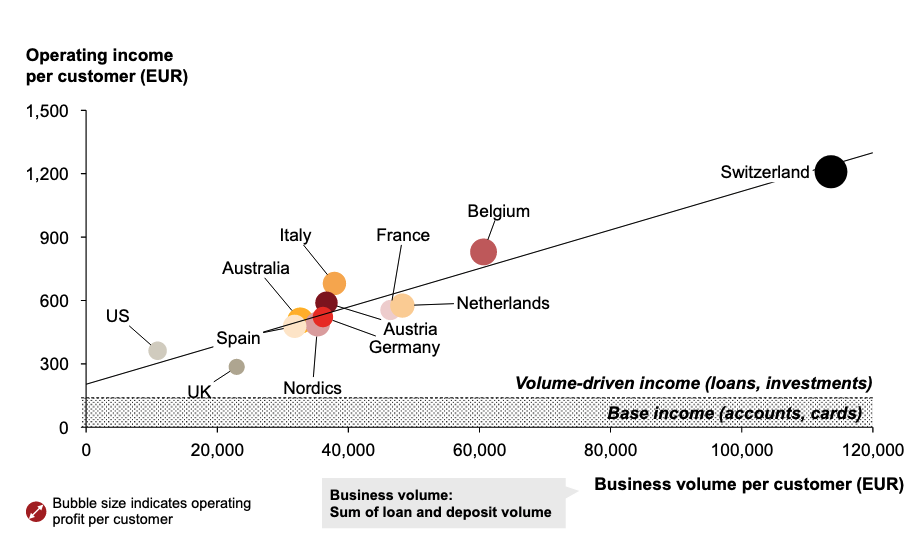

«Die Schweizer Banken profitieren von einem mit durchschnittlich 1’200 Euro sehr hohen Ertrag pro Kunde», rechnen sie vor. Dies ist allerdings den viel höheren Volumen mit den einzelnen Kunden geschuldet (siehe Grafik unten), was sich nicht zuletzt aus dem Hypothekargeschäft ergibt: Aus steuerlichen Gründen tilgen Schweizer in der Regel ihre Hypothek selten ganz, was den Banken stete Einkünfte beschert. Ebenfalls positiv sei zu werten, dass die Schweizer Retailbanken früh digitalisiert und ihr Angebot etwa im Kartengeschäft neuen Kundenbedürfnissen angepasst hätten.

Selbst Könige müssen sich beugen

Doch mittlerweile stossen auch die europaweiten Ertragskönige an Grenzen. So sind Preissteigerungen bei den meisten Produkten nicht mehr drin, seit das angestammte Geschäft von Fintechs und branchenfremder Konkurrenz belagert wird. Wie im übrigen Europa gestaltet es sich zudem für viele Menschen schwierig, sich noch Wohneigentum zu leisten. Das drückt auf die Volumen im Hypothekar-Geschäft, das gerade für die Schweizer Retailbanken so wichtig ist.

«Es müssen neue Ertragstreiber gefunden werden», folgern daher die Studienautoren. Mögliche Einkommensquellen könnten etwa in der Vorsorge oder in Partner-Services liegen. Gleichzeitig müssen die Banken auch ihr Vertriebsnetz völlig neu aufstellen. Da die Laufkundschaft vermehrt wegfällt, bieten digitale Kanäle die Möglichkeit, Kunden direkt anzusprechen und dadurch neue Kontakte zu generieren, sagen die Berater. Wenn diese einmal bestünden, sei zu entscheiden, ob und in welcher Art es eine persönliche Beratung braucht.

Alte IT einkapseln

Die Entscheide können dabei viel weiter gehen, als man es heute für möglich hält. In den Niederlanden etwa diskutieren Banker darüber, ob es überhaupt noch Filialen braucht.

Schliesslich werde die Branche den Vertrieb selber mit Hochdruck digitalisieren müssen, mahnen die PWC-Berater. Im Wesentlichen gehe es um zwei Stossrichtungen. Einerseits können Banken alte IT-Systeme in Kapseln verpacken und Abwicklungsprozesse automatisieren, wodurch die Skalierbarkeit steigt und der Personalaufwand sinkt. Eine weitere Möglichkeit bestehe darin, flexible Plattformen aufzubauen, die sich etwa mit Fintechs verbinden lassen, wodurch Banken viel schneller neue Kundenlösungen an den Markt bringen können.

Wenn die Bank of America anklopft

Institute, welche ihre Hausaufgaben nicht schnell genug erledigen, drohen auf der Strecke zu bleiben. Zu den überraschenden Voraussagen der PWC-Partner zählt nämlich, dass im europäische Retailbanking die Konsolidierung wieder zum vorherrschenden Thema wird. «Wir könnten Verhältnisse wie in den 1990er-Jahren sehen», erwarten sie. Dabei halten sie es durchaus für denkbar, dass auch US-Grossbanken wieder auf dem Kontinent zukaufen.

Dass in der Schweizer Banken-Provinz schon bald Bank of America, Citi oder J.P. Morgan Chase anklopfen, sei hingegen wenig wahrscheinlich. Auch hier nimmt sich das Land als eine Insel aus: In der Schweiz sei die Konsolidierung deutlich weniger dringlich, sagen die PWC-Berater.