Die Fata Morgana im Schweizer Retailbanking

Selbsttäuschung ist ein von der Psychologie gut ausgeleuchtetes Thema. Bekannt ist etwa eine Studie aus dem Jahr 1981 unter amerikanischen Autolenkern: 83 Prozent der Befragten waren sich in jener Erhebung sicher, zu den besseren 50 Prozent der Fahrer zu zählen.

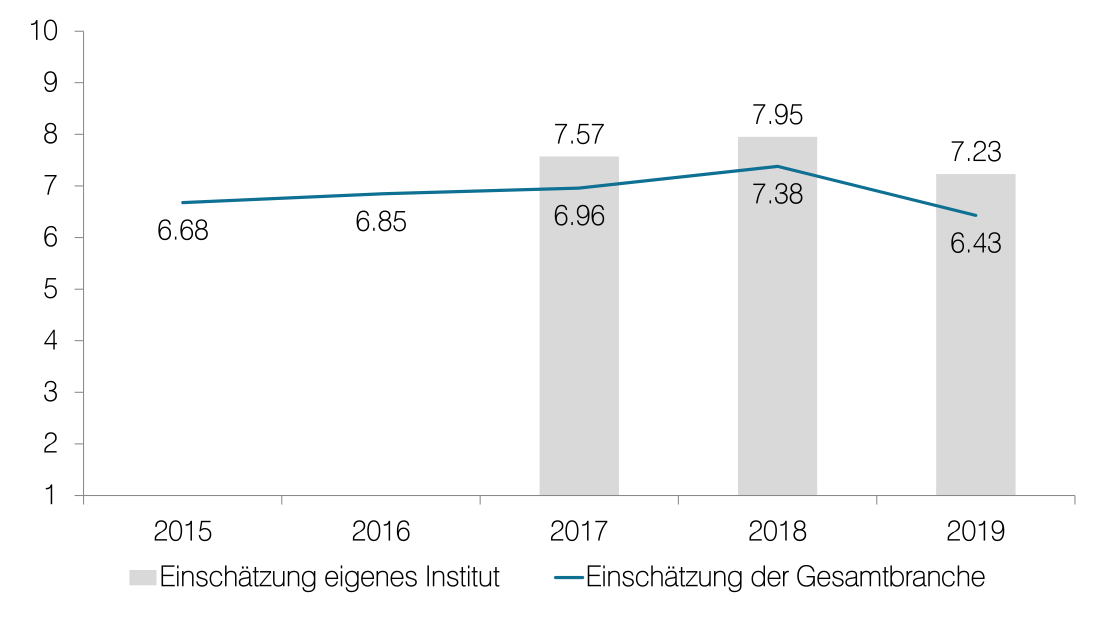

Heuer besteht nun Grund zur Annahme, dass auch im Schweizer Retailbanking ein solcher Effekt spielt. Eine Umfrage von Zern & Partner, die am Branchentalk Banken vom heutigen Dienstag in Zürich präsentiert wurde, kam nämlich zu einem überraschenden Ergebnis: Die befragten 26 Institute schätzen das Umfeld signifikant schlechter ein als im Vorjahr (siehe Grafik unten). Deutlich weniger dramatisch sehen die Banken jedoch die eigene Situation. Eine, wie die Studienautoren feststellen, «bemerkenswerte Divergenz».

In den Köpfen der Banker

Was genau in den Köpfen der befragten Schweizer Regionalbanker vorgeht, darüber können auch Zern & Partner nur rätseln. Breitet sich die Selbstüberschätzung aus – oder doch eher der Pessimismus? Eine definitive Antwort haben die Autoren nicht.

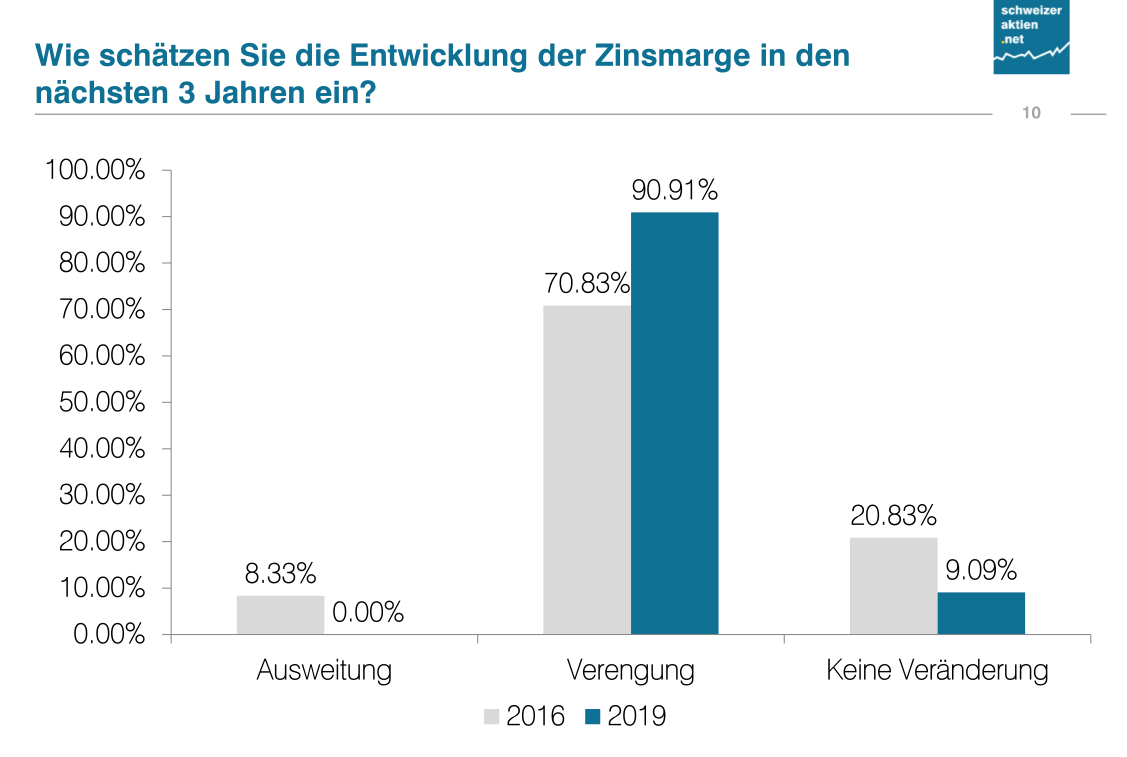

Hingegen sprechen die erhobenen Zahlen eine eigene Sprache. So schätzen die Banker ihr Umfeld, zumal das alles dominierende Zinsengeschäft, durchaus kritisch ein. Mehr als 90 Prozent der Umfrageteilnehmer erwarten etwa, dass sich die Zinsmarge weiter verengt (siehe Grafik unten). Zwei von drei Instituten kommen ausserdem zum Schluss, dass die Schweizerische Nationalbank (SNB) die (Negativ-) Zinsen in den nächsten zwei Jahren belassen wird, wie sie sind. Weitere Hauptsorgen sind der Wettbewerbsdruck und die Regulierung. Kurz: Dem Swiss Retail Banking, so scheint es, stehen unangenehme Zeiten bevor.

Mitarbeitende als Zukunftskapital

Dessen ungeachtet zeigten sich knapp 55 Prozent der Geldhäuser überzeugt, dass sie in ihrem eigenen Geschäft wachsen können. Die besten Chancen sehen die Befragten dabei in Kooperationen (obwohl die Branche chronisch unkooperativ ist), in der Diversifikation der Erträge und im digitalen Business. Dabei gaben 80 Prozent an, die Digitalisierung bereits angepackt zu haben. Als bewährtes Mittel zur Anpassung ans neue Umfeld gelten bei 68 Prozent Sparmassnahmen.

Auf die Äste hinauswagen will man sich fürs Wachstum aber nicht. Ganz neue Wege zu beschreiten, das findet nur jeden dritte Bank in Zukunft wichtig. Nur 45 Prozent der Befragten wollen auf Technologie setzen – stattdessen gelten praktisch allen Befragten die Mitarbeitenden als das wichtigste Kapital für die Zukunft.

Es geht fast zu gut

Das alles ergibt ein Bild, das wache Geister in der Branche schon länger zeichnen: Den Schweizer Retailbanken geht es (zu) gut – entsprechend gering ist der Druck zu tiefschürfenden Veränderungen. Markus Gygax, Verwaltungsrat der Regionalbank Valiant, formulierte es gegenüber finews.ch unlängst so: «Wenn die Wirtschaft läuft und die Immobilienmärkte stabil sind, hat keine Retailbank existenzielle Sorgen. Für kleine Banken nimmt der Regulationsdruck künftig sogar ab. Und auch die Digitalisierung verläuft nicht so rasant wie erwartet.» Deshalb, sagte Gygax, bestehe auch wenig Grund, warum eine Retailbank verkaufen müsste – und tatsächlich sehen nur 4 Prozent der in der aktuellen Studie Befragten Übernahmen und Fusionen als möglichen Wachstumstreiber.

Die Diskrepanz zwischen Aussen- und Selbstwahrnehmung der Institute könnte also auch darin liegen, dass das Umfeld gar nicht so schlecht ist, wie es die Banken beschreiben. Oder, böse gesagt: Die Banken haben begonnen, ihrem eigenen Gejammere zu glauben.