Die Schweizer Banken igeln sich ein – aus Furcht

Open Banking sollte in erster Linie Spass machen. Das meinen die Autoren der neuesten «IFZ Open Banking Studie», die das Institut für Finanzdienstleistungen Zug an der Hochschule Luzern erstellt hat, allen Ernstes.

«Zunächst natürlich den Kunden, welche auf einfache Art und Weise ihre Finanzen im Griff haben. Aber auch den Banken, welche sich über zufriedene Kunden freuen, und den Fintechs, die neue Kundensegmente ansprechen», halten sie im Vorwort zum Report fest.

Das grösste Hindernis

Doch die Realität, wie sie die Finanzwissenschafter sie in Gesprächen mit 21 Banken, Fintechs und Versicherungen sowie mit weiteren Geldhäusern und Sourcing-Anbietern angetroffen haben, ist eine andere. So diagnostiziert die Studie bei den Banken diverse Ängste, die der Öffnung der eigenen Plattform für dritte im Wegen stehen. «Die Angst, die Kundenschnittstelle zu verlieren, ist wohl das grösste Hindernis für Open Banking», stellt der Report fest.

Zur Furcht, von Drittanbietern abgehängt zu werden, gesellen sich tieferliegende Befürchtungen. Etwa die, infolge der technologischen Umwälzungen den Job zu verlieren. Da ist im Kopf der Banker schnell eine Blockade errichtet. Als konservativ, verschwiegen, verschlossen und vorsichtig beschreibt denn auch die Studie das vielerorts noch vorherrschende «Mindset».

Mehrer Trends ziehen in dieselbe Richtung

Dabei komme man um Open Banking nicht mehr herum, schon nur deshalb, weil mehrere Trends in diese Richtung ziehen: Der Transfer von Rechen- und Softwareleistungen in die Cloud etwa, die einhergehende Bedeutung von digitalen Schnittstellen (API), sowie die Verbreitung von Zukunftstechnologien wie Künstliche Intelligenz (KI). Auf der strategischen Ebene bietet Open Banking die Chance, sich mit anderen Dienstleistern zu einem Ökosystem zu verbinden. Dies in der Hoffnung, damit den Kunden rundum zu betreuen und mehr Skalen zu gewinnen.

Und schliesslich ist da noch das Schielen auf die grossen Tech-Firmen, die sich viel schneller als die etablierte Finanzbranche bewegen und denen am ehesten im Verbund mit Dritten Paroli zu bieten ist.

Im Ausland vom Regulator getrieben

In Grossbritannien wird der Trend mit der Open Banking Implementation Entity (OBIE) von staatlicher Seite erfolgreich vorangetrieben; in der EU gilt seit dem Jahr 2018 die Richtlinie PSD2, welche die Banken zwingt, ihre IT und Kanäle Dritten zugänglich zu machen. Hierzulande hingegen ist es vorab die Branche selber gewesen, die Initiativen vorangetrieben hat. So ist es der Schweizer Börsenbetreiberin SIX nach Anlaufschwierigkeiten gelungen, sich mit dem Dienst bLink als Verbindungs-Hub zwischen Banken und Drittanbietern zu positionieren.

An bLink hängt mittlerweile auch die Vereinigung Open Wealth, die einen Open-Banking-Standard in der Vermögensverwaltung etablieren will.

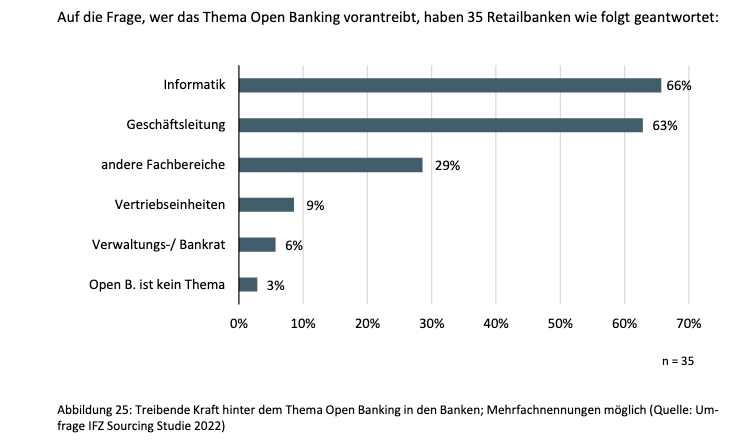

Wie die Studie aber feststellt, wird die Thematik im Swiss Banking trotz all diesen Entwicklungen unterschätzt. Open Banking werde als Problemstellung der Informatik und nicht als strategische Herausforderung verstanden (siehe Grafik unten). In der IT wiederum werde der Fokus allzu schnell auf die Schnittstellen gelegt und dabei übersehen, dass mit Open Banking auch grundlegende Veränderungen auf die Bankinformatik zukommen.

Kurz, das Thema wird augenscheinlich jeweils an die nächst tiefere Ebene delegiert.

Ein Widerspruch

Wo sich die Banken einig sind – und darin sieht die Studie wohl den grössten Widerspruch zum gegenwärtigen Verhalten – ist das Bekenntnis, dass das Kundenbedürfnis an oberster Stelle stehe. «Wenn Banken wirklich auf das Bedürfnis des Kunden eingehen wollen, so bleibt für die Mehrzahl der Institute wohl nur die strategische Schlussfolgerung, dass man das Vertrauen der Kunden auf Dauer wohl nur behalten kann, wenn man den Kunden hilft, sich in den neuen Möglichkeiten der Zukunft jederzeit optimal, aber auch sicher bewegen zu können», finden die Autoren.

Genau dies bedinge die Öffnung gegenüber Drittanbietern, welche die gewünschten Dienste erbringen, während die Banken dafür sorgen, dass dies in einem sicheren Rahmen geschieht. Auf diese Weise bleibe die Bank eine Institution, in der die Kunden grosses Vertrauen haben, resümiert die Studie. Darüber hinaus seien die Finanzinstitute dannzumal in der Lage, ihren Kunden Services in Bereichen zu bieten, die nicht zu den Kernkompetenzen des eigenen Instituts zählen.

Träge und treu – wie lange noch?

«Zwar sind Schweizer tendenziell eher treue und träge Bankkunden, dennoch dürfte es mittel- und längerfristig auch für diese Kunden zunehmend wichtiger werden, von ihrer Bank einen hohen Kundenservice und damit das Gefühl einer Wertschätzung zu erhalten», stellt der Report fest.

Dennoch: die Wissenschafter betonen das Offensichtliche, wenn sie mahnen, dass Schweizer Banken weder den technologischen noch den finanziellen Background der grossen Internetkonzerne aufweisen. Genau aus diesem Grund wären Kooperationen ein nützliches Instrument, um mit vertretbarem Aufwand Lösungen zu unterstützen, folgern sie. Allerdings ist die Zusammenarbeit unter hiesigen Geldhäusern, abgesehen von einigen kleineren Regionalbanken, an einem relativ bescheidenen Ort.

Ein neuer Mindset

Dies offenbar auch deshalb, weil im Banken im fachlichen Bereich «kein Jota von ihrer aktuellen Lösung abzuweichen bereit seien», wie der Report feststellt. Helfen könnte da ein Kooperations-Management, aber auch die Eigenschaften, welchen die Autoren als wünschbaren Mindset für die Bankerinnen und Banker der Zukunft beschwören: Innovativ, flexibel, offen und agil.